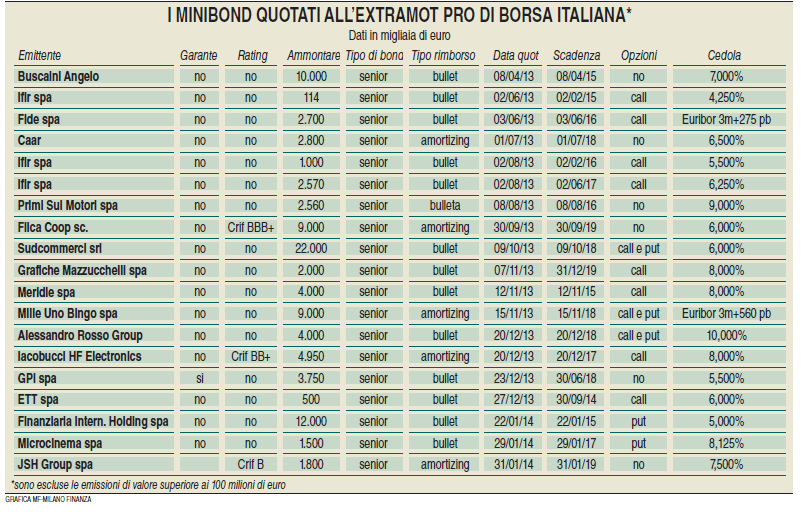

Sono arrivati a essere 19 i minibond (cambiali finanziarie comprese) quotati sull’ExtraMot Pro, il mercato lanciato da Borsa italiana giusto un anno fa e dedicato alle emissioni delle società italiane non quotate su un mercato regolamentato. E nel solo mese di gennaio le nuove emissioni sono state tre: Finanziaria Internazionale, Microcinema e Jsh Group. Il numero esclude tutte le altre emissioni portate in quotazione, ma che non si possono considerare «mini», perché il controvalore supera 100 milioni di euro e sono state emesse da società che, seppure non quotate, hanno dimensioni importanti. MF-Milano Finanza di sabato 8 febbraio le mette a confronto nella tabella che BeBeez riporta qui sotto (cliccare sulla tabella per ingrandire).

I titoli dotati di rating pubblico sono solo una minoranza (Filca, Iacobucci e Jsh Group, tutti con rating di Crif). Nella maggioranza dei casi, poi, si tratta di bond «bullet», con rimborso dell’intero capitale a scadenza, mentre sono solo 5 quelli di tipo «amortizing», cioè con rimborso a rate nel corso della vita del titolo. Soluzione, questa, che rende meno rischiosi i titoli stessi.

La maggior parte dei minibond sul mercato, inoltre, prevede opzioni «call», cioè di rimborso anticipato dei titoli, per consentire agli emittenti di estinguere anticipatamente il debito e quindi non continuare a pagare gli alti tassi di interesse, nel momento in cui dovessero avere incassi anticipati rispetto alle previsioni.

A proposito di tassi, la media è del 6-7% per scadenze massime di 4-5 anni. I rendimenti più alti sono offerti da Alessandro Rosso Group (10% ad agosto 2016), Primi sui Motori (9% a dicembre 2018) e Microcinema (8,125% a gennaio 2017), seguono con l’8% Grafiche Mazzucchelli, Iacobucci e Meridie.

Infine un solo titolo, cioé la cambiale finanziaria di ETT Solutions, prevede una garanzia a favore degli investitori (si veda altro articolo di BeBeez). La normativa, infatti, richiede che, in assenza di un investimento da parte dello sponsor pari almeno al 5% del valore dell’emissione, la cambiale finanziaria sia dotata di una garanzia che copra almeno il 25%. Per contro i minibond non hanno necessità né di uno sponsor né di una garanzia.

E a proposito di garanzie, si segnala che nei giorni scorsi alla Camera è stato approvato un importante emendamenti al testo dell’art. 12 del decreto legge 145/2013, «Destinazione Italia» in esame per la prossima conversione in legge, dove l’art. 12 è appunto quello che ingloba tutte le ultime modifiche alla normativa originale in tema di finanziamenti alle pmi e cartolarizzazioni, sempre con la regia di Stefano Firpo, capo della segretaria tecnica del Ministero dello Sviluppo.

Ebbene, l’emendamento in questione introduce il nuovo comma 6-bis, che prevede la copertura del Fondo Centrale di garanzia anche per le società gestione del risparmio che, in nome e per conto dei fondi comuni di investimento da esse gestiti, sottoscrivano obbligazioni e titoli similari emessi da piccole e medie imprese. Tale garanzia può essere concessa a fronte sia di singole operazioni di sottoscrizione sia di diverse emissioni. Per rendere operativa la norma, però, sarà necessario un decreto del ministro dello Sviluppo economico, di concerto con il ministro dell’Economia e delle Finanze, per definire i requisiti e le caratteristiche delle operazioni ammissibili, le modalità di concessione della garanzia, i criteri di selezione nonché l’ammontare massimo delle disponibilità finanziarie del Fondo da destinare alla copertura del rischio derivante dalla concessione della garanzia.

Sempre negli ultimi giorni, è stato approvato anche un altro interessante emendamento al testo del Decreto Destinazione Italia, che amplia anche ai veicoli di cartolarizzazione l’esenzione, prima prevista solo per i fondi di investimento specializzati in minibond, dalla ritenuta del 20% sugli interessi e gli altri proventi delle obbligazioni e titoli similari, e delle cambiali finanziarie. La norma è volta quindi ad agevolare gli investimenti nelle emissioni di piccolo-medio taglio non solo da parte dei fondi di investimento specializzati ma anche degli «special purpose vehicle» (spv), anche con finalità di aggregazione di tali emissioni, rendendo neutrale ai fini fiscali l’interposizione sia dei fondi sia degli spv.

Minibond, tutte le caratteristiche di quelli già emessi

Related Posts

Powered by