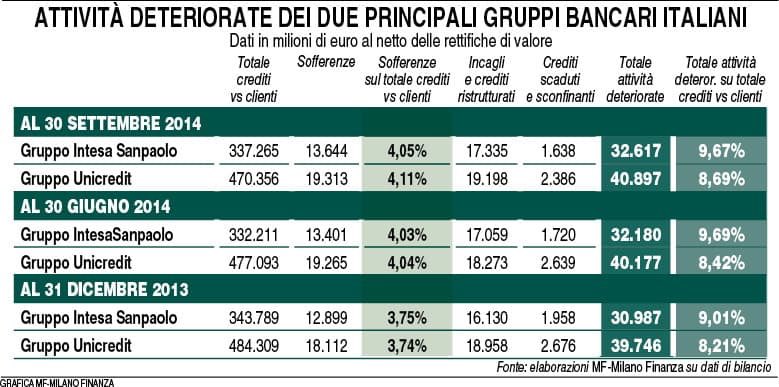

L’iniziativa sui crediti deteriorati (ma non in sofferenza) in portafoglio a Unicredit e Intesa Sanpaolo, allo studio del colosso del private equity Usa Kkr e di Alvarez&Marsal (si veda altro articolo di BeBeez) dovrebbe diventare operativa entro il primo trimestre del 2015. Lo scrive MF-Milano FInanza in edicola da sabato 13 dicembre, che precisa anche oggi è già stata identificata una decina di posizioni di credito comuni ai due gruppi bancari verso altrettante aziende, per un controvalore superiore a 1 miliardo di euro. A tali posizioni altre dovrebbero aggiungersene nel corso del 2015. Si tratta di posizioni nelle quali i crediti in portafoglio alle due banche rappresentano almeno il 45-50% dell’esposizione complessive del sistema bancario nei confronti delle rispettive aziende debitrici.

L’iniziativa sui crediti deteriorati (ma non in sofferenza) in portafoglio a Unicredit e Intesa Sanpaolo, allo studio del colosso del private equity Usa Kkr e di Alvarez&Marsal (si veda altro articolo di BeBeez) dovrebbe diventare operativa entro il primo trimestre del 2015. Lo scrive MF-Milano FInanza in edicola da sabato 13 dicembre, che precisa anche oggi è già stata identificata una decina di posizioni di credito comuni ai due gruppi bancari verso altrettante aziende, per un controvalore superiore a 1 miliardo di euro. A tali posizioni altre dovrebbero aggiungersene nel corso del 2015. Si tratta di posizioni nelle quali i crediti in portafoglio alle due banche rappresentano almeno il 45-50% dell’esposizione complessive del sistema bancario nei confronti delle rispettive aziende debitrici.

Quanto alla forma tecnica dell’operazione, i crediti dovrebbero essere ceduti a un veicolo di nuova costituzione capitalizzato da Kkr e Alvarez, che sarà struttrato a «silos», nel senso che i crediti relativi a ogni singola azienda debitrice confluiranno in un singolo comparto ben identificabile. Il veicolo dovrebbe acquisire i crediti dalle banche a fronte in parte di un pagamento cash e in parte della creazione di due «vendor loan», uno senior e uno junior, nella proporzione del 50% ciascuno.

Tale soluzione in teoria dovrebbe tradursi in un miglioramento dei ratio patrimoniali delle due banche, se Banca d’Italia dovesse ritenere che il rischio di credito dei due vendor loan sia inferiore a quello associato ai rispettivi crediti originari delle due banche verso le aziende debitrici. Un punto, che ovviamente dovrà tenere in conto l’interpretazione dell’organismo di Vigilanza, la cui posizione dovrà essere chiarita a breve.

Il rischio di credito, infatti, teoricamente dovrebbe migliorare, visto che le aziende debitrici potrebbero essere ricapitalizzate per seguire un nuovo adeguato piano di ristrutturazione industriale e finanziaria. Tuttavia, come noto, se anche un creditore possedesse il 100% dei crediti di un’azienda, non può decidere di convertire autonomamente il proprio credito in equity, senza passare dal voto dell’assemblea straordinaria degli azionisti, a meno che quel credito non sia garantito da pegno sulle azioni.

Ma in generale il pegno sulle azioni in Italia non è una prassi così diffusa, e in ogni caso le banche tendono a non esercitare mai i pegni. Molto più facilmente i crediti sono garantiti da immobili, fabbricati, terreni o macchinari, tutti asset che con gli attuali chiari di luna nella pratica valgono poco o nulla, perché normalmente illiquidi. Così le banche restano con il cerino in mano e devono attendere che gli imprenditori propongano di loro volontà una soluzione, eventualmente ricorrendo a un concordato preventivo che preveda un piano di ricapitalizzazione, con immissione di nuove risorse finanziarie da parte di un investitore terzo, ma a volte anche dello stesso imprenditore sotto altre spoglie, contestuale alla richiesta di stralcio di gran parte dei crediti. Per contro in altre legislazioni, come nel caso del Chapter 11 negli Stati Uniti, l’iniziativa di ricorrere al Tribunale e di trovare una soluzione al collasso dell’azienda è permessa anche ai creditori.

Certo, però, la forza del progetto verrebbe moltiplicata, se anche altre banche creditrici delle stesse aziende decidessero di cedere al veicolo di nuova costituzione le rispettive esposizioni agli stessi termini che verranno riservati a Unicredit e Intesa Sanpaolo, ipotesi che sarebbe auspicata e benvenuta da parte di tutti i quattro partecipanti al progetto.

Evidentemente la posizione che il regolatore assumerà rispetto allo schema sarà un elemento cruciale, essendo noto che in Italia non sempre esiste omogeneità di valutazione dei crediti verso una medesima azienda nei bilanci delle banche. Tale posizione è spesso giustificata dal fatto che nella maggioranza dei casi le linee di credito sono bilaterali e che a ognuna di esse, quando pure esistono delle garanzie, queste sono spesso diverse da banca a banca.

Al progetto sui crediti di Unicredit e Intesa Sanpaolo se ne affiancano parecchi altri relativi ai crediti deteriorati di altre banche, da quello di Opera sgr a quello di Idea Capital Funds sgr (si veda altro articolo di BeBeez) a quelli relativi a operazioni immobiliari.

Per esempio, sempre MF-Milano Finanza ha riferito sabato dicembre che Unicredit e Cariparma sono in trattative per cedere a una newco una selezione dei rispettivi portafogli crediti verso imprenditori del settore alberghiero, in cambio di azioni, con la prospettiva di trasformare la newco in Siiq. L’operazione, senza fare nomi, era stata delineata da Fabio Venegoni, partner dello studio commercialista Trotter, in occasione del suo intervento a un convegno sui crediti immobiliari deteriorati organizzato nei giorni scorsi a Milano da Hera credit service&Npl: «Ho sottoposto a banche e imprenditori con difficoltà a rimborsare i crediti un progetto per la costituzione di una Siiq alla quale gli imprenditori possano apportare, in cambio di azioni, i loro immobili e le banche i loro crediti deteriorati verso quegli imprenditori». Ha continuato Venegoni: «Si può poi procedere alla quotazione in Borsa come Siiq e beneficiare così dei relativi incentivi fiscali, mentre le banche si troveranno in mano asset liquidi, che avranno anche tutte le potenzialità per rivalutarsi nel momento in cui la Siiq con la nuova finanza raccolta potrà intraprendere le necessarie ristrutturazioni degli immobili in portafoglio, in modo tale da renderli asset redditizi».