Tra fine 2022 e inizio 2023 tante imprese italiane potrebbero trovarsi a fronteggiare un’autentica Armageddon finanziaria. Tra meno di due anni, infatti, le molte imprese italiane che in questi mesi hanno festeggiato il fatto di essersi portate a casa finanziamenti con garanzia Sace o del Fondo di di Garanzia Pmi si troveranno a fare i conti con i primi rimborsi delle rate capitale, mentre i fatturati non saranno ancora tornati ai livelli pre-Covid.

Tra fine 2022 e inizio 2023 tante imprese italiane potrebbero trovarsi a fronteggiare un’autentica Armageddon finanziaria. Tra meno di due anni, infatti, le molte imprese italiane che in questi mesi hanno festeggiato il fatto di essersi portate a casa finanziamenti con garanzia Sace o del Fondo di di Garanzia Pmi si troveranno a fare i conti con i primi rimborsi delle rate capitale, mentre i fatturati non saranno ancora tornati ai livelli pre-Covid.

“Nel periodo luglio-settembre 2020, a causa della pandemia, si è avuta una grande accelerazione del ricorso al credito garantito dallo Stato. Nella stragrande maggioranza dei casi si tratta di strumenti a 72 mesi con 24 di preammortamento”. Quindi, per due anni, cioè fino a luglio- settembre 2022, le imprese pagheranno soltanto gli interessi. Dopodiché cominceranno i dolori, ha sottolineato Ivan Fogliata, executive partner della società di corporate finance advisory InFinance, in occasione del webinar “Dalla banca tradizionale al Fintech: l’innovazione digitale nel sistema del credito” organizzato da Innexta nei giorni scorsi.

Fogliata, infatti, ha spiegato: “Non dimentichiamo che su un prestito a sei anni, i due anni di premmortamento rendono la restituzione del capitale particolarmente onerosa negli ultimi quattro. Ovviamente gli effetti cominceranno a vedersi nel 2022 ma è proprio dal 2023 che raggiungeranno il loro massimo”. E questo perché nel frattempo l’attività economica non sarà ancora tornata ai livelli pre-Covid. Lo ha detto chiaro anche il governatore della Banca d’Italia Ignazio Visco lo scorso 16 dicembre a L’Aquila, nella sua lectio magistralis alGran Sasso Science Institute per l’naugurazione dell’anno accademico 2020-2021: “Le proiezioni per i prossimi anni, seppur circondate da un’incertezza senza precedenti, suggeriscono che nel nostro paese il PIL non recupererà il livello registrato alla vigilia dello scoppio della pandemia prima della seconda metà del 2023”.

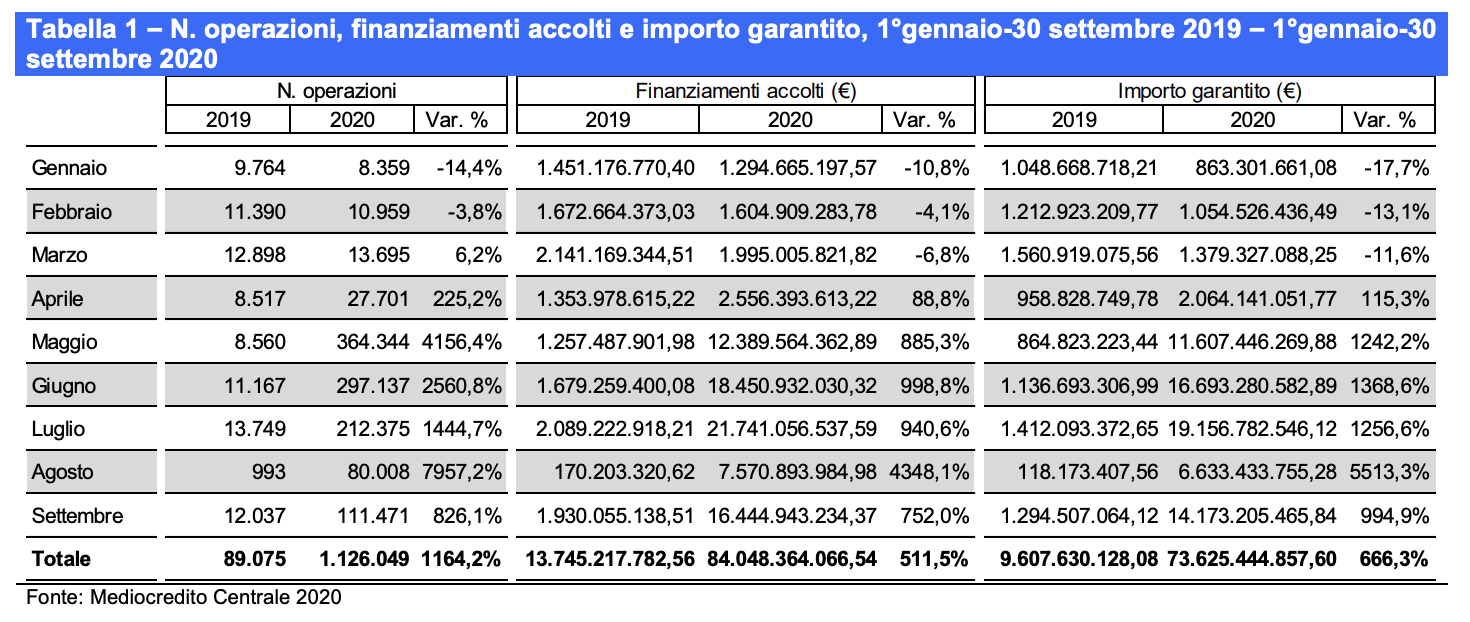

D’altra parte i numeri Rapporto aggiornato a settembre 2020 del Fondo Garanzia Pmi parlano chiaro. Nel terzo trimestre di quest’anno il credito assistito da garanzia statale erogato alle imprese non finanziarie è stato di poco inferiore a 40 miliardi di euro. Nello stesso periodo del 2019 il volume corrispondente non era stato superiore a 2,8 miliardi. Nel secondo trimestre del 2020 il totale erogato era stato di 30,3 miliardi, a fronte di 3 miliardi nello stesso periodo del 2019. Così nei nove mesi i finanziamenti accolti dal Fondo di Garanzia sono stati 84,1 miliardi di euro, in aumento del 511,5% dallo stesso periodo del 2019, mentre l’importo garantito, pari a 73,6 miliardi, registra una crescita del 666,3%.

Nei nove mesi gennaio – settembre 2020, recita il Rapporto, non meno dell’80% (si veda grafico in pagina) delle operazioni è relativo ai prestiti da 25-30 mila euro di cui all’art. 13 lettera m) del Decreto Liquidità, che appunto prevede una scadenza di sei anni con preammmortamento di due (si veda altro articolo di BeBeez).

Nei nove mesi gennaio – settembre 2020, recita il Rapporto, non meno dell’80% (si veda grafico in pagina) delle operazioni è relativo ai prestiti da 25-30 mila euro di cui all’art. 13 lettera m) del Decreto Liquidità, che appunto prevede una scadenza di sei anni con preammmortamento di due (si veda altro articolo di BeBeez).

Se quindi già la seconda metà del 2022 sarà molto impegnativa per tante imprese italiane, il peggio arriverà l’anno successivo. E come se non bastasse, le aziende di maggiori dimensioni, quelle da 500 dipendenti in su, che hanno richiesto prestiti assistiti da garanzia Sace, sempre a sei anni con i primi due senza rimborso di capitale, nello stesso 2023 oltre all’onere legato alle rate di ammortamento si troveranno un ulteriore problema, cioè l’aumento del costo della garanzia. Quest’ultimo, già di 100 punti base nel secondo e terzo anno di vita del prestito, è stabilito dall’art. 1 lettera e) dello stesso Decreto Liquidità in 200 punti base a partire dal quarto anno di vita del prestito. Che per chi ha ottenuto il finanziamento dopo il marzo di quest’anno, scatterà proprio nel 2023 (si veda altro articolo di BeBeez). Per allora l’emergenza sanitaria sarà superata, ma un’altra e non meno preoccupante potrebbe arrivare.