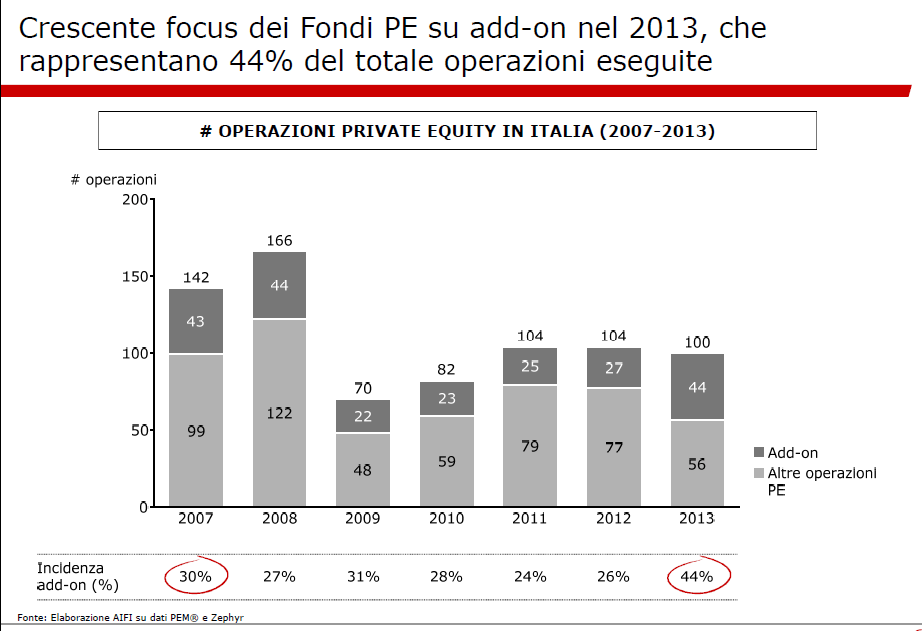

Nel 2013 ben il 44% delle operazioni chiuse dai fondi di private equity in Italia è stata rappresentata da cosiddetti add-on, cioé operazioni di acquisizione condotte da società partecipate su altre società per aumentare la propria quota di mercato o ampliare la gamma dei prodotti offerti, con l’obiettivo quindi di costruire (build-up) un gruppo più forte e di maggior valore.

Nel 2013 ben il 44% delle operazioni chiuse dai fondi di private equity in Italia è stata rappresentata da cosiddetti add-on, cioé operazioni di acquisizione condotte da società partecipate su altre società per aumentare la propria quota di mercato o ampliare la gamma dei prodotti offerti, con l’obiettivo quindi di costruire (build-up) un gruppo più forte e di maggior valore.

Lo ha sottolineato Roberto Fiorello, partner di Bain&Co, in occasione di un incontro organizzato ieri da Aifi sulle strategie di add-on (scarica qui il report), precisando che dal 2009 al 2012, invece, la quota degli add-on sul totale delle operazioni dei fondi era invece stata contenuta tra il 22 e il 27%, mentre solo nel 2007 e 2008 si erano registrate quote più alte, attorno al 30%.

Fiorello ha anche sottolineato che le operazioni add-on sono caratterizzate da un tasso di successo maggiore rispetto al mercato. In particolare, citando una ricerca condotta un paio di anni fa da Bain&Co su un campione di oltre 1900 deal in Europa, ha riferito che nel 34,5% dei casi i deal di add-on portano ai fondi tra le 2 e le 3,5 volte il capitale investito e che nel 16,8% dei casi portano tra le 3,5 e le 5 volte il capitale investito, contro, rispettivamente, il 32,2% e il 13,3% dei casi di operazioni che non hanno previsto add-on (scarica qui il report 2012 di Bain&Co, pagg. 27-30).

Sempre Fiorello ha anche ricordato che a livello italiano una ricerca del Center of Research of Organization and Management di Milano (CROMA) dell’Università Bocconi aveva a sua volta rilevato che le società che perseguono una strategia add-on generano un Irr lordo del 48%, a fronte di un ritorno medio degli altri deal del 38% (si veda l’estratto della ricerca).