Un maggiore bilanciamento d genere nei consigli di amministrazione fa bene alle aziende. Lo dice Cerved Rating Agency, l’agenzia di rating italiana specializzata nella valutazione del merito di credito di imprese e nella misurazione delle performance ESG. Che in uno studio appena pubblicato calcola che le imprese con una maggiore incidenza di donne (+20%) nel Cda risultano più robuste dal punto di vista economico-finanziario, meno rischiose sotto il profilo creditizio, hanno indicatori di sostenibilità maggiormente positivi e un tasso inferiore di infortuni sul lavoro e di contratti a termine (si veda qui il comunicato stampa).

Un maggiore bilanciamento d genere nei consigli di amministrazione fa bene alle aziende. Lo dice Cerved Rating Agency, l’agenzia di rating italiana specializzata nella valutazione del merito di credito di imprese e nella misurazione delle performance ESG. Che in uno studio appena pubblicato calcola che le imprese con una maggiore incidenza di donne (+20%) nel Cda risultano più robuste dal punto di vista economico-finanziario, meno rischiose sotto il profilo creditizio, hanno indicatori di sostenibilità maggiormente positivi e un tasso inferiore di infortuni sul lavoro e di contratti a termine (si veda qui il comunicato stampa).

Sulla stessa linea, PitchBook in un due studi appena pubblicati ha evidenziato che, in un mercato che lo scorso anno si è contratto in tutto il mondo, le donne fondatrici di startup e scaleup si sono difese molto bene e si sono assicurate una percentuale record di capitale di rischio messo a disposizione degli investitori di venture capital negli Stati Uniti e a livelli quasi da record in Europa (si veda qui il comunicato stampa).

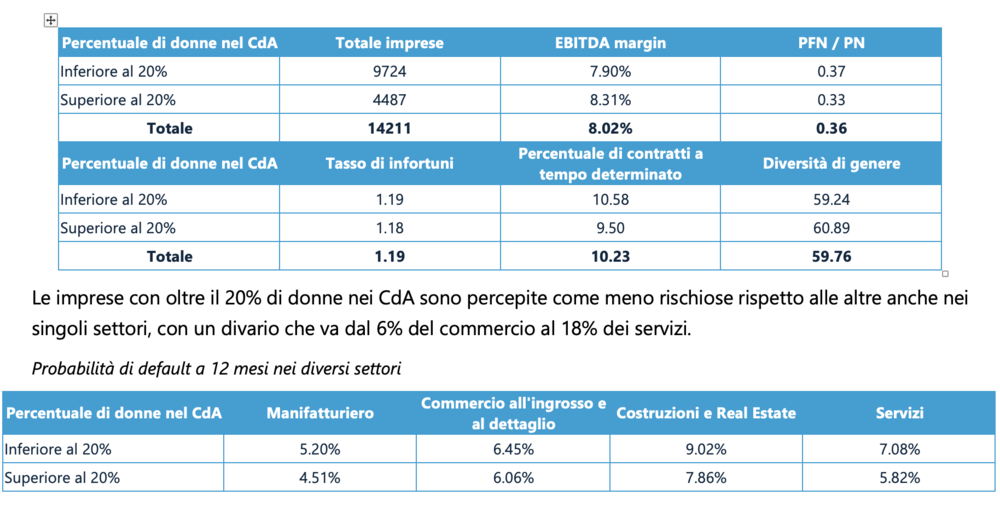

Sul primo fronte, Cerved Rating Agency ha analizzato le oltre 14 mila società di capitali per le quali ha emesso un rating creditizio. In questo campione significativo del tessuto imprenditoriale italiano, le aziende con una percentuale di donne nel cda superiore al 20% sono circa 4.500, fatturano complessivamente quasi 1.500 miliardi di euro e impiegano oltre 1,3 milioni di addetti.

Emerge come la combinazione migliore sotto il profilo di rischio sia avere un cda a prevalenza maschile con a capo un ceo donna: le aziende con queste caratteristiche, infatti, presentano un rischio di default inferiore al 3%, mentre la percentuale sale al 6,79% nel caso di aziende a totale guida maschile e a 7,29% per quelle, al contrario, a totale guida femminile. “Il bilanciamento di genere nelle figure apicali aziendali, dunque, rappresenta un’importante leva di vantaggio competitivo che è nell’interesse del Paese promuovere e valorizzare”, ha detto Fabrizio Negri, amministratore delegato di Cerved Rating Agency.

Tuttavia, il soffitto di cristallo non si incrina: nonostante oltre la metà della forza lavoro in Italia sia femminile, sui 5 milioni di imprese italiane la percentuale di donne in posizioni apicali raggiunge solo il 30%, dato che scende al 27% se si considera la partecipazione nei cda (quasi 30% nel Sud e nelle Isole) e al 25% se si parla di amministratrici delegate (dal 22,7% del Nord Est al 27,3% del Centro). Il divario tra uomini e donne ai vertici si riduce se si considerano le organizzazioni internazionali e i tradizionali settori di cura (sanità, servizi sociali, ma anche l’istruzione), dell’accoglienza e della ristorazione, mentre le costruzioni sono ancora a guida maschile (quasi 90% di ceo uomini).

Le imprese con una presenza femminile nel cda superiore al 20% sono dunque una minoranza, ma si tratta di un avamposto che performa bene. Infatti, indipendentemente dalle dimensioni e dal fatturato, queste aziende hanno un rischio di default che dal 6,52% scende al 5,64% (-16%), margini di redditività superiori (Ebitda margin pari a 8,31% contro 7,9%) e livelli di indebitamento (rapporto tra la posizione finanziaria netta e il patrimonio) più contenuti, indicatori di sostenibilità aziendale maggiormente positivi in particolare sugli aspetti sociali e di governance, tassi inferiori di infortuni e di contratti a tempo indeterminato (9,5% contro 10,58%).

Le imprese con oltre il 20% di donne nei CdA sono percepite come meno rischiose rispetto alle altre anche nei singoli settori, con un divario che va dal 6% del commercio al 18% dei servizi.

Le imprese con oltre il 20% di donne nei CdA sono percepite come meno rischiose rispetto alle altre anche nei singoli settori, con un divario che va dal 6% del commercio al 18% dei servizi.

Cerved ha poi condotto un’ulteriore analisi sul sottocampione di 9.500 imprese con amministratore delegato prendendo in considerazione le diverse combinazioni, in termini di bilanciamento di genere, tra ceo e cda. Dallo studio sul profilo di rischio emerge un’interessante correlazione: le imprese con guida maggiormente polarizzata sui generi, cioè a totale prevalenza maschile o femminile, risultano essere anche quelle più rischiose.

Le imprese con ceo (o amministratore unico) e cda a connotazione maschile, infatti, presentano un rischio di default pari a 6,79%, percentuale che sale ulteriormente al 7,29% nelle aziende a totale guida femminile (ceo donna e cda con oltre il 20% di presenza femminile). La situazione migliora quando si è in presenza di un bilanciamento di genere nelle figure apicali: laddove il cda ha una buona rappresentanza di donne e il ceo (o amministratore unico) è uomo, il rischio di default scende al 4,43%, ma arriva fin sotto al 3% (2,97%) nel caso di un ceo donna affiancato da un cda a prevalenza maschile. E questo vale indipendentemente dalle dimensioni aziendali e dal livello di fatturato.

Le imprese con ceo (o amministratore unico) e cda a connotazione maschile, infatti, presentano un rischio di default pari a 6,79%, percentuale che sale ulteriormente al 7,29% nelle aziende a totale guida femminile (ceo donna e cda con oltre il 20% di presenza femminile). La situazione migliora quando si è in presenza di un bilanciamento di genere nelle figure apicali: laddove il cda ha una buona rappresentanza di donne e il ceo (o amministratore unico) è uomo, il rischio di default scende al 4,43%, ma arriva fin sotto al 3% (2,97%) nel caso di un ceo donna affiancato da un cda a prevalenza maschile. E questo vale indipendentemente dalle dimensioni aziendali e dal livello di fatturato.

Le stesse dinamiche si riscontrano a livello settoriale, con differenze tra la casistica migliore e quella peggiore che variano tra il 48% del manifatturiero fino al 77% del commercio.

Numeri che trovano conferma nel quinto rapporto annuale di PitchBook sul mercato statunitense e nella prima edizione europea, in cui si esamina la situazione delle fondatrici e delle investitrici nel settore del venture capital. Emerge che, a parità del calo di dealmaking diminuiti nel 2023 causa della recessione, le donne hanno ottenuto per contro buoni risultati sul mercato. In particolare, le fondatrici statunitensi si sono assicurate una percentuale record del valore delle transazioni negli Stati Uniti e le loro controparti europee hanno raccolto il terzo capitale più alto mai registrato.

La strada, però, è ancora lunga. Negli Stati Uniti gli angel investor fondati da donne sono diminuiti di oltre la metà e, in Europa, hanno registrato la quota più bassa del valore totale delle transazioni dal 2018. Meno del 20% dei responsabili delle decisioni negli Stati Uniti e poco più del 15% dei responsabili delle decisioni in Europa nelle società di venture sono donne, poiché il panorama dei General Partner (GP) continua a essere dominato dagli uomini. “Continua a esserci un ampio divario tra gli investimenti nei team fondati da donne e quelli fondati da uomini. La rappresentanza femminile nell’ecosistema dei VC non è mai stata così importante ma il settore ha ancora molta strada da fare per vedere una vera equità”, ha dichiarato Annemarie Donegan, analista di ricerca di PitchBook

I punti principali che emergono in Europa sono: l’attività di deal rimane dominata dagli uomini, ma le fondatrici rappresentano una quota crescente. Le aziende europee fondate da donne con almeno una fondatrice donna hanno generato una percentuale record del valore totale delle transazioni di capitale di rischio (20,5%) e del numero di transazioni (25,8%). La loro percentuale sul valore totale delle transazioni è cresciuta del 36,2% rispetto al 2022, registrando il più forte incremento su base annua dal 2012. Le aziende fondate da sole donne hanno registrato una crescita significativa e costante negli ultimi anni, con almeno 400 operazioni chiuse ogni anno dal 2018.

Le società fondate da donne presentano nel complesso solide opportunità di investimento. Le valutazioni pre-money per le aziende fondate da donne sono cresciute notevolmente nell’ultimo decennio, con un ulteriore slancio fornito dall’impennata di venture nel 2021. Più di tre quarti di tutti i round di venture chiusi da fondatrici donne nel 2023 si basavano su una valutazione più alta rispetto al round precedente.

A livello di GP, la maggior parte dei responsabili delle decisioni è di sesso maschile.

A livello di GP, la maggior parte dei responsabili delle decisioni è di sesso maschile.

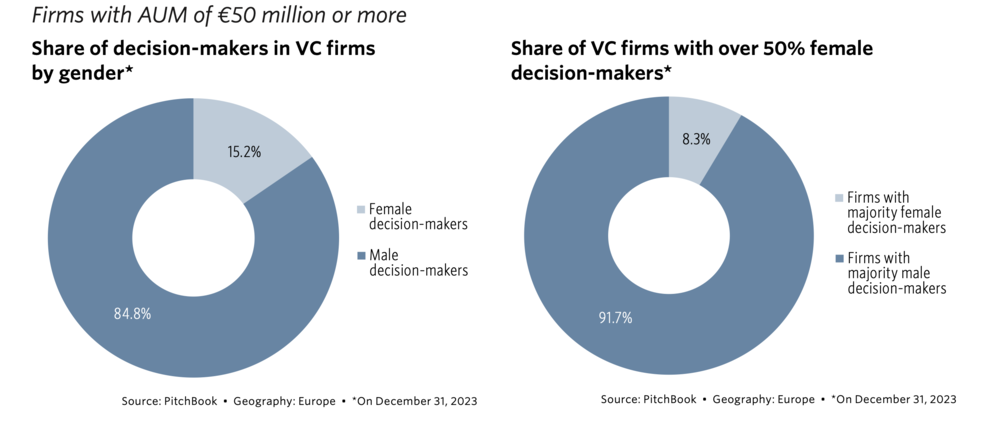

Tra le società di venture più grandi con un patrimonio netto di almeno 50 milioni di euro, il 15,2% di tutti i responsabili delle decisioni sono donne. Per le imprese più piccole, con un patrimonio netto inferiore a 50 milioni di euro, la percentuale di donne che prendono decisioni è scesa all’11,4%.

Gli angel investor sono i primi motori dell’attività di VC. Il numero di angel investor donne attive in Europa è cresciuto notevolmente negli ultimi anni, anche se è diminuito di quasi la metà nel 2023, contribuendo a un calo del flusso di transazioni per le aziende fondate da donne che ricevono investimenti angel. Negli ultimi tre anni, le donne investitrici hanno partecipato a più di un quarto di tutte le operazioni di capitale di rischio che hanno coinvolto una fondatrice donna.

L’exit value delle fondatrici è diminuito per il secondo anno consecutivo. Le fondatrici hanno generato circa 2 miliardi di euro di exit value totale ogni anno tra il 2019 e il 2022, ma la cifra del 2023 è scesa appena al di sotto di questa soglia, parallelamente a un calo sostanziale del numero di aziende in uscita. Le aziende fondate da donne hanno dimostrato la capacità di uscire in modo efficiente con un tempo mediano di uscita di 7,9 anni, sei mesi più veloce rispetto a un range ampio di aziende.

Il rapporto statunitense è pubblicato con il supporto di Deloitte, Pivotal Ventures e Wilson Sonsini Goodrich & Rosati. Il rapporto europeo è pubblicato con il supporto di UBS Wealth Management, Shoosmiths e Enterprise Ireland.