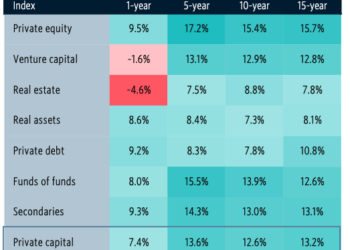

I prestiti a tasso variabile si sono rivelati perfetti per consentire agli investitori in private debt di superare indenni la bufera tassi che ha imperversato tra metà 2022 e la fine del 2023, al punto da spingere gli asset in gestione presso i fondi europei di direct lending all’equivalente di 400 miliardi di dollari.

I prestiti a tasso variabile si sono rivelati perfetti per consentire agli investitori in private debt di superare indenni la bufera tassi che ha imperversato tra metà 2022 e la fine del 2023, al punto da spingere gli asset in gestione presso i fondi europei di direct lending all’equivalente di 400 miliardi di dollari.

Al tempo stesso il private debt ha dimostrato di essere un efficace canale di finanziamento alternativo al credito, spesso in grado di ovviare ai problemi legati alle limitazioni normative cui sono soggette le banche. Infatti anche in Italia il private debt ha avuto crescente successo, con un record di 34,5 miliardi di euro erogati nel 2023, e la prima metà del 2024 in linea, anche se le cifre includono i bond che vanno a finanziare (o rifinanziare) i grandi LBO (si veda qui l’ultimo report di BeBeez sul Private Debt, accessibile agli abbonati a BeBeez Private Data e BeBeez News Premium)

Tuttavia esiste un rovescio della medaglia, e si tratta della solidità finanziaria delle aziende finanziate. Come sottolinea Scope Ratings nell’ultimo Rapporto sulle aziende europee finanziate dal Direct Lending, queste ultime sono state messe sotto forte pressione dal forte e repentino aumento dei tassi, attraverso il rallentamento dell’attività economica, che riduce anche il ritorno sulle acquisizioni finanziate dal direct lending, e il contemporaneo aumento degli oneri finanziari, che hanno portato a un sensibile peggioramento dell’interest cover, ovvero il rapporto tra Ebitda e oneri finanziari. Scope calcola che se il vaslore mediano di questo indicatore era compreso tra 2,7 e 2,1, nel 2024 si è ridotto a 2,1-2,0, ma in alcuni casi si è scesi a 1,5. Questo in presenza di un debito netto che si mantiene a un livello intorno a 7,4 volte l’Ebitda.

Tuttavia esiste un rovescio della medaglia, e si tratta della solidità finanziaria delle aziende finanziate. Come sottolinea Scope Ratings nell’ultimo Rapporto sulle aziende europee finanziate dal Direct Lending, queste ultime sono state messe sotto forte pressione dal forte e repentino aumento dei tassi, attraverso il rallentamento dell’attività economica, che riduce anche il ritorno sulle acquisizioni finanziate dal direct lending, e il contemporaneo aumento degli oneri finanziari, che hanno portato a un sensibile peggioramento dell’interest cover, ovvero il rapporto tra Ebitda e oneri finanziari. Scope calcola che se il vaslore mediano di questo indicatore era compreso tra 2,7 e 2,1, nel 2024 si è ridotto a 2,1-2,0, ma in alcuni casi si è scesi a 1,5. Questo in presenza di un debito netto che si mantiene a un livello intorno a 7,4 volte l’Ebitda.

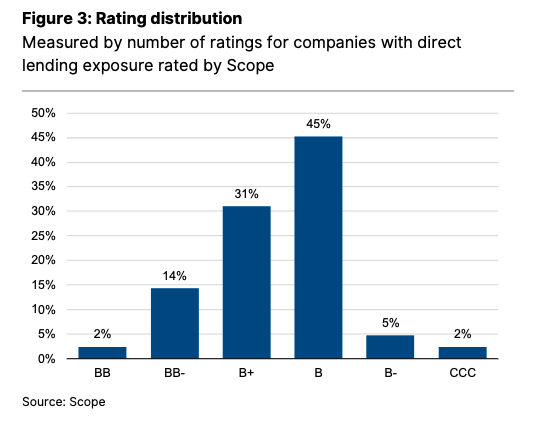

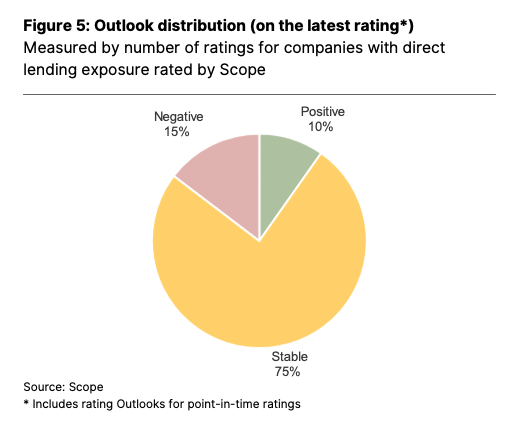

La conseguenza immediata è stata una tendenza al peggioramento dei rating. Scope nel rapporto analizza l’evoluzione di quelli che assegna (sono 70) alle aziende finanziate da fondi di direct lending, per un’esposizione complessiva di 5,6 miliardi di euro. Va detto che già in partenza per le aziende esaminate la Tripla A ma anche i giudizi subito inferiori sono un sogno. Si tratta infatti di aziende medio-piccole, con ebitda compresi tra 10 e 50 milioni di euro, con strutture operative leggere, ovvero con pochi asset di proprietà, molti in leasing (che rappresenta un debito), e quindi in un’eventuale procedura le cifre potenzialmente recuperabili sarebbero modeste. In questo campione il rating più frequente è la B, ma in rari casi (il2%) si scende fino alla Tripla C.

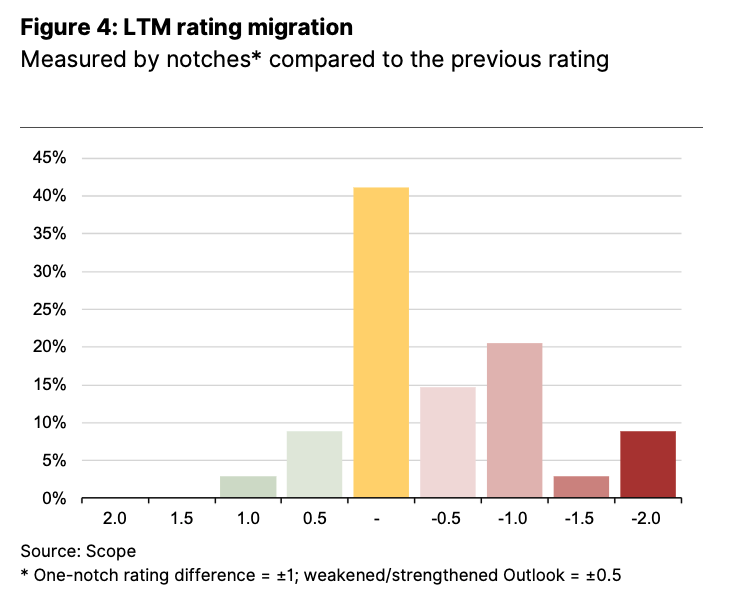

Inoltre, proprio l’inasprirsi delle condizioni sui mercati monetari nell’ultimo biennio ha fatto sì che metà delle aziende comprese nel campione siano state oggetto di downgrading , in alcuni casi anche di due notch. Un quadro che, se dovesse permanere a lungo l’attuale situazione (l’espressione higher for longer rates è divenuta popolare negli ultimi mesi), potrebbe diventare preoccupante per gli stessi investitori.

Inoltre, proprio l’inasprirsi delle condizioni sui mercati monetari nell’ultimo biennio ha fatto sì che metà delle aziende comprese nel campione siano state oggetto di downgrading , in alcuni casi anche di due notch. Un quadro che, se dovesse permanere a lungo l’attuale situazione (l’espressione higher for longer rates è divenuta popolare negli ultimi mesi), potrebbe diventare preoccupante per gli stessi investitori.

La buona notizia è che il processo di deterioramento, limitatamente al campione esaminato da Scope, si sta stabilizzando e in alcuni casi (il 10%) persino migliorando. Ciò grazie a diversi ordini di fattori: Il primo è che la crescita dei tassi si è fermata e non è lontano l’inizio della discesa. Il che si tradurrà in una minore pressione sull’interest cover delle aziende esaminate. In  secondo luogo, a parte le ovvie iniziative già prese all’interno delle aziende per far fronte al problema, il direct lending rispetto al classico prestito bancario o ai bond high yield offre il vantaggio di essere più flessibile. In altri termini, creditore e debitore possono entro certi limiti modificare i termini di restituzione dei prestiti, come l’allungamento del periodo di maturazione interessi di un PIK, o lo spostamento in avanti (roll over) delle scadenze.

secondo luogo, a parte le ovvie iniziative già prese all’interno delle aziende per far fronte al problema, il direct lending rispetto al classico prestito bancario o ai bond high yield offre il vantaggio di essere più flessibile. In altri termini, creditore e debitore possono entro certi limiti modificare i termini di restituzione dei prestiti, come l’allungamento del periodo di maturazione interessi di un PIK, o lo spostamento in avanti (roll over) delle scadenze.

Inoltre, molto spesso le aziende che finanziano strategie di buy and build con il direct lending sono partecipate da investitori finanziari che possono sostenerle con iniezioni di mezzi freschi in caso di bisogno. Le stesse aziende esaminate da Scope hanno in bilancio dei prestiti soci che possono essere convertiti in equity all’occorrenza.

In ultimo ma non per importanza, i fondi di direct lending posseggono un dry powder tra il 20 e il 30% degli asset in gestione, e quindi in caso di tensioni temporanee delle aziende finanziate possono fornire mezzi aggiuntivi, soprattutto se i costi legati a un’eventuale procedura di insolvenza dovessero rivelarsi molto superiori a quelli legati a un ulteriore impegno di risorse.