Ci sarà più private capital nel portafoglio dei family office italiani nei prossimi 12 mesi. Emerge dall’ultima Family office Survey di PwC, in collaborazione con Mondo Institutional, a valle di un sondaggio condotto tra 36 tra i più importanti family office con sede legale in Italia e nella Svizzera italiana. Di questo totale, 21 family office, pari al 58% degli intervistati, appartengono alla categoria dei Single Family Office (SFO) mentre 15, pari al rimanente 42%, sono Multi Family Office e prestano la loro attività al servizio di più famiglie (si veda qui il report completo).

Ci sarà più private capital nel portafoglio dei family office italiani nei prossimi 12 mesi. Emerge dall’ultima Family office Survey di PwC, in collaborazione con Mondo Institutional, a valle di un sondaggio condotto tra 36 tra i più importanti family office con sede legale in Italia e nella Svizzera italiana. Di questo totale, 21 family office, pari al 58% degli intervistati, appartengono alla categoria dei Single Family Office (SFO) mentre 15, pari al rimanente 42%, sono Multi Family Office e prestano la loro attività al servizio di più famiglie (si veda qui il report completo).

Si tratta di un campione significativo, visto che lo scorso settembre in una ricerca congiunta, la School of Management del Politecnico di Milano e il Centro sul Family Business Management della Libera Università di Bolzano, avevano calcolato che i family office attivi oggi in Italia sono 178, di cui 169 italiani e 9 che operano all’estero (si veda altro articolo di BeBeez). Anche da quella ricerca emergeva già l’intenzione dei family office di incrementare l’esposizione verso il private capital.

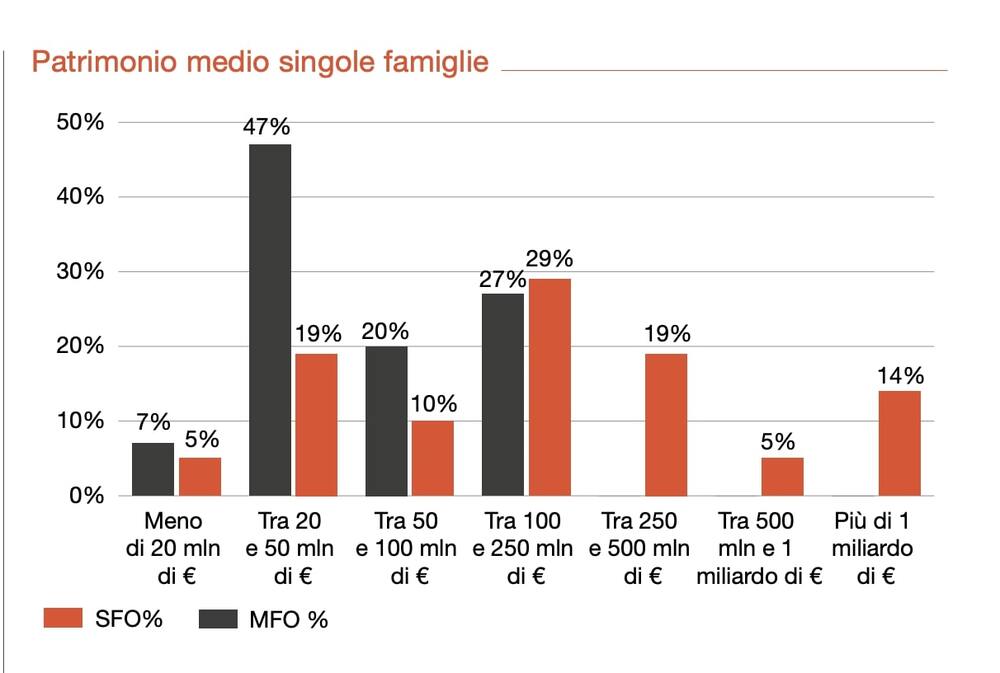

Tornando ai risultati del sondaggio PwC-Mondo Institutional, il patrimonio medio delle singole famiglie che si avvalgono dei servizi dei multifamily office è nel 74% dei casi inferiore ai 100 milioni, mentre soltanto il 34% delle famiglie che si avvale di SFOs ha un patrimonio inferiore ai 100 milioni e ben il 38% dichiara che gli asset della famiglia seguita superano i 250 milioni. Nessuno dei MFOs sostiene che il patrimonio medio delle famiglie seguite sia superiore ai 250 milioni, mentre tre dei SFOs gestiscono e amministrano un patrimonio superiore a un miliardo di euro. I Single Family Office nascono spesso dopo un liquidity event e in particolare dopo la vendita dell’azienda di famiglia (o di una parte dell’azienda) oppure la ripartizione dei beni a livello familiare e di conseguenza l’esigenza di costituire uno SFOs deriva di frequente da necessità connesse alla successione. Viceversa, la maggior parte dei MFOs (59%) sono nati grazie all’iniziativa imprenditoriale indipendente di un singolo o di un team di professionisti ma poi si allargano e ampliano il loro raggio d’azione raggiungendo grandissime dimensioni.

Definita a grandi linee la dimensione degli asset in gestione, si diceva, l’esposizione al private capital è destinata ad aumentare nell’asset allocation dei family office. Il 79% degli intervistati, infatti, prevede di aumentare gli investimenti in quote di fondi di private equity e venture capital dopo che nel 2020 questi investimenti erano arrivati a pesare per il 13% sul totale del portafoglio dal 10% del 2019. Inoltre, il 71% degli intervistati prevede di incrementare anche il peso degli investimenti diretti in società, co-investimenti e partecipazioni a club deal (sia di equity sia di debito), che era già salito al 7% del portafoglio nel 2020 dal 6% del 2019. Per contro, l’asset che invece vedrà un calo netto dell’esposizione sono le obbligazioni dei paesi sviluppati, che ridurranno il loro peso nei portafogli nel 38% dei casi, dopo essersi già portate al 13% del portafoglio nel 2020 dal 21% del 2019.

Dal sondaggio emerge poi che, quando conducono investimenti diretti in società, coinvestimenti o partecipano a club deal, i family office italiani prediligono investimenti in minoranza e al fianco di investitori specializzati, come fondi private equity e venture capital: 12 degli intervistati (pari al 36% dei rispondenti) sostengono di investire in minoranza esclusivamente in ottica opportunistica e 11 (33%), seppur potendo investire anche in maggioranza, prediligono gli investimenti in minoranza. Solamente il 3 dei family office, pari al 9% dei rispondenti, preferisce investire in maggioranza.

Si è poi indagato quali fattori fattori sono presi in considerazione dai family office in sede di valutazione di un deal diretto di private capital, chiedendo di attribuire un ranking tra 1 (min) e 10 (max). Il punteggio più alto è stato assegnato al management della società target, il quale viene considerato il fattore più importante in fase di valutazione e selezione di un investimento di questo tipo: i family office hanno attribuito al management team della target una valutazione di 8,6/10, segue poi il mercato e il panorama competitivo dove la target opera con un punteggio di 8,0/10. Il fattore ritenuto meno rilevante nel valutare l’investimento diretto in private capital è la partecipazione al deal di altri family office o famiglie, con uno score di 6,3/10: i family office preferiscono infatti che partecipino al deal controparti finanziarie con track record (6,9/10).