L’ultimo trimestre dell’anno ha segnato un rallentamento generalizzato dell’attività di m&a e ipo sulle borse mondiali, mentre il mondo non quotato si è mantenuto vivace. Lo dimostrano gli ultimi studi di Morgan Stanley, PwC e Refinitiv.

L’ultimo trimestre dell’anno ha segnato un rallentamento generalizzato dell’attività di m&a e ipo sulle borse mondiali, mentre il mondo non quotato si è mantenuto vivace. Lo dimostrano gli ultimi studi di Morgan Stanley, PwC e Refinitiv.

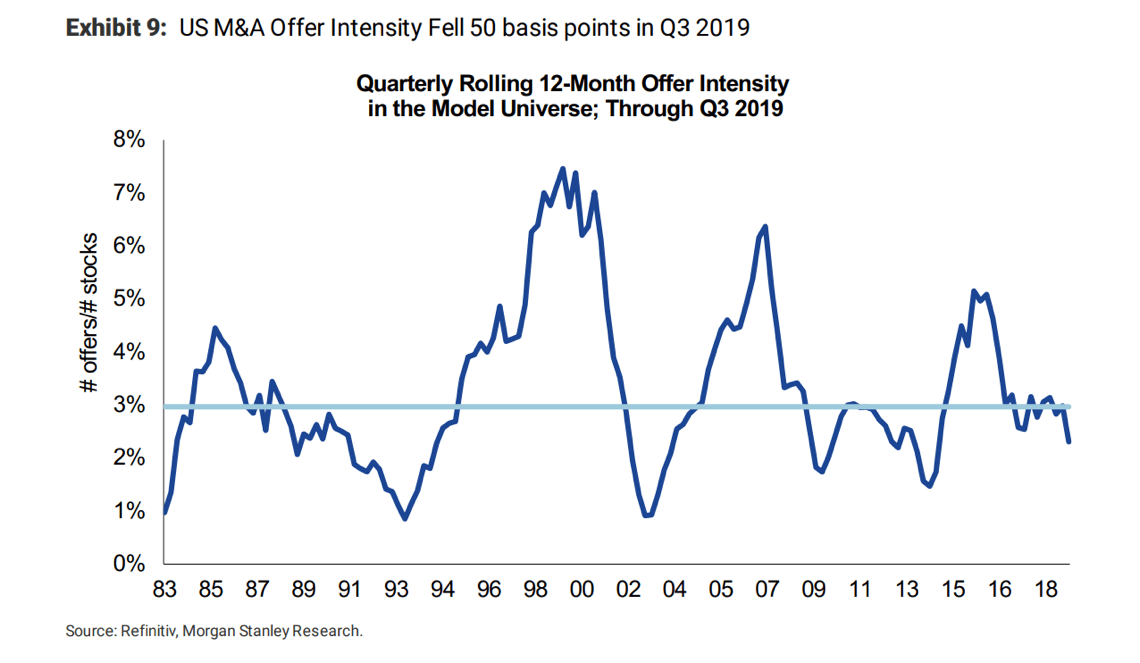

In particolare Morgan Stanley ha stimato che l’offer intensity ratio, calcolato come rapporto tra il numero di offerte di acquisto sul totale di società quotate, sia sceso di 50 punti base, al 2,5%, negli Usa nel terzo trimestre, dopo una serie di trimestri al rialzo, quando tra il primo trimestre 2018 e il secondo trimestre 2019 il rapporto aveva sempre viaggiato tra il 2,77% e il 3,16%.

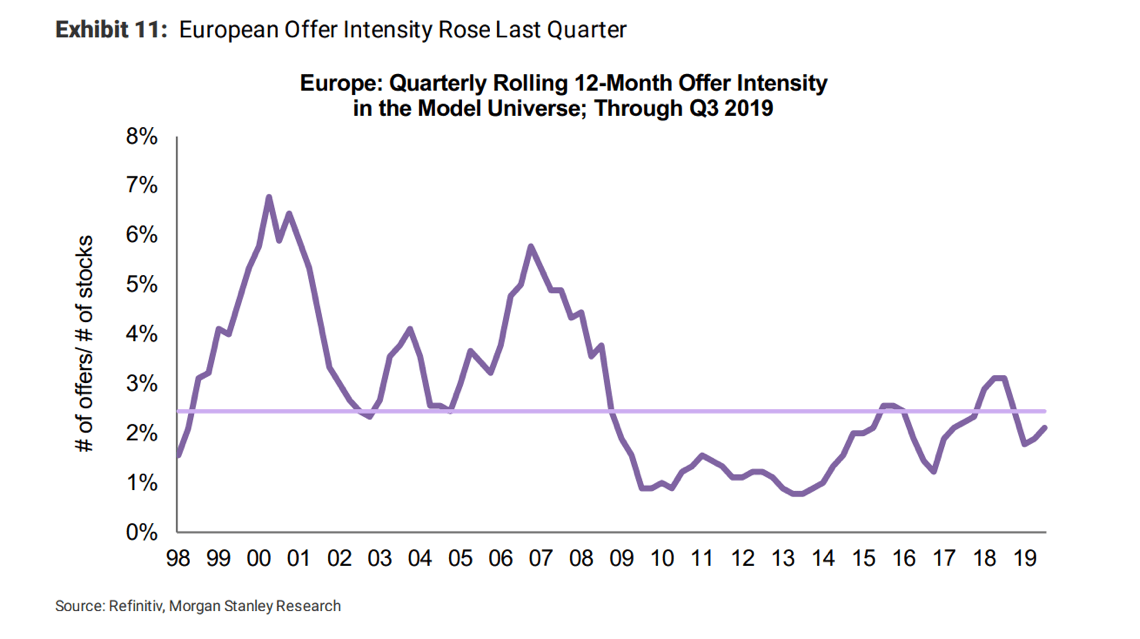

Quanto all’Europa, il rapporto è salito di 22 punti base, al 2,1%, nel terzo trimestre, restando però a livelli minimi storici, visto che si trova al di sotto della mediana al 2,4% degli ultimi 20 anni.  A tenere basso l’offer intensity ratio, secondo Morgan Stanley, sono le basse prospettive di incremento degli utili per azione delle aziende quotate, l’incertezza legata alla guerra dei dazi tra Usa e Cina e l’incertezza legata alle conseguenze della Brexit.

A tenere basso l’offer intensity ratio, secondo Morgan Stanley, sono le basse prospettive di incremento degli utili per azione delle aziende quotate, l’incertezza legata alla guerra dei dazi tra Usa e Cina e l’incertezza legata alle conseguenze della Brexit.

Detto questo, ci sono alcuni settori che vanno in controtendenza. In Europa i servizi per la comunicazione hanno per esempio un offer intensity ratio del 7,7%, ai massimi storici con un balzo di 1,5 punti percentuali nel trimestre. E anche negli Usa il settore è stato l’unico a segnare un incremento del rapporto a quota 6,8%, con un balzo di ben 3,4 punti percentuali.

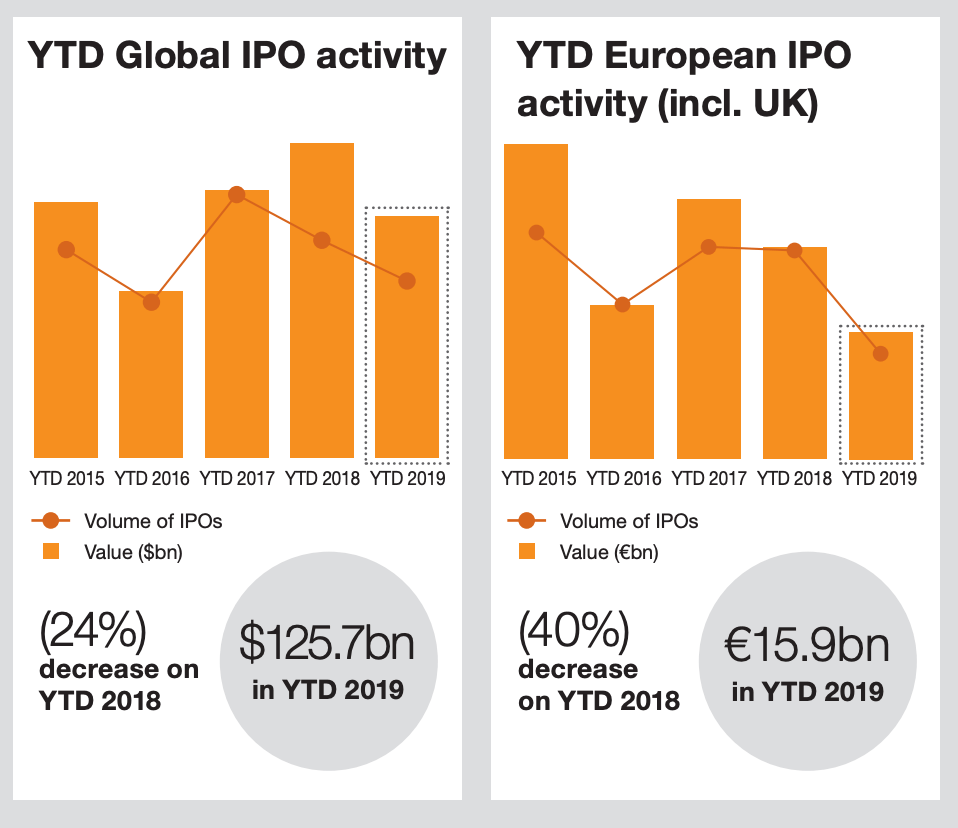

Sul fronte delle ipo, a livello globale nei primi nove mesi dell’anno sono stati raccolti in borsa l’equivalente di 125,7 miliardi di dollari, in calo del 24% dai 223,5 miliardi dei nove mesi 2018.

Il calcolo è di PwC nel suo ultimo rapporto IPO Watch Europe, che mostra anche che in Europa le cose sono andate ancora peggio, con un crollo del 40% nel valore delle ipo a 15,9 miliardi di euro (per 69 deal) dai 26,5 miliardi dei nove mesi del 2018 (154 deal). In realtà si tratta di un calcolo ancora ottimista, se si considera che secondo Refinitiv da inizio anno a livello globale si sono raccolti in ipo soltanto 113,2 miliardi di dollari, con un calo del 29% sui nove mesi del 2018 (si veda qui l’Investment banking scorecard di metà ottobre).

Tornando ai numeri di PwC, il terzo trimestre ha registrato un calo notevole, con soli 3,8 miliardi di euro raccolti in ipo in Europa contro gli 11,4 miliardi raccolti nel secondo trimestre. In ogni caso il private equity è stato il motore principale delle quotazioni in borsa in Europa, visto che nel terzo trimestre 3,3 miliardi sono stati raccolti da società partecipate da fondi di private equity e che nel secondo trimestre 5,6 miliardi erano stati raccolti sempre da società supportate dai private equity.

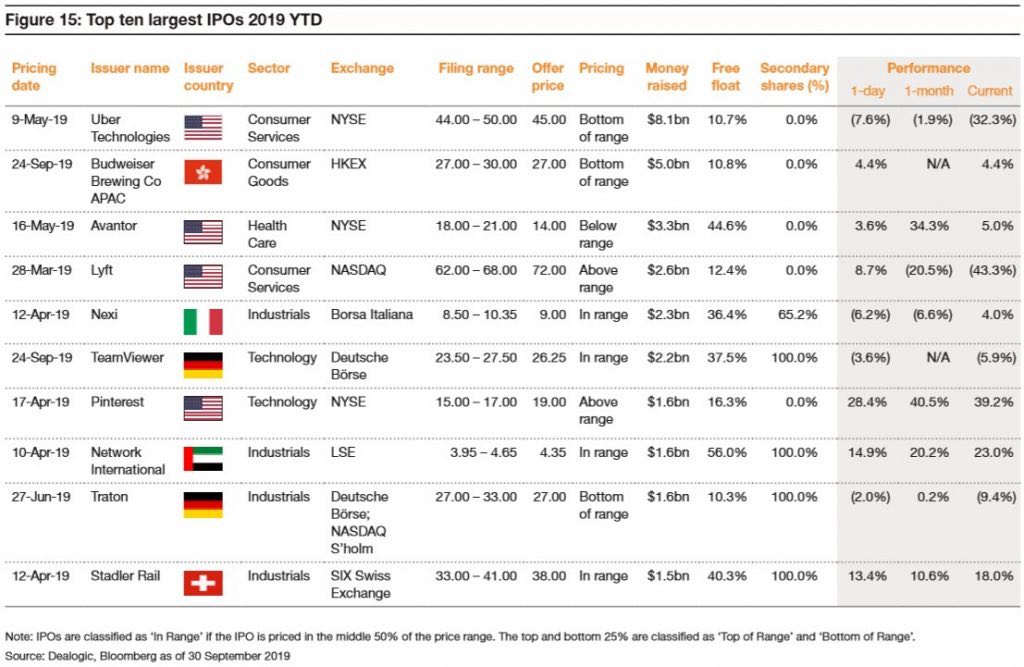

In particolare le ricche ipo europee “private equity backed” del terzo trimestre di quest’anno sono state quelle dell’operatore di private equity scandinavo EQT Partners e del produttore di software tedesco TeamViewer, controllato da Permira.

Grazie a TeamViewer, Deutsche Börse è stata la piazza europea con il più alto valore di ipo registrato nel terzo trimestre del 2019, pari al 50% del totale europeo.Con 2,3 miliardi di euro raccolti su Borsa Italiana, quella della scorsa primavera della paytech italiana Nexi, a sua volta controllata dai fondi Advent International, Bain Capital e Clessidra, è stata la quinta maggiore quotazione da inizio anno a livello mondiale, seguita da quella di TeamViewer.

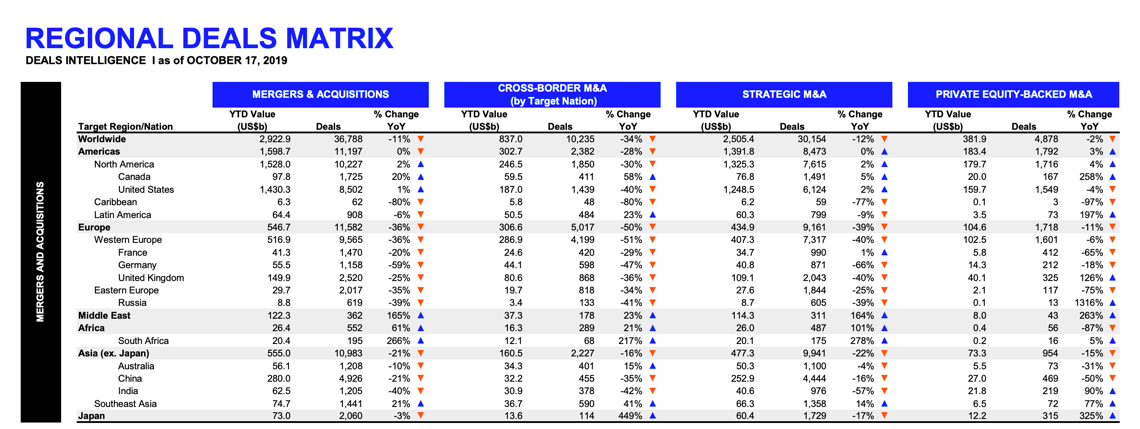

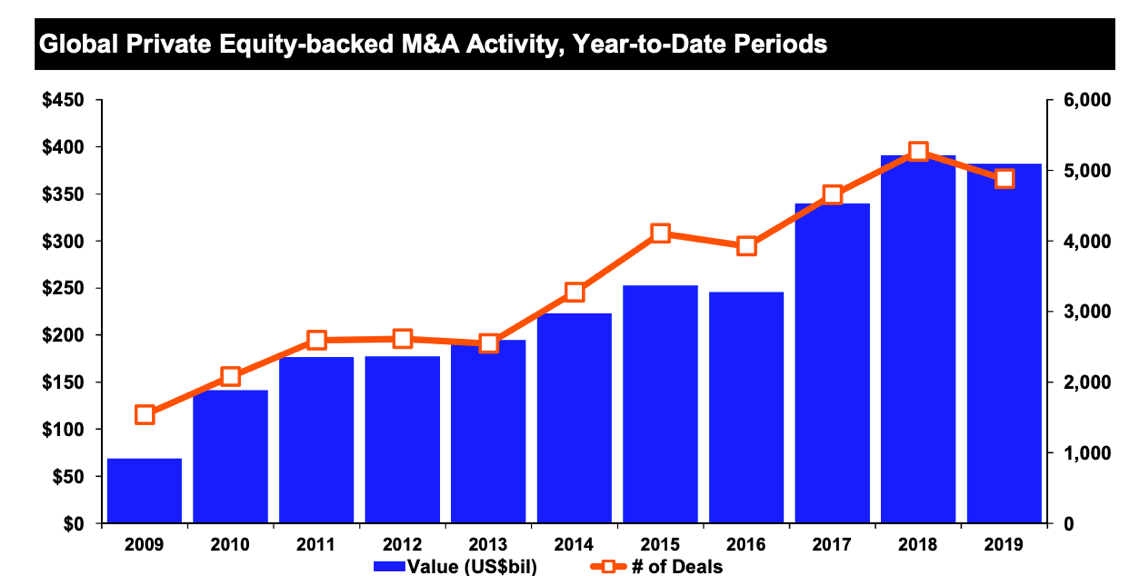

I fondi di private equity hanno mantenuto intanto un buon livello di attività di m&a a livello globale, seppure Refinitiv calcola che da inizio anno al 17 ottobre 2019, il controvalore delle operazioni sia sceso del 2% rispetto allo stesso periodo del 2018 a quota 381,9 miliardi di dollari (si veda qui lo studio completo).

Di questi, oltre metà (183,4 miliardi di dollari) sono state effettuate in America, soprattutto Nord America (179,7 miliardi, +4%) e 104,6 miliardi in Europa (-11%), di cui 102,5 miliardi nelle sole Francia, Germania e Regno Unito.

A livello globale di attività di m&a, Refinitiv calcola un calo dell’11% nei nove mesi a quota 2,9 mila miliardi di dollari, con l’Europa cha segnato un crollo del 36% a 546,7 miliardi.