C’è una carica di 101 pmi industriali italiane potenziali emittenti di minibond e quindi target perfetti per i fondi di private debt.

C’è una carica di 101 pmi industriali italiane potenziali emittenti di minibond e quindi target perfetti per i fondi di private debt.

La selezione è stata fatta impostando criteri che individuassero l’esistenza, da un lato, di ricavi stabili o in crescita con discrete marginalità e buona capacità di gestione del circolante e di conseguente generazione di cassa operativa; e dall’altro, di bassa disponibilità di liquidità dovuta a elementi congiunturali e non strutturali.

Si sono così considerate aziende con ricavi compresi tra 20 e 200 milioni, con un ebitda di almeno 3 milioni e pari ad almeno il 7% dei ricavi e con un rapporto PFN/ebitda<5. Criteri, questi, tradizionalmente utilizzati per identificare pmi finanziariamente solide. Ma a questi criteri se ne sono aggiunti altri, mirati a identificare le imprese con evidente fabbisogno finanziario e probabile capacità di generare cassa sufficiente per far fronte ai proprio impegni : tempo medio di incasso e gestione del magazzino inferiore a 170 giorni, Leanus Score inferiore a 3 (algoritmo che misura l’equilibrio economico, patrimoniale e finanziario delle aziende; sopra 3 l’equilibrio è perfetto), cash flow operativo di almeno un milione di euro).

La selezione è stata condotta sul database di Leanus, società di business information fondata da Alessandro Fischetti e Stefano Carrara, e i risultati aggregati sono disponibili online all’indirizzo www.facciamoparlareibilanci.com, una volta che ci si è registrati gratuitamente. Lo stesso esercizio era stato condotto a inizio agosto per individuare la carica delle 101 pmi target perfetto per i fondi di private equity.

Della carica delle 101 pmi potenziali emittenti di minibond, ben il 42,6% ha sede in Lombardia (43), mentre seguono a distanza con il 12,9% le aziende venete (13), toscane (8), piemontesi (8). In coda alla classifica Campania (2), Liguria (2) e Sicilia (1).

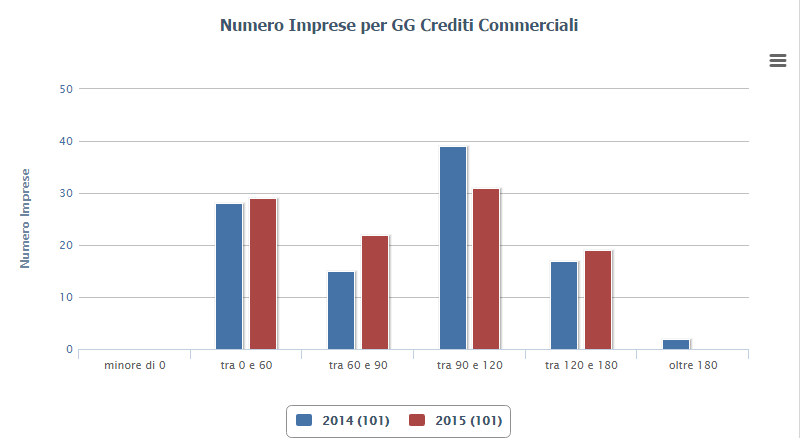

La media dei ricavi è di 52,2 milioni e in crescita del 9,0% dal 2014, con 30 società che hanno visto aumentare il loro fatturato di oltre il 10%. Il ciclo del circolante è in media pari a 77 giorni e il cash flow operativo è sempre superiore a un milione di euro. Bassa invece la liquidità disponibile (2,13% dei ricavi).

Per avere invece un elenco dettagliato delle aziende in questione, è necessario registrarsi gratuitamente sul sito www.facciamoparlareibilanci.com e attivare poi il profilo Premium, cliccando su “Strumenti” nella barra in alto e poi “Upgrade Profilo Premium”. Clicca qui per scoprire i vantaggi e gli sconti per gli utenti di BeBeez. Oppure, è possibile acquistare il solo elenco cliccando qui.

Il profilo complessivo delle imprese che rispondono ai criteri considerati per essere incluse tra i potenziali target per i fondo di minibond risulta tale da essere appetibile anche per qualsiasi altro fornitore di finanza tradizionale. La concorrenza tra fondi e banche, dunque, c’è eccome, soprattutto in un momento in cui le banche si trovano a essere ricche di liquidità.

Infatti, se da un lato lo strumento dei minibond è nato per favorire l’accesso al credito alle imprese in temporanea difficoltà e pertanto obbligate alla ricerca di soluzioni alternative al credito tradizionale, i parametri di ricerca utilizzati dai fondi di private debt sono identici, talvolta più selettivi, di quelli utilizzati dal banche e istituzioni finanziarie. Il risultato è che, salvo casi eccezionali, la caccia ha come preda le imprese buone (poco interessate alla finanza, ma talvolta solo alla maggiore visibilità) o quelle in lieve tensione finanziaria che possono pertanto scegliere tra i diversi strumenti (minibond inclusi) messi a disposizione dal sistema.