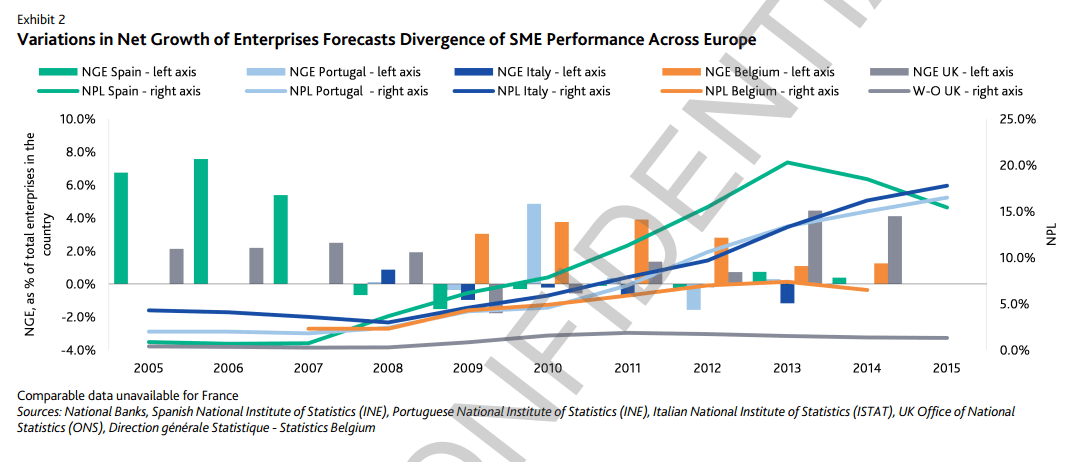

Tempi ancora duri per le piccole e medie imprese di italiane, spagnole e portoghesi, mentre quelle belga, inglesi e francesi hanno già svoltato rispetto al periodo di crisi precedente. Lo scrive Moody’’s in un suo report appena pubblicato, che mette a confronto le performance di sei mercati di cartolarizzazioni di prestiti alle pmi in Europa: Belgio, Francia, Italia, Portogallo, Spagna e regno Unito (scarica qui il report di Moody’s).

Tempi ancora duri per le piccole e medie imprese di italiane, spagnole e portoghesi, mentre quelle belga, inglesi e francesi hanno già svoltato rispetto al periodo di crisi precedente. Lo scrive Moody’’s in un suo report appena pubblicato, che mette a confronto le performance di sei mercati di cartolarizzazioni di prestiti alle pmi in Europa: Belgio, Francia, Italia, Portogallo, Spagna e regno Unito (scarica qui il report di Moody’s).

Moody’s mostra, senza sorpresa, che le peggiori performance risultano correlate con i valori più alti di crediti deteriorati per le imprese non finanziarie nei portafogli delle banche (gli Npl sono intesi da Moody’s come somma di sofferenze e inadempienze probabili, visto che l’agenzia parla di un rapporto tra Npl lordi e impeghi per l’Italia del 13,3% al 2013 e del 17,8% a ottobre 2015).

Il tasso di crescita netta delle imprese (Net growth of enterprises o NGE), cioé la differenza tra il numero di aziende nate e quello di aziende cancellate messo in rapporto al numero delle aziende attive è stato chiaramente positivo per Belgio e Regno Unito negli ultimi anni (il Regno Unito ha avuto l’indice negativo solo nel 2009), mentre in Spagna l’indicatore era positivo per tutti i Paesi, eccetto l’Italia.

E sebbene il grafico in pagina si fermi ai dati relativi al 2013 per l’Italia, nel testo del rapporto l’agenzia di rating evidenzia che il numero netto di società attive in Italia si è ridotto in maniera significativa dall’inizio della crisi, con un numero di società cancellate che ha superato dell’8,5% quello delle società nate nel 2015, in crescita dal 7,1% registrato nel 2013. Si tratta della più alta percentuale osservata tra tutti i sei Paesi oggetti di osservazione. Contemporaneamente in Italia il valore degli Npl è 4 volte più elevato rispetto a prima della crisi.

Ciò detto, Moody’s rassicura del fatto che le performance di portafogli di crediti e di leasing a pmi italiane che sono stati oggetto di cartolarizzazione sono state migliori di quelle delle pmi italiane in generale: i default cumulati su operazioni di cartolarizzazione di questo tipo hanno riguardato soltanto l’8% dei crediti dei portafogli originari a ottobre 2015, quando invece la media nazionale di crediti deteriorati su impieghi era del 17,8%.