E’ online da ieri sul sito del Ministero dello Sviluppo Economico il modulo che imprese, professionisti e lavoratori autonomi possono scaricare e compilare per chiedere alla propria banca il prestito sino a 25 mila euro con il 100% di garanzia statale, così come stabilito dal Decreto Liquidità (si veda altro articolo di BeBeez).

E’ online da ieri sul sito del Ministero dello Sviluppo Economico il modulo che imprese, professionisti e lavoratori autonomi possono scaricare e compilare per chiedere alla propria banca il prestito sino a 25 mila euro con il 100% di garanzia statale, così come stabilito dal Decreto Liquidità (si veda altro articolo di BeBeez).

Come precisato all’art. 13 del Decreto, ” il soggetto richiedente applica all’operazione finanziaria un tasso di interesse (…) che tiene conto della sola copertura dei soli costi di istruttoria e di gestione dell’operazione finanziaria e, comunque, non superiore al tasso di Rendistato con durata residua da 4 anni e 7 mesi a 6 anni e 6 mesi, maggiorato della differenza tra il CDS banche a 5 anni e il CDS ITA a 5 anni, come definiti dall’accordo quadro per l’anticipo finanzario a garanzia pensionistica di cui all’art. 1 commi da 166 a 178 della legge 11 dicembre 2016 n. 232, maggiorato dello 0,2 per cento. In favore di tali soggetti benficiari l’intervento del Fondo centrale di Garanzia per le piccole e medie imprese è concesso automaticamente, gratuitamente e senza valutazione”.

BeBeez ha voluto calcolare a oggi quel tasso di interesse. ll Rendistato è un tasso d’interesse calcolato mensilmente dalla Banca d’Italia e rappresenta la media del rendimento dei titoli di stato a cedola fissa per vita residua. L’ultimo dato è stato pubblicato lo scorso 1° aprile e indica per marzo per i titoli a vita residua da 4 anni e 7 mesi a 6 anni e 6 mesi un tasso dell’1,034%, in netto rialzo dal dato di febbraio che era dello 0,388%. Al Rendistato vanno aggiunti poi lo 0,2% e un’ulteriore percentuale, data come si è detto dalla differenza tra il CDS banche a 5 anni e il CDS ITA a 5 anni.

Per capire come calcolare questa differenza, bisogna quindi leggere il testo del citato accordo quadro per l’anticipo finanzario a garanzia pensionistica, che dice che il “CDS banche è la media delle quotazioni dei Credit Default Swap in euro a 5 anni delle principali 6 banche per totale dell’attivo operanti in Italia, non considerando nella media il valore più elevato e il valore più basso. La fonte di riferimento è Markit (www.markit.com). I dati vengono rilevati entro il secondo giorno lavorativo del mese con riferimento alle quotazioni dell’ultimo giorno del mese precedente”, mentre il “CDS ITA è la media del Credit default Swap a 5 anni in euro della repubblica italiana”.

Ricordiamo che i credit default swap sono contratti derivati che rappresentano sostanzialmente un’assicurazione contro il rischio di default del debitore. Il “premio” pagato per la copertura assicurativa in questione è calcolato in punti base sul valore nominale del debito coperto dall’assicurazione. Chi compra il contratto è di norma un obbligazionista che quindi compra protezione, mentre chi lo vende è di norma una banca o un hedge fund che vendono protezione e quindi si prendono il rischio che accada un evento di default sul debito assicurato.

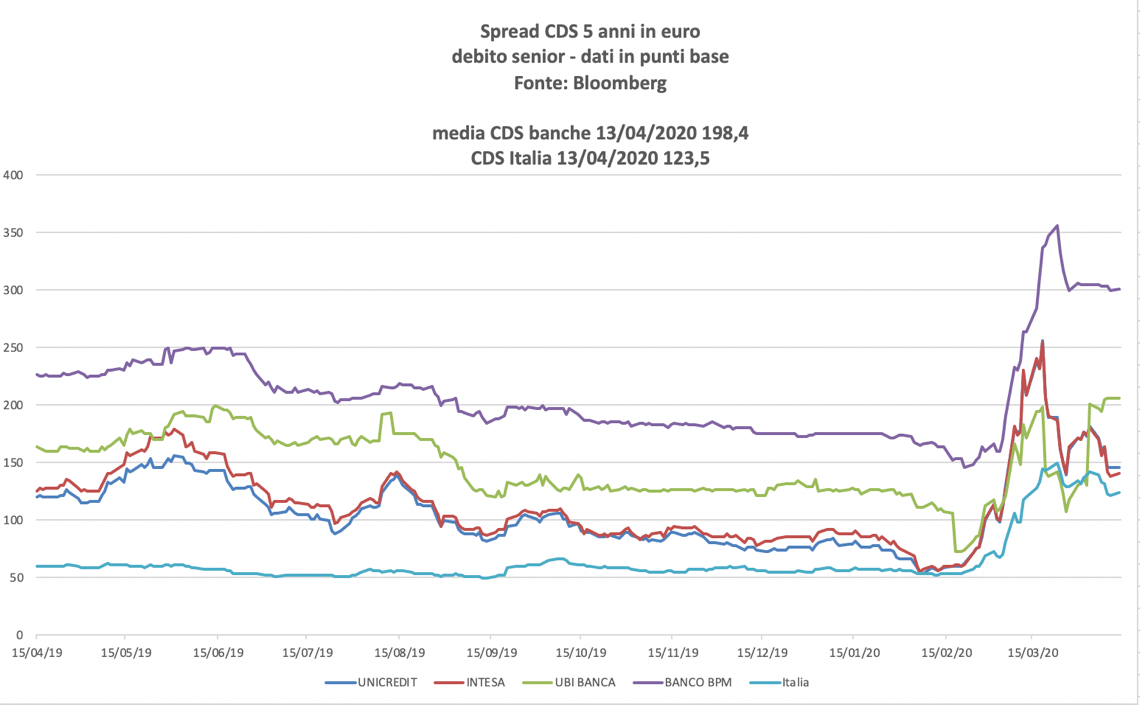

Come evidenziato dal grafico, con lo scoppio della crisi da coronavirus, la percezione del rischio di credito associata al debito italiano, sia sovrano sia delle banche, è esplosa. Lo spread sui Cds dell’Italia è tornato oggi attorno ai 123 punti base dopo aver superato i 140 pb a metà marzo, ma soltanto a inizio marzo viaggiava sotto gli 80 pb e prima ancora si collocava in media tra i 50 e i 60 punti base.

Quanto alle banche, sia Intesa Sanpaolo sia Unicredit pagano oggi circa 140-145 pb di spread sui loro Cds sul debito senior a 5 anni, ma a metà marzo erano arrivati a pagare 255 pb. Peggio ancora per banche con merito di credito un po’ più basso, come UBI Banca o Banco Bpm che oggi pagano spread, rispettivamente, attorno ai 200 e 300 pb, con UBI che in questo momento si trova a pagare il massimo di periodo, mentre Banca Bpm aveva toccato il massimo a 356 pb il 23 marzo. Per non parlare poi di Montepaschi, che oggi paga sui suoi Cds uno spread di addirittura 406 pb e che aveva toccato il massimo a 464 pb il 23 marzo, ma per fortuna nel calcolo della media CDS banche si dice che non devono entrare i dati più alto e più basso. Mancherebbe nel conteggio una sesta banca da considerare, ma né Bper né Credem hanno dei Cds trattati per i quali Bloomberg fornisca un dato. Facendo quindi un calcolo sommario, sulla base degli spread del 13 aprile, la media degli spread CDS pagati dalle quattro banche era di 198,4 punti base, quindi una differenza di 74,78 punti base rispetto allo spread pagato per coprire il rischio Italia.

A questo punto, per arrivare al famoso tasso di interesse che dovranno pagare le pmi per il prestito da 25 mila euro, si ha: 1,034% più o,2% più 0,7478%, uguale 1,98% all’ann0, cioé 495 euro all’anno per 6 anni. Il che in assoluto non è certo tanto, ma visto si tratta di prestiti garantiti dallo Stato dovrebbero teoricamente pagare quanto paga lo Stato per la medesima scadenza. Il 13 aprile il rendimento dei Btp a 6 anni era dell’1,154%. Peraltro oggi quel rendimento è già salito a oltre l’1,38%, il che fa supporre che contemporaneamente anche gli spread sui CDS siano saliti.