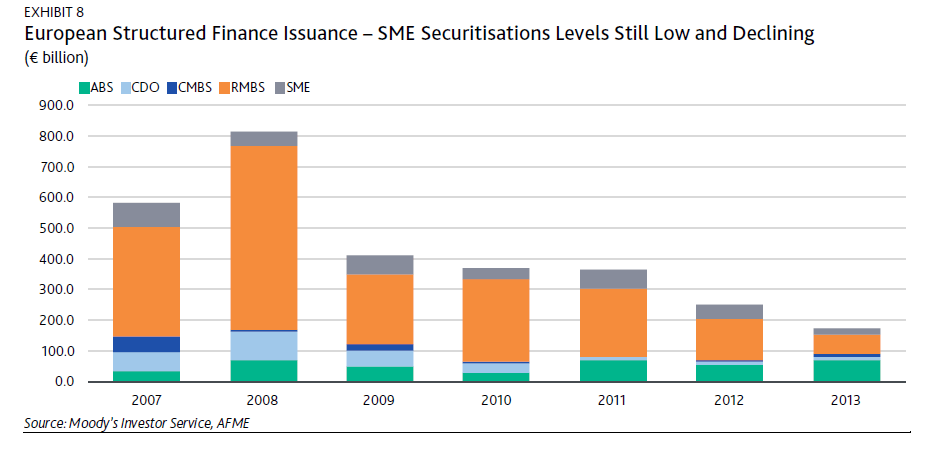

C’è da attendersi una ripresa del mercato delle cartolarizzazioni di crediti alle piccole e medie imprese in Europa, dopo il forte calo registrato negli ultimi anni. Quanto alle performance, continueranno a essere in media molto buone, grazie a tassi di default molto contenuti. Lo scrive Moody’s in un recente report dedicato al settore (scarica qui il report di Moody’s).

In particolare l’agenzia di rating ha calcolato che nel 2013 la quota delle emissioni di abs derivanti da cartolarizzazioni di prestiti alle pmi che è rimasta sui libri degli originator è stata più alta (104,5 miliardi di euro) di quella ceduta agli investitori (76,4 miliardi) e il totale delle emissioni ha rappresentato il 3% dell’intero volume di emissioni di abs da parte di emittenti europei. Italia, Spagna e Belgio guidano il mercato, rispettivamente con il 26,7%, il 24,2% e il 24,1% del volume emesso.

Per quanto riguarda l’Italia, Moody’s ritiene che le nuove misure introdotte dal governo avranno un effetto positivo sul merito di credito delle cartolarizzazioni di cresditi alle pmi attualmente in circolazione, perché creeranno un ambiente più favorevole al finanziamento di operazioni e al rifinanziamento di quelle già in essere (scarica qui il report di Moody’s).

Le nuove norme introdotte dal decreto legge 91, convertito in legge lo scorso agosto, non solo permettono a fondi chiusi specializzati e a assicurazioni di erogare credito alle imprese, attività che prima potevano condurre solo le banche, ma allargano la possibilità anche alle società veicolo di cartolarizzazione, i cosiddetti spv (special purchase vehicle), che sono società di capitali che possono essere costituite da qualunque soggetto, secondo le norme della legge 130/1999.

Come spiegato da MF-Milano Finanza lo scorso 4 ottobre, si tratta di una novità deflagrante nel panorama italiano, perché di fatto qualunque investitore qualificato ora può erogare credito a imprese sottoscrivendo i titoli degli spv, a patto che «i prenditori dei finanziamenti siano individuati da una banca o da un intermediario finanziario iscritto nell’albo di cui all’art. 106, dlgs 385/1993 e successive modificazioni» e che la banca o l’intermediario finanziario di cui sopra «trattenga un significativo interesse economico nell’operazione, nel rispetto delle modalità stabilite dalle disposizioni di attuazione della Banca d’Italia», dove questo significativo interesse economico viene attualmente quantificato in un minimo del 5% di esposizione di rischio rispetto all’operazione di cartolarizzazione.

Ciò significa, hanno spiegato Davide D’Affronto e Fabrizio Dotti, partner di Simmons & Simmonsin occasione di un seminario sulle novità normative in tema di credito alle imprese, che «da un lato un soggetto industriale, se investitore qualificato, può decidere di finanziare una o più società italiane sottoscrivendo bond emessi da un spv, il quale finanzia le società in questione, e si finanzia emettendo i bond stessi». Ma quello che è più importante, hanno proseguito gli avvocati, «è che dall’altro lato si apre un nuovo filone di attività per le banche, le quali potranno ampliare la loro capacità di erogare credito, senza doversi preoccupare dell’impatto sul patrimonio di vigilanza. Se infatti la banca costituisce un spv che eroga il credito e poi cartolarizza quel credito, con l’obbligo per la banca di tenersi sui libri solo un 5% del rischio dell’operazione, ciò significa che la gran parte di quei crediti non è mai passata e mai passerà dai libri della banca, che a quel punto opererà sostanzialmente come consulente nella strutturazione dell’operazione e incasserà commissioni senza doversi accollare il rischio di credito».

L’altro tema cruciale e sinora poco evidenziato è quello fiscale. Michele Citarella, country head di Simmons & Simmons in Italia, ha spiegato che «sempre il decreto sblocca-Italia ha introdotto la possibilità di estendere l’applicabilità dell’imposta sostitutiva dello 0,25% anche ai finanziamenti a medio-lungo termine concessi da spv, assicurazioni e fondi costituiti negli Stati membri Ue e negli Stati aderenti all’Accordo sullo spazio economico europeo inclusi nella white list. Opportunità, questa, poco interessante in assenza di garanzie, laddove solitamente non esistono imposte indirette da pagare, ma che potrebbe essere invece particolarmente conveniente in presenza di garanzie su beni immobili a fronte delle quali sarebbe normalmente dovuto il 2% di imposta ipotecaria sull’importo del credito garantito». Il tutto, ha aggiunto Citarella, «oltre al fatto che ora anche gli enti creditizi, le assicurazioni e i fondi che non fanno ricorso alla leva finanziaria costituiti in Paesi Ue non subiranno più la ritenuta alla fonte del 26% sugli interessi e i proventi derivanti dai finanziamenti a medio-lungo termine, così come già accade per i soggetti italiani». Si tratta anche in questo caso di norme particolarmente attese dal mercato, che ora è davvero pronto a partire, con gli operatori che non devono più ricorrere ad artifici per poter concludere in sicurezza i loro affari.

Sinora, infatti, spesso i credit fund che volevano finanziare un’azienda italiana si trovavano ad acquistare una piccola quota di capitale per poter quindi erogare un finanziamento soci. L’alternativa di far emettere un bond all’azienda in questione e poi di sottoscriverlo tutto non era una soluzione praticata perché c’era il dubbio che le autorità potessero interpretare l’operazione come un aggiramento delle norme sull’erogazione del credito. Inoltre, per il solo fatto di inserire una garanzia al finanziamento, l’operazione veniva a costare svariati milioni di euro, disincentivando gli investitori.