Mentre il trimestre dei mercati finanziari sarà ricordato come uno dei più brutti per gli investitori, che hanno perso denaro praticamente ovunque, l’attività di m&a è rimasta molto viva. Tanto che i nove mesi del 2015 sono stati secondi soltanto a quelli del 2007, anno nel quale si è registrato il picco storico dell’attività di m&a a livello globale. Lo scrive MF Milano Finanza in edicola da sabato 3 ottobre, sulla base dei dati appena pubblicati da Dealogic, Mergermarket e Thomson Reuters.

Mentre il trimestre dei mercati finanziari sarà ricordato come uno dei più brutti per gli investitori, che hanno perso denaro praticamente ovunque, l’attività di m&a è rimasta molto viva. Tanto che i nove mesi del 2015 sono stati secondi soltanto a quelli del 2007, anno nel quale si è registrato il picco storico dell’attività di m&a a livello globale. Lo scrive MF Milano Finanza in edicola da sabato 3 ottobre, sulla base dei dati appena pubblicati da Dealogic, Mergermarket e Thomson Reuters.

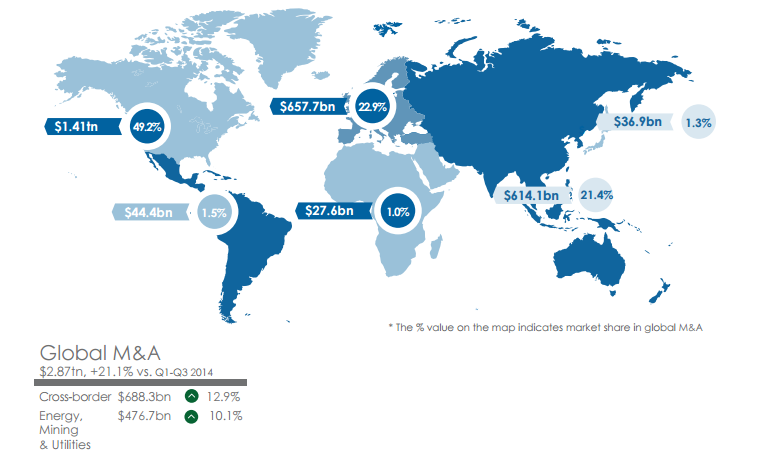

Più nel dettaglio, infatti, l’anno si avvia a chiudersi con un controvalore complessivo di operazioni annunciate per ben 3.830 mliardi di dollari, cioé una cifra del 4,5% più alta del picco di sempre, segnato nel 2007 a quota 3.660 miliardi di dollari. Il calcolo è di Mergermarket, che precisa che nei primi nove mesi del 2015 i deal di m&a annunciati a livello globale hanno già raggiunto quota 2.870 miliardi di dollari, con un balzo del 21,1% dai nove mesi del 2014.

Una stima che è addirittura conservativa rispetto a quelle calcolate da Thomson Reuters e Dealogic, che calcolano, rispettivamente, deal annunciati nei nove mesi per 3.200 miliardi di dollari e 3.400 miliardi, con Thomson Reuters che ricorda che nel periodo son stati annunciati ben 46 deal di valore superiore ai 10 miliardi di dollari e con Dealogic che sottolinea che il seondo e il terzo trimestre del 2015, rispettivamente con deal per 1.260 miliardi e 1.220 miliardi di dollari, si collocano in classifica come i trimestri più ricchi di attività nella storia dopo il secondo trimestre 2007, che con i sui 1.510 miliardi di dollari di deal ha segnato un picco mai più raggiunto.

Tra agosto e settembre fondi e imprese hanno lavorato parecchio. Le operazioni condotte sul capitale di aziende italiane sono state almeno una trentina, secondo il data base di BeBeez. A partire dalla cessione delle gelaterie Grom a Unilever e dalla vendita da parte di Maccaferri del suo 50% della controllata Gnosis ai francesi di Lesaffre annunciate entrambe giovedì 1° ottobre. Ma nelle settimane precedenti si sono chiusi altri deal significativi, dall’ingresso di Tamburi Investment Partners nel business degli yacht di Azimut Benetti all’acquisto del produttore di trasformatori elettrici Tes da parte di Terna, tramite la controllata Tamini; dal passaggio del controllo del gruppo prodottore di pentole di lusso Ballarini ai tedeschi di Zwillling Cucina (gruppo Werhahn), alla creazione di un gruppo leader nel settore degli ascensori, a seguito dell’integrazione dell’italiana Sematic con la tedesca Wittur.

Il tutto mentre sui desk delle banche d’affari ci sono ancora parecchi dossier aperti, dove i fondi di private equity sono protagonisti sia come venditori sia come potenziali acquirenti. Ci sono infatti parecchie ipo avviate, che quasi sempre prevedono però anche un cosiddetto dual track (cioé l’ipotesi alternativa di una cessione a un terzo investitore), come per esempio nel caso di Tecnhogym, OpenjobMetis, Rhiag (che proprio venerdì 2 ottobre ha presentato domanda di ammissione a quotazione a Borsa spa), Valvitalia e Avio Space.

E ci sono importanti procedure di vendita in corso come quelle sulla quota di Saipem in portafoglio a Eni, sul business retail di Grandi Stazioni, i servizi tlc di Sirti, i call center Comdata, i vini Sella & Mosca, i polimeri di Polynt, le case di cura Kos e i giochi di Sisal, mentre il settore finanziario è particolarmente in fermento. Nel credito al consumo i dossier aperti sono quelli di Creditis (Banca Carige), BBVA Finanzia (BBVA) e Accedo (Intesa Sanpaolo), mentre nel comparto assicurativo in vendita ci sono Cba Vita (gruppo Banca Sella) e le controllate italiane di Ergo (gruppo Munich Re), cioé Ergo Previdenza e Ergo Assicurazioni. Infine sul fronte bancario ci sono trattative per l’acquisizione di Banca Lecchese (gruppo Banca Etruria).