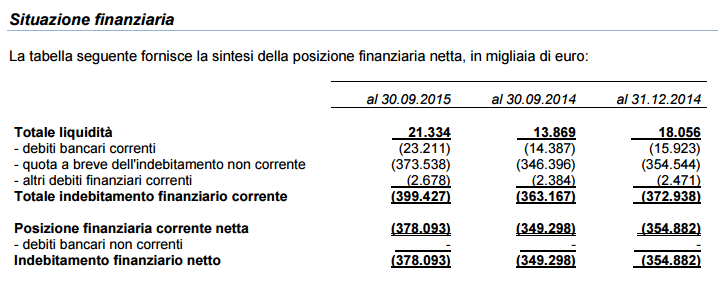

Potrebbero essere arrivate alla conclusione le lunghe trattative di Premuda per la ristrutturazione del debito con le banche creditrici (Intesa Sanpaolo, Unicredit e Carige), che lo scorso luglio avevano siglato con il gruppo armatoriale quotato a piazza Affari e controllato dalla famiglia Rosina un cosiddetto “accordo di standstill”. Quelle trattative si sono poi incrociate con quelle tra le stesse banche e Pillarstone Italy, il veicolo di turnaround di Kkr, interessato a rilevare buona parte dei debiti verso le banche (l’indebitamento finanziario netto consolidato a fine settembre 2015 era di 378 milioni di euro) e a iniettare nuova finanza della società per finanziarne il rilancio (si veda Il Sole24Ore).

Potrebbero essere arrivate alla conclusione le lunghe trattative di Premuda per la ristrutturazione del debito con le banche creditrici (Intesa Sanpaolo, Unicredit e Carige), che lo scorso luglio avevano siglato con il gruppo armatoriale quotato a piazza Affari e controllato dalla famiglia Rosina un cosiddetto “accordo di standstill”. Quelle trattative si sono poi incrociate con quelle tra le stesse banche e Pillarstone Italy, il veicolo di turnaround di Kkr, interessato a rilevare buona parte dei debiti verso le banche (l’indebitamento finanziario netto consolidato a fine settembre 2015 era di 378 milioni di euro) e a iniettare nuova finanza della società per finanziarne il rilancio (si veda Il Sole24Ore).

Alla firma dell’accordo di standstill lo scorso luglio il titolo Premuda quotava 0,2568 euro per azione, Da allora non ha fatto che perdere terreno e venerdì 4 marzo ha chiuso a 0,153 euro, per una capitalizzazione di poco meno 29,5 milioni di euro, ritracciando rispetto al mini-picco di mercoledì 2 marzo a quota 0,1614, in risposta a nuovi rumor sull’interesse da parte di Pillarstone

In forza degli accordi di standstill, si leggeva in un comunicato stampa di Premuda di luglio, le banche formalizzavano la propria intenzione di non agire per il pagamento di quanto loro dovuto in relazione ai diversi contratti di finanziamento e di proseguire in buona fede nelle negoziazioni volte a concludere uno o più accordi di ristrutturazione del debito con Premuda e con le società dalla stessa controllate, con l’obiettivo di stipulare gli accordi definitivi entro il mese di ottobre 2015.

Una nota diffusa venerdì 22 gennaio dalla società, però, precisava che “le trattative si sono prolungate oltre quanto auspicato e i termini fissati negli accordi di standstill sopra indicati risultano, a fine 2015, formalmente scaduti. Il Consiglio di amministrazione della società, riunitosi ieri, comunica che le trattative sono in fase avanzata e proseguono nella stessa situazione di fatto esistente sotto la vigenza degli accordi di standstill, e che a tutt’oggi non esiste alcuna indicazione di intenzioni da parte dei creditori di interrompere le trattative o di porre in essere azioni che possano mettere in pericolo la continuità operativa del gruppo”.

La relazione sui nove mesi pubblicata a inizio novembre spiegava infatti che “dopo la pausa estiva, sono riprese le trattative con le banche interessate per giungere a un accordo di ristrutturazione dell’indebitamento che coinvolga l’intero gruppo e che rientri, per la parte italiana, in quanto previsto dall’art 67 L.F. L’accordo comporterebbe nuovi piani di rimborso e farebbe venire meno l’attuale situazione di inadempimento”.

La crisi di Premuda si protrae ormai dal 2013. Si legge nella relazione sui nove mesi che “come già evidenziato nelle precedenti rendicontazioni, le generalizzate difficoltà di accesso al credito e la scarsa redditività delle navi impiegate sul mercato spot hanno reso necessario l’avvio, nel corso dell’esercizio 2013, di negoziazioni col sistema creditizio volte ad ottenere una rimodulazione dei termini di rimborso dei finanziamenti. Ciò ha determinato la formulazione di una richiesta di standstill e la sospensione dei rimborsi dei finanziamenti a partire dalle rate scadenti il 30 giugno 2013. E’ stato redatto, con l’ausilio dell’advisor industriale Venice Shipping Logistic spa (VSL) che ha fornito autonome indicazioni e valutazioni in merito alla redditività attesa dalle navi ed all’andamento dei mercati di riferimento, un apposito piano industriale, sulle cui basi l’advisor finanziario incaricato, Lazard, ha sviluppato la proposta di manovra finanziaria presentata agli istituti di credito. Il piano è stato più volte rivisto in ragione delle mutate condizioni di mercato (con particolare riferimento al comparto dei carichi secchi) e per tener conto delle osservazioni nel frattempo ricevute dalle controparti bancarie”.

La relazione spiega anche che “la proposta presentata nell’aprile 2015 ha trovato le banche non pienamente allineate tra loro e non è stato pertanto possibile giungere alla auspicata finalizzazione del processo prima della pausa estiva, ma si è tuttavia ottenuta la sottoscrizione di apposite lettere di standstill (pacta de non petendo) che hanno fornito al Consiglio di amministrazione della società il necessario confort sulla positiva attitudine delle banche stesse nei confronti del gruppo e hanno al contempo garantito la possibilità di procedere con le necessarie dismissioni di cespiti. Le principali operazioni previste sono state finalizzate nel corso del mese di ottobre”.

Tra i fatti di rilievo occorsi dopo il 30 settembre scorso, infatti, Premuda segnala la cessione delle due Aframax tanker Four Atlantica e Four Antarctica (rinominate Minerva Antarctica e Minerva Atlantica), per 55 milioni di dollari, importo che in parte è stato destinato al rimborso dei finanziamenti ipotecari sulle due unità (circa 47,7 milioni di dollari) e in parte è rimasta invece al servizio dell’attività operativa del gruppo. Quanto alla cessione della nave Four Moon (che prevedeva anche la riassunzione a noleggio a scafo nudo), la società ha precisato che questa “rimane subordinata al perfezionamento dell’accordo di ristrutturazione dell’indebitamento”.

Quanto Il risultato finale dell’esercizio 2015, in ragione dei risultati conseguiti fino ad oggi, si legga nel rendiconto, “non potrà che essere di segno negativo”. Intanto i nove mesi del 2015 si sono chiusi con un fatturato di 46 milioni di euro (dai 50,8 milioni dei nove mesi 2014) e una perdita di 49,1 milioni, peggiore rispetto ai 34,1 milioni persi nello stesso periodo dell’anno scorso, sebbene nel terzo trimestre 2015 la perdita si sia contenuta a 9,8 milioni di euro (contro il rosso di 18,7 milioni del terzo trimestre 2014). Il tutto, si diceva, a fronte di un debito finanziario netto di 378 milioni, in aumento di 23,2 milioni di euro rispetto alla fine dell’esercizio precedente prevalentemente in ragione degli effetti derivanti dalla contro valutazione in euro al cambio di fine periodo dei finanziamenti denominati in dollari (che se fossero valorizzati al cambio di fine 2014 avrebbero avuto un minor valore di circa 19,7 milioni di euro.