Alla fine Unicredit incasserà 4 miliardi di euro dalla cessione di Pioneer alla francese Amundi e non manterrà alcuna quota nel capitale del nuovo gruppo, come invece alcuni analisti avevano immaginato (si veda altro articolo di BeBeez). L’annuncio è stato dato ieri mattina prima da Unicredit e poi, nel corso di una conferenza stampa, dall’asset manager francese (scarica qui la presentazione di Amundi).

Alla fine Unicredit incasserà 4 miliardi di euro dalla cessione di Pioneer alla francese Amundi e non manterrà alcuna quota nel capitale del nuovo gruppo, come invece alcuni analisti avevano immaginato (si veda altro articolo di BeBeez). L’annuncio è stato dato ieri mattina prima da Unicredit e poi, nel corso di una conferenza stampa, dall’asset manager francese (scarica qui la presentazione di Amundi).

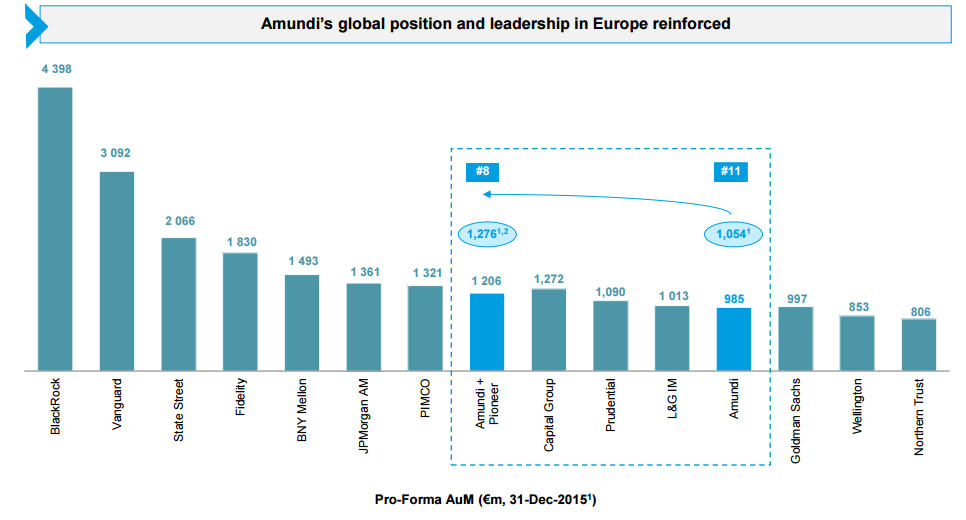

Grazie ai 222 miliardi di asset in gestione di Pioneer, il nuovo gruppo arriverà a 1,276 miliardi di euro di masse gestite e balzerà all’ottavo posto nella classifica mondiale degli asset manager, dall’undicesimo che occupava prima. In Italia, escludendo Generali, si collocherà giusto dopo Eurizon, con 160 miliardi in gestione (di cui 120 miliardi Pioneer e 40 miliardi Amundi).

Nel dettaglio, la transazione comporterà il pagamento in contanti di 3,545 miliardi che verranno versati da Amundi, mentre Unicredit incasserà anche un dividendo straordinario di 315 milioni di euro. Il tutto per un impatto sul Cet1 ratio fully loaded della banca di 78 punti base e una plusvalenza netta a livello consolidato di 2,2 miliardi di euro nel 2017.

Amundi si finanzierà con risorse disponibili per 1,5 miliardi di euro, un aumento da 1,4 miliardi di euro (Credit Agricole si diluirà nel nuovo gruppo Amundi al 66,7% dall’attuale 75%) ed emissioni di debito senior e subordinato per 600 milioni. L’affare è soggetto alle approvazioni delle autorità di vigilanza e antitrust. Il closing è atteso per la prima metà del 2017.

Amundi è stata affiancata da Mediobanca e Goldman Sachs nell’operazione, mentre Unicredit si è avvalsa di JP Morgan, Morgan Stanley e UniCredit Corporate & Investment Banking quali advisor finanziari mentre lo Studio Gianni, Origoni, Grippo, Cappelli & Partners ha agito da consulente legale.

La cifra pagata da Amundi è stata la più alta arrivata sul tavolo degli advisor di Unicredit, ma i manager del gruppo francese hanno tenuto a sottolineare che le sinergie saranno importanti e quindi, tenendone conto, i multipli pagati sono del tutto accettabili. Nel dettaglio, i top manager di Amundi hanno spiegato che dall’operazione deriveranno 150 milioni di euro di risparmi di costi e maggiori ricavi per 30 milioni, per un totale di 180 milioni. Al netto delle sinergie, la valutazione di 3,545 miliardi corrisponde a 16,6 volte gli utili netti stimati per il 2016 (213 milioni di euro dai 227 del 2015) o 11,4 volte l’ebitda stimato (311 milioni dai 327 del 2015). Includendo i 180 milioni di euro di sinergie e un’aliquota fiscale del 30%, i multipli scendono a 10,5 volte gli utili e a 7,2 volte l’ebitda.

Tra gli altri pretendenti in corsa per Pioneer c’erano la cordata Poste-Cdp-Anima , l’australiana Macquarie e Ameriprise Financial (che controlla Threadneedle Asset Management), mentre Aberdeen Asset Management si era sfilata per via del prezzo ritenuto elevato. Ad aver superato la prima selezione erano state anche Generali, Axa e Allianz.

Ai fini dell’accordo con Banco Santander, Warburg Pincus e General Atlantic (poi saltato), Pioneer era stata valutata 2,75 miliardi, incluso il debito, cioè poco più di 10 volte l’ebitda 2014.