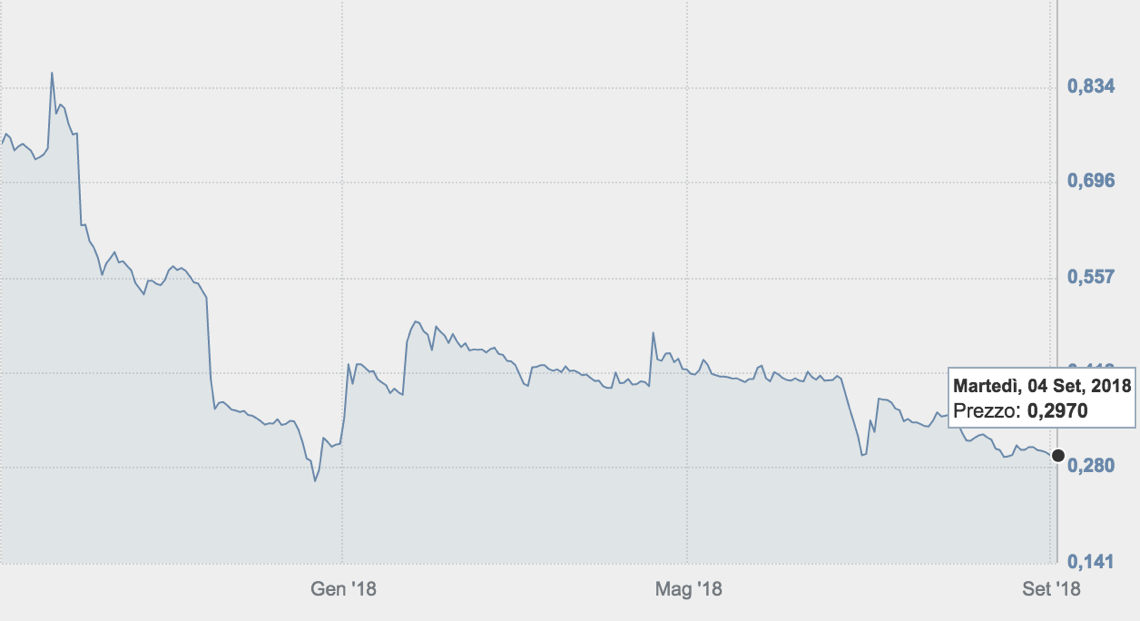

Il titolo di Trevi Finanziaria Industriale spa è sceso sotto i minimi di fine giugno a Piazza Affari in questi ultimi giorni, chiudendo ieri in leggerissimo recupero a quota 0,297 euro, per una capitalizzazione di soli 48,8 milioni. Mentre all’ExtraMot Pro il bond è fermo dal 10 agosto a quota 79 centesimi, dopo essere sceso da oltre 86 centesimi il giorno prima, in risposta al prolungamento delle trattative con Bain Capital Credit.

Il titolo di Trevi Finanziaria Industriale spa è sceso sotto i minimi di fine giugno a Piazza Affari in questi ultimi giorni, chiudendo ieri in leggerissimo recupero a quota 0,297 euro, per una capitalizzazione di soli 48,8 milioni. Mentre all’ExtraMot Pro il bond è fermo dal 10 agosto a quota 79 centesimi, dopo essere sceso da oltre 86 centesimi il giorno prima, in risposta al prolungamento delle trattative con Bain Capital Credit.

Il mercato, insomma, dimostra di essere molto cauto sul futuro del gruppo specializzato nell’ingegneria del sottosuolo e nel settore delle perforazioni, partecipato al 16,85% da Cdp Equity e controllato dalla famiglia Trevisani con il 32,73%, mentre si avvicina la deadline del 14 settembre. Entro questa data, infatti, il gruppo dovrà accettare o respingere l’offerta vincolante di Bain Capital Credit, che lo scorso 10 agosto ha appunto concesso a Trevifin un’estensione del termine per l’accettazione della proposta, con Trevifin che ha accettato di estendere l’esclusiva concessa a Bain per la negoziazione dell’accordo (si veda qui il comunicato stampa).

Bain Capital Credit è in trattative con Trevifin dalla scorsa primavera per sottoscrivere un aumento di capitale che vada a riequilibrare la situazione finanziaria, contestualmente a un accordo di ristrutturazione del debito con le banche (si veda altro articolo di BeBeez) e ha conquistato l’esclusiva a fine luglio (si veda qui il comunicato stampa). Che i fondi di private equity stessero studiando il dossier era cosa nota dallo scorso inverno, dopo che il gruppo lo scorso novembre aveva giudicato necessario un rafforzamento patrimoniale nell’ambito di un piano di ristrutturazione che andasse a riequilibrare la situazione finanziaria e che sarebbe stato implementato dal chief restructuring officer Sergio Iasi, nominato poco prima di Natale (si veda qui altro articolo di BeBeez).

Nel frattempo in questi giorni le banche finanziatrici di Trevi stanno sottoscrivendo l’accordo di moratoria e standstill sul debito sui cui contenuti è stata raggiunta un’intesa a fine luglio. L’efficacia dell’accordo è subordinata all’accettazione per adesione, entro il 15 settembre 2018, da parte di un numero di creditori finanziari rappresentativi di almeno il 93% dell’indebitamento complessivo vantato nei confronti del gruppo dalle banche di cui è prevista l’adesione all’accordo stesso.

E che le banche firmino l’accordo sul debito è condizione necessaria perché la proposta di Bain Capital Credit sia valida. Il fondo, infatti, ha offerto di concedere un finanziamento super senior alle società del gruppo Trevi operanti nel settore delle fondazioni (Trevi spa e Soilmec spa) per un massimo di 100 milioni di euro (dunque, per un importo ridotto rispetto all’offerta originariamente formulata di 150 milioni, si veda qui il comunicato stampa di fine giugno), accompagnato da una conversione dell’indebitamento finanziario esistente di gruppo in misura variabile, a seconda delle effettive esigenze di rafforzamento patrimoniale che emergeranno, da porre in essere nel contesto di una procedura di ristrutturazione del debito sulla base dell’art. 182-bis della Legge Fallimentare (si veda qui il comunicato stampa di fine luglio).

Nel frattempo a fine luglio l’assemblea di Trevi ha approvato un aumento di capitale da 400 milioni di euro da sottoscriversi parte in cash (per un massimo di 150 milioni) e per il resto con conversione di crediti in equity (si veda qui il comunicato stampa).

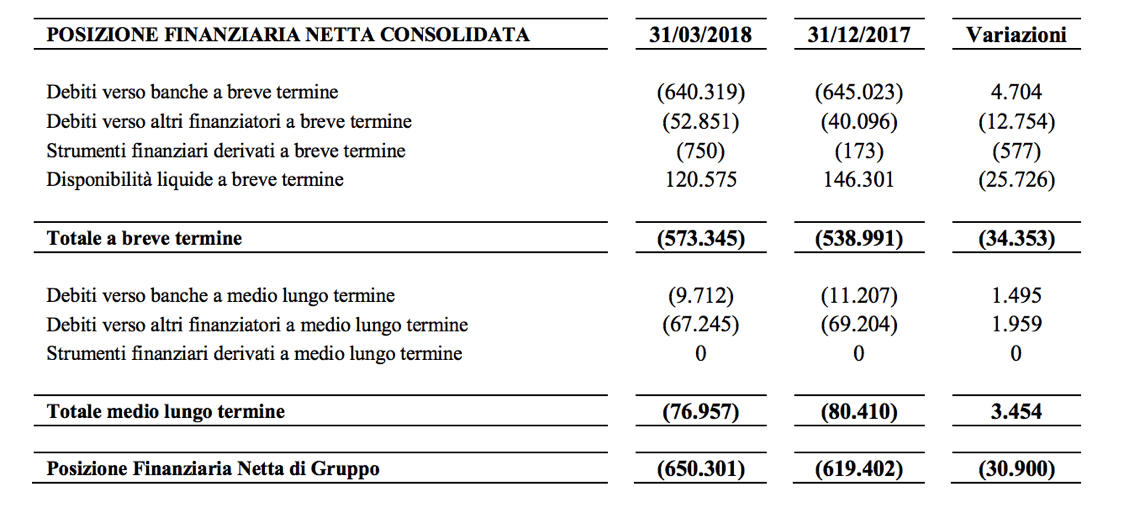

Intanto Trevi, che ha rinviato l’approvazione del rendiconto intermedio di gestione al 30 settembre 2017, della relazione finanziaria annuale al 31 dicembre 2017 e del rendiconto intermedio di gestione al 31 marzo 2018, ha comunicato a Consob che a fine marzo la posizione finanziaria netta consolidata era salita a 650 milioni di euro dai 619,4 milioni di fine 2017 (si veda qui il comunicato stampa di metà giugno).

Gli ultimi dati ufficiali relativi a fatturato e margini sono quelli di fine giugno 2017, quando i ricavi consolidati erano scesi a 460 milioni di euro (dai 519,3 milioni del primo semestre 2016), soprattutto a causa di un calo di 49,3 milioni nel settore oil&gas, con un ebitda negativo per 18,8 milioni, in crollo di 81,2 milioni da un ebitda positivo per 62,3 milioni nel primo semestre 2016, con la conseguenza di registrare una perdita netta di ben 118,3 milioni (da una perdita di 23,6 milioni nel semestre 2016).