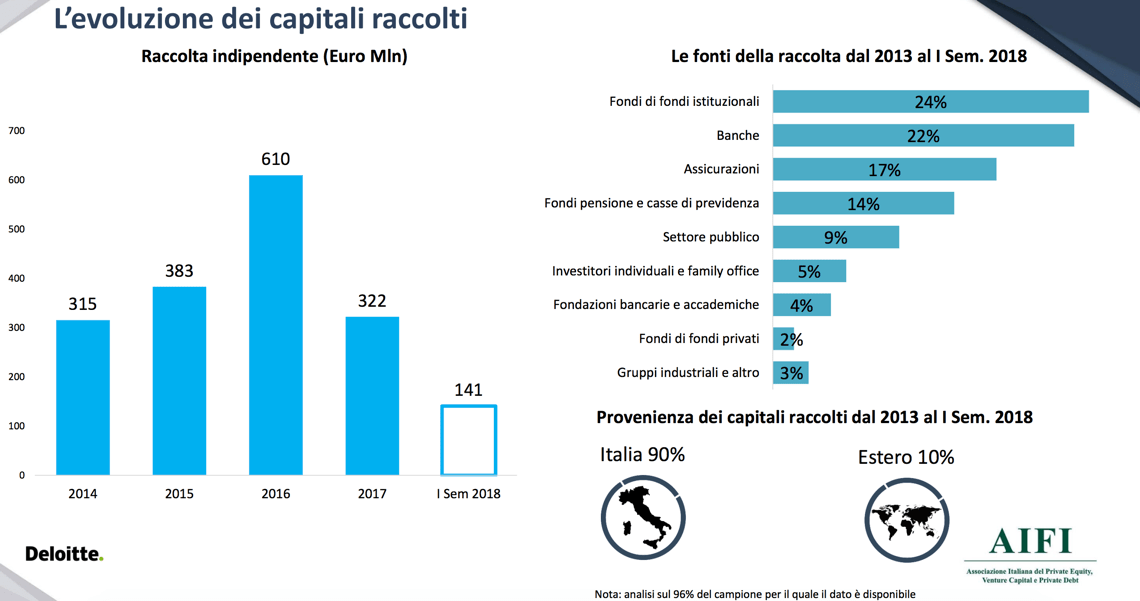

I fondi di private debt con focus sull’Italia hanno raccolto 141 milioni di euro nei primi sei mesi dell’anno e ben 1,9 miliardi da inizio 2013, cioé da quanto si è aperto il mercato nel nostro paese. Il calcolo è di AIFI e Deloitte, che ieri hanno presentato i numeri del settore, precisando che la raccolta è andata in calo negli ultimi semestri, perché i fondi hanno raccolto molto tra il 2013 e il 2015, quando si è aperto il mercato. E’ ragionevole aspettarsi, però, che a partire dall’anno prossimo alcuni operatori tornino in raccolta per un nuovo fondo.

I fondi di private debt con focus sull’Italia hanno raccolto 141 milioni di euro nei primi sei mesi dell’anno e ben 1,9 miliardi da inizio 2013, cioé da quanto si è aperto il mercato nel nostro paese. Il calcolo è di AIFI e Deloitte, che ieri hanno presentato i numeri del settore, precisando che la raccolta è andata in calo negli ultimi semestri, perché i fondi hanno raccolto molto tra il 2013 e il 2015, quando si è aperto il mercato. E’ ragionevole aspettarsi, però, che a partire dall’anno prossimo alcuni operatori tornino in raccolta per un nuovo fondo.

In prima linea in raccolta ci sarà per esempio Fondo Italiano d’Investimento sgr, che lancerà un nuovo fondo di fondi di private debt, ha detto il presidente di AIFI Innocenzo Cipolletta, che è anche presidente dell’sgr, e che a sua volta aiuterà il lancio di nuovi fondi. Cipolletta ha confermato quanto già aveva fatto capire Roberto Travaglino, partner di FII sgr, intervenendo lo scorso giugno al Caffé di BeBeez dedicato al private debt (si veda qui il video del Caffé e altro articolo di BeBeez). Travaglino, infatti, aveva detto che il primo fondo di fondi era già arrivato a impegnare quasi tutti i suoi 400 milioni di euro. Quel fondo era stato lanciato nel 2014, forte di un primo closing a 250 milioni, tutti sottoscritti da Cdp, e aveva poi raccolto altri 150 milioni tra il 2015 e il 2016, sottoscritti da Nexi e Intesa Sanpaolo (40 milioni insieme) e da Credito Valtellinese, Poste Vita, Cnpadc, Eurovita, Intesa Sanpaolo Vita e dai fondi pensione Priamo e Prevaer (complessivamente altri 110 milioni).

D’altra parte in un mercato giovane è logico che a investire siano gli investitori istituzionali domestici, e infatti il 90% della raccolta complessiva dal 2013 a oggi è arrivata da investitori italiani, con un 24% di capitali arrivati da fondi di fondi istituzionali, in particolare dal primo Fondo di fondi di private debt di Fondo Italiano d’Investimento sgr, seguiti dalle banche (22%) e dalle assicurazioni (17%) (si veda qui la presentazione del direttore generale di AIFI, Anna Gervasoni).

Sul fronte degli investimenti, gli operatori di private debt hanno messo sul piatto 448 milioni di euro (+79% dal primo semestre del 2017), spalmati su 59 sottoscrizioni (+31%) distribuite su 50 target (+56%). L’84% dell’ammontare è stato investito da soggetti internazionali che hanno realizzato il 59% del numero di operazioni. Il 52% delle operazioni sono state sottoscrizioni di obbligazioni, mentre il 46% sono stati crediti e il 2% ha riguardato strumenti ibridi.

Per quanto riguarda le caratteristiche delle operazioni, la durata media è poco inferiore ai 5 anni mentre sulle dimensioni delle sottoscrizioni, l’85% dei casi ha riguardato operazioni con un taglio medio inferiore ai 10 milioni di euro. Il tasso d’interesse medio è stato pari al 5,5%. A livello dimensionale, il 60% degli investimenti ha riguardato imprese con meno di 50 milioni di fatturato, tipicamente le pmi. Di queste, il 12% ha un private equity nel suo capitale. Quanto alle medie-grandi imprese, quelle con oltre 50 milioni di fatturato, ben il 57% ha un private equity nel capitale.

In ogni caso, soltanto il 17% delle emissioni è stata condotta a supporto di operazioni di leveraged buyout. La maggior parte dei bond, invece, è stato emesso per andare a finanziare piani di crescita delle aziende per via organica (70%) o per acquisizioni (10%). Soltanto nel 3% dei casi le emissioni sono servite a una rifinaziamento del debito esistente.

Interessante notare anche si iniziano a registrare operazioni di disinvestimento, nel senso che iniziano ad arrivare a scadenza alcuni bond e prestiti sottoscritti negli anni passati. Complessivamente, dal 2015 a oggi, sono stati realizzati 103 disinvestimenti per un ammontare pari a 246 milioni di euro. Nel primo semestre 2018, sono state 68 le exit per un ammontare pari a 95 milioni di euro. Il 66% degli strumenti di debito è comunque ancora in portafoglio.