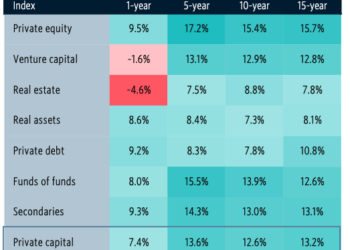

Per il venture capital e l’economia reale in generale è andata ancora meglio del previsto. Secondo quanto riferisce oggi MF Milano Finanza, l’ultima versione del maxi-emendamento proposto dal governo alla Legge di bilancio 2019 prevede una serie di commi aggiuntivi all’art. 111 che introducono varie novità in tema di Piani individuali di risparmio (Pir).

Per il venture capital e l’economia reale in generale è andata ancora meglio del previsto. Secondo quanto riferisce oggi MF Milano Finanza, l’ultima versione del maxi-emendamento proposto dal governo alla Legge di bilancio 2019 prevede una serie di commi aggiuntivi all’art. 111 che introducono varie novità in tema di Piani individuali di risparmio (Pir).

E le novità vanno oltre rispetto a quelle previste dall’emendamento proposto nelle scorse settimane dal deputato della Lega Giulio Centemero, il cui contenuto era stato anticipato sempre da MF Milano Finanza nei giorni scorsi e che già proponeva per i Pir un vincolo aggiuntivo per poter usufruire degli incentivi fiscali loro riservati e cioè quello di investire obbligatoriamente il 3% del capitale raccolto in titoli non negoziati nei mercati regolamentati.

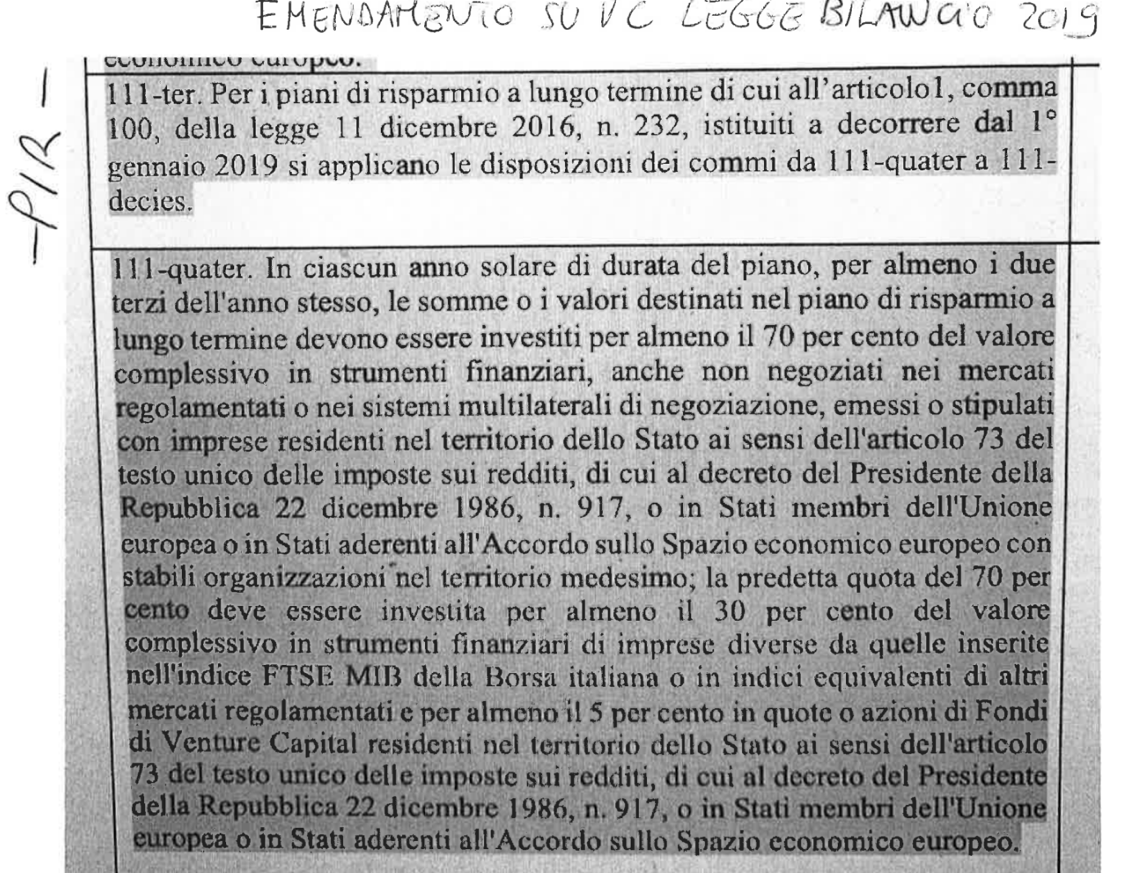

Ebbene, si diceva, le norme introdotte ora dal governo nel maxi-emendamento (commi da 111-ter a 111-decies) sul quale sarà chiesta con ogni probabilità la fiducia al Senato, e quindi ha tutte le carte per poter diventare presto legge, impongono un vincolo ancora più stringente.

Innanzitutto, infatti, viene previsto che i Pir debbano investire in quote o azioni di fondi di venture capital residenti nel territori italiano (o in Stati membri della Ue o in Stati aderenti all’accordo sullo Spazio economico europeo) almeno il 5% della quota del 70% del patrimonio destinata agli strumenti finanziari anche non negoziati sui mercati regolamentati o nei sistemi multilaterali di negoziazione, emessi o stipulati con imprese residenti in Italia oppure nell’Unione europeoa o nello Spazio economico europeo, con stabili organizzazioni in Italia. Viene inoltre confermato che di quella quota del 70%, almeno il 30% del valore complessivo sia destinata agli strumenti finanziari di imprese diverse da quelle inserite nell’indice FTSE Mib della Borsa italiana o in indici equivalenti.

Come noto, invece, sulla base delle norme sinora vigenti per il 70% i Pir devono investire in titoli emessi da imprese italiane o Ue o dello Spazio economico europeo con stabili organizzazioni in Italia e il 30% di questo 70% deve essere investito in titoli diversi da quelli dei principali indici appunto come il FTSE Mib. Il problema della norma così strutturata era stato sinora che la maggior parte del denaro affluito ai Pir era stato convogliato sullo Star o sull’Aim Italia, ma soprattutto sul mercato secondario, gonfiando a dismisura le quotazioni dei titoli, senza portare nessuna nuova risursa alle aziende. La nuova norma, così come concepita, porterà davvero nuove risorse all’economia reale e in particolare alle realtà più innovative.

“Il maxi emendamento conferma la volontà di spingere i Pir a investire anche in fondi di venture capital e quindi in asset illiquidi. Si tratta di un primo importante passo per coprire quella fase di early stage e second round financing che rappresenta uno degli anelli deboli del sistema nel nostro paese”, ha commentato a caldo Fabio Brambilla, presidente di Assofintech, l’associazione delle aziende del settore fintech e insurtech, un settore al quale i fondi venture capital guardano con grande interesse e nel quale anche in Italia stanno investendo in maniera importante. “Quanto emerso è il frutto di un lavoro di sensibilizzazione che come Assofintech stiamo portando avanti da oltre un anno e che speriamo veda la luce per riuscire a iniziare un percorso che ci avvicini alle principali realtà europee in tema di investimenti innovativi”, ha concluso Brambilla (si veda altro articolo di BeBeez).

Perché la norma abbia un impatto reale, sarà necessario attendere però i necessari i decreti attuativi, che il Ministro dello sviluppo economico di concerto con il Ministro dell’economia e delle finanze dovranno adottare entro 120 giorni dalla data di entrata in vigore della legge di bilancio.

Più nel dettaglio, per fondi di venture capital la norma introdotta dal maxi-emendamento precisa che si intendono veicoli di nuova o recente costituzione con focus sull’Italia. In particolare i fondi che destinano almeno il 70% dei capitali raccolti in investimenti in favore di pmi come definite dalla Ue, non quotate, residenti in Italia o nella Ue o nello Spazio economico europa con stabili organizzazioni in Italia e che soddisfino almeno una delle seguenti tre condizioni: non abbiano operato ancora in alcun mercato; abbiamo iniziato a operare su un mercato qualsiasi da meno di sette anni; abbiamo bisogno di un investimento iniziale per il finanziamento del rischio che, sulla base di un piano aziendale elaborato per il lancio di un nuovo prodotto o l’ingresso in un nuovo mercato geografico, sia superiore al 50% del loro fatturato medio annuo negli ultimi 5 anni.

Un’altra grande novità è il fatto che le entrate dello stato derivanti dalla distribuzione di utili di esercizio o di riserve sotto forma di dividendi delle società partecipate dal Ministero dell’economia e delle finanze sono utilizzate in misura non inferiore al 15% del loro ammontare per investimenti in fondi di venture capital. In sostanza, per capirci, almeno il 15% dei dividenti pagato da Cdp al MEF andranno investii in venture capital. Si sta parlando di qualche miliardo di euro. Infine le aliquote delle detrazioni fiscali per le persone fisiche e delle deduzioni per le persone giuridiche sono incrementate dal 30% al 40% nel 2019 e addirittura al 50%, se a investire è una qualunque società diversa da una startup innovativa e se la società in questione ha abbia comprato l’intero capitale di una startup innovativa e lo mantiene a bilancio per almeno tre anni.

(articolo modificato alle ore 17:18 del il 26 dicembre 2018, si precisa meglio il contenuto del comma 111-quater)