E’ ormai in dirittura di arrivo l’atteso Decreto Crescita che contiene una serie di misure fiscali per la crescita economica e di misure per il rilancio degli investimenti privati, compreso un aggiustamento delle norme sui PIR (si veda altro articolo di BeBeez). Il Consiglio dei ministri, infatti, lo varerà domani.

E’ ormai in dirittura di arrivo l’atteso Decreto Crescita che contiene una serie di misure fiscali per la crescita economica e di misure per il rilancio degli investimenti privati, compreso un aggiustamento delle norme sui PIR (si veda altro articolo di BeBeez). Il Consiglio dei ministri, infatti, lo varerà domani.

L’ultima versione del testo che circola in queste ore prevede una rimodulazione progressiva della quota di investimenti qualificati dei PIR da destinare ai fondi venture capital e agli strumenti finanziari negoziati sui sistemi multilaterali di negoziazione (come Aim Italia ed ExtraMot Pro), per arrivare gradualmente alla percentuale del 3,5% per ciascuno introdotta con la Legge di Bilancio 2019 e precisati uno per uno dell’Insight View di BeBeez pubblicata a fine gennaio (disponibile qui per i lettori di BeBeez News Premium 12 mesi, scopri qui come abbonarti a soli 20 euro al mese), questo al fine di consentire una maggiore capacità di assorbimento da parte del mercato del venture capital e dell’Aim Italia (si veda anche altro articolo di BeBeez).

Ricordiamo che il comma 212 dell’art. 1 della Legge di Bilancio 2019 ha subordinato l’accesso all’agevolazione fiscale per i sottoscrittori dei Pir a una serie di nuovi obblighi. In primo luogo si chiede che il patrimonio dei Pir venga investito per almeno il 70% in strumenti finanziari, quotati oppure no, emessi o stipulati con imprese residenti nel territorio dello stato italiano oppure in Stati membri Ue o aderenti all’Accordo sullo Spazio economico europeo con stabili organizzazioni in Italia.

In secondo luogo, di questo 70%, almeno il 5% (quindi in totale si parla del 3,5% dell’intero patrimonio del fondo) deve essere investito in strumenti finanziari quotati sui sistemi multilaterali di negoziazione (es. Aim Italia per le azioni e ExtraMot Pro per le obbligazioni), che siano però emessi da pmi, come definite dalla raccomandazione 2003/361/CE della Commissione Ue e quindi imprese che occupano meno di 250 persone, il cui fatturato annuo non supera i 50 milioni di euro oppure il cui totale di bilancio annuo non supera i 43 milioni.

In terzo luogo, c’è almeno un altro 30% di quel 70% (quindi il 21% dell’intero patrimonio del fondo) che deve essere investito in strumenti finanziari di imprese diverse da quelle inserite nell’indice FTSE MIB della Borsa italiana o in indici equivalenti di altri mercati regolamentati.

Infine, un altro 5% di quel 70% (quindi il 3,5% del totale del patrimonio del fondo) deve essere investito in quote o azioni di fondi di venture capital, residenti in Italia o in Stati membri Ue o aderenti all’Accordo sullo Spazio economico europeo.

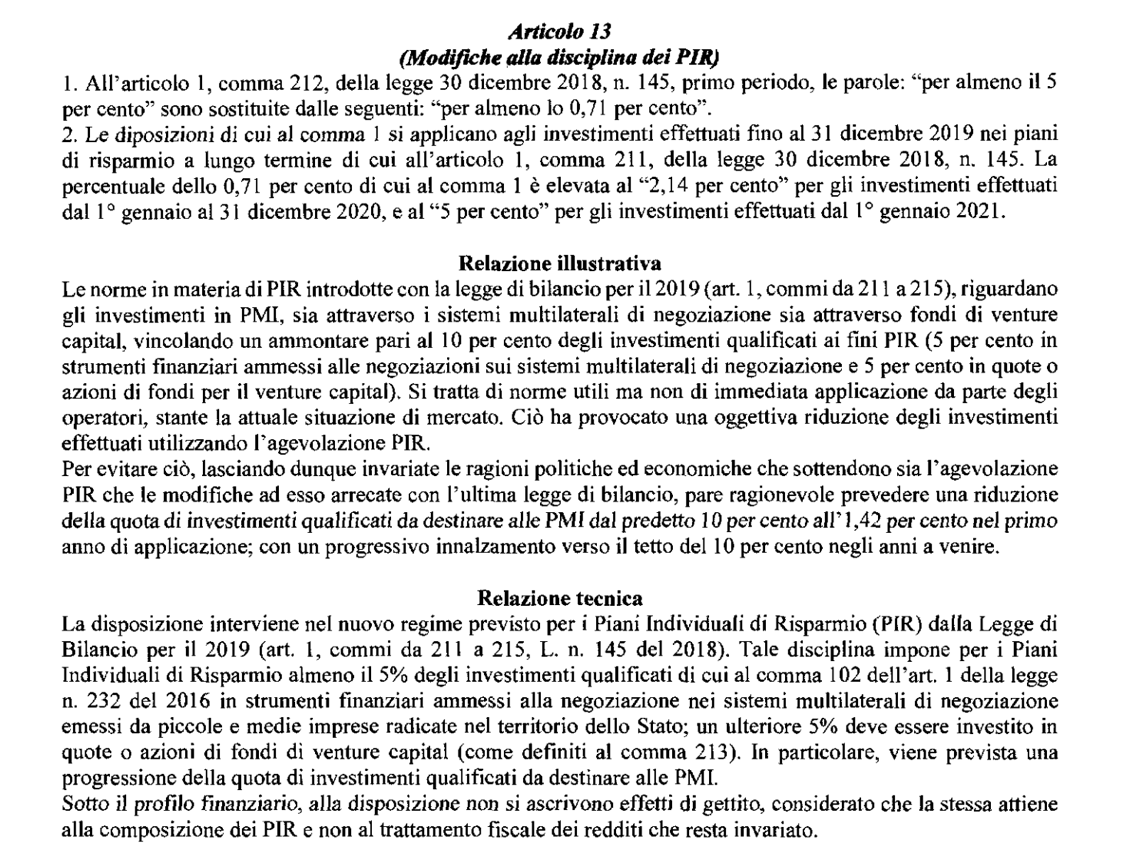

In particolare, ora, la  relazione illustrativa dell’art. 13 della bozza del Decreto Crescita spiega che “le norme in materia di PIR introdotte con la legge di bilancio per il 2019 (art. 1, commi da 211 a 215) riguardano gli investimenti in pmi sia attraverso i sistemi multilaterali di negoziazione sia attraverso fondi di venture capital, vincolando un ammontare pari al 10 per centro degli investimenti qualificati ai fini PIR (5 per cento in strumenti finanziari ammessi alle negoziazioni su sistemi multilaterali di negoziazione e 5 per cento in quote o azioni di fondi per il venture capital). Si tratta di norme utili, ma non di immediata applicazione da parte degli operatori, stante la attuale situazione di mercato. Ciò ha provocato una oggettiva riduzione degli investimenti effettuati utilizzando l’agevolazione PIR. Per evitare ciò, lasciando dunque invariate le ragioni politiche ed economiche che sottendono sia l’agevolazione PIR che le modifiche ad essa arrecate con l’ultima legge di bilancio, pare ragionevole prevedere una riduzione della quota di investimenti qualificati da destinare alle pmi dal predetto 10 per cento all’1,42 per cento nel primo anno di applicazione con un progressivo innalzamento verso il tetto del 10 per cento negli anni a venire”.

relazione illustrativa dell’art. 13 della bozza del Decreto Crescita spiega che “le norme in materia di PIR introdotte con la legge di bilancio per il 2019 (art. 1, commi da 211 a 215) riguardano gli investimenti in pmi sia attraverso i sistemi multilaterali di negoziazione sia attraverso fondi di venture capital, vincolando un ammontare pari al 10 per centro degli investimenti qualificati ai fini PIR (5 per cento in strumenti finanziari ammessi alle negoziazioni su sistemi multilaterali di negoziazione e 5 per cento in quote o azioni di fondi per il venture capital). Si tratta di norme utili, ma non di immediata applicazione da parte degli operatori, stante la attuale situazione di mercato. Ciò ha provocato una oggettiva riduzione degli investimenti effettuati utilizzando l’agevolazione PIR. Per evitare ciò, lasciando dunque invariate le ragioni politiche ed economiche che sottendono sia l’agevolazione PIR che le modifiche ad essa arrecate con l’ultima legge di bilancio, pare ragionevole prevedere una riduzione della quota di investimenti qualificati da destinare alle pmi dal predetto 10 per cento all’1,42 per cento nel primo anno di applicazione con un progressivo innalzamento verso il tetto del 10 per cento negli anni a venire”.

Da segnalare, inoltre, che l‘art. 13 bis della bozza del Decreto Crescita prevede una modifica delle norme di esenzione a fiscale a supporto degli investimenti in economia reale da parte degli enti previdenziali (quella prevista dal comma 90 dell’art. 1 della legge n. 232 dell’11 dicembre 2016, cioé della Legge di Bilancio 2017) . Nel dettaglio, la relazione illustrativa spiega che “per dare maggiore impulso agli investimenti in economia reale, la misura in oggetto condiziona l’esenzione fiscale prevsta dalla norma al possesso di una quota minima di investimeti in economia reale. (…) Nel dettaglio, per acceder al beneficio in termini di detassazione, gli enti previdenziali privati devono infatti investire almeno il 3,5% degli attivi in quote o azioni di fondi per il venture capital”.