E’ stato ritardato al prossimo 21 ottobre il debutto a Piazza Affari di Ferretti Group, con il book degli ordini che si chiuderà il prossimo martedì 15 ottobre. Lo ha comunicato il gruppo produttore di yacht lo scorso giovedì 10 ottobre (si veda qui il comunicato stampa), data in cui invece era stata inizialmente prevista la chiusura del book e che avrebbe permesso a Ferretti di andare in quotazione già il prossimo 16 ottobre (si veda altro articolo di BeBeez).

E’ stato ritardato al prossimo 21 ottobre il debutto a Piazza Affari di Ferretti Group, con il book degli ordini che si chiuderà il prossimo martedì 15 ottobre. Lo ha comunicato il gruppo produttore di yacht lo scorso giovedì 10 ottobre (si veda qui il comunicato stampa), data in cui invece era stata inizialmente prevista la chiusura del book e che avrebbe permesso a Ferretti di andare in quotazione già il prossimo 16 ottobre (si veda altro articolo di BeBeez).

Secondo quanto risulta a BeBeez il gruppo ha preferito prendersi qualche giorno in più per poter sondare ulteriormente gli investitori asiatici, per evitare di dover collocare il titolo al minimo della forchetta o anche con un piccolo sconto. E questo nonostante il fatto che proprio nei giorni scorsi il gruppo abbia annunciato di aver raccolto nuovi ordini per oltre 465 milioni di euro nei primi nove mesi del 2019, in aumento del 18% rispetto ai primi nove mesi del 2018. Un risultato che si somma ai buoni dati della semestrale, diffusi a inizio mese e che mostravano ricavi in crescita a 332,5 milioni e un ebitda rettificato a sua volta in rialzo a 30,2 milioni. Quanto al debito finanziario netto, a fine giugno era salito a 286,3 milioni, tenendo conto dell’impatto del nuovo standard contabile IFRS 16 (senza quello sarebbe stato di 275 milioni), ma oggi la posizione finanziaria è stata resa sostanzialmente neutra, dato che in vista dell’ipo, a inizio settembre il gruppo cinese Weichai (Shandong Heavy Industry), azionista di controllo con l’86,2% di Ferretti, ha convertito a capitale il finanziamento soci da circa 212 milioni di euro. Che dire quindi?

Certamente a sfavore di Ferretti hanno giocato le brutte notizie sul fronte delle ipo negli Usa, dopo il ritiro dal mercato di WeWork, ma probabilmente non è piaciuto molto anche il fatto che il prospetto informativo in tema di dividendi dica chiaro che: “l’emittente non ha distribuito dividendi negli esercizi 2016, 2017 e 2018 e non è prevista la distribuzione di dividendi nel medio periodo, salvo diversa delibera dell’assemblea degli azionisti”. Tradotto, significa che un investitore deve comprare solo perché ritiene che il valore del gruppo crescerà nel tempo e non perché si aspetta di essere remunerato dalla società per il suo investimento.

Non solo. Spulciando il prospetto tra i rischi si legge che “gli accantonamenti complessivi per i contenziosi civili, fiscali e giuslavoristici al 30 giugno 2019 sono pari a circa Euro 14,3 milioni, a fronte di un petitum complessivo pari a circa Euro 63 milioni“. In particolare, segnala ancora il prospetto, “il rischio massimo complessivo potenziale per il Gruppo derivante dai contenziosi passivi pendenti dinanzi alle autorità italiane e straniere risulta pari a circa Euro 54 milioni. Si evidenzia che gli accantonamenti complessivi per i contenziosi legali che l’Emittente ha stanziato al 31 dicembre 2018 anche con il supporto e sulla base della valutazione dei propri professionisti che seguono il contenzioso, sono pari ad Euro 6,6 milioni, comprendendo tutti i rischi ritenuti di probabile accadimento”. E non basta, perché il documento segnala anche “un procedimento attualmente pendente dinanzi alla Corte d’Appello di Bologna (…) alla Data del Prospetto Informativo risulta pendente il giudizio in grado di appello per un ammontare di circa Euro 11 milioni”. La causa in questione riguarda la GP Yacht srl, un tempo agente di Ferretti, e si intreccia con quella del fallimento della Luxury Yacht Corporation srl, società agente di Ferretti per la distribuzione delle imbarcazioni in Italia, che è stata dichiarata fallita nel 2015 per perdite sulle imbarcazioni usate, permutate in conto prezzo, a fronte della vendita delle imbarcazioni nuove di Ferretti. Di questa storia il prospetto non fa invece parola.

Detto questo, ci sono quindi almeno 50 milioni di rischi legali che potrebbero presentarsi oltre a quelli per i quali il gruppo ha previsto accantonamenti. Forse anche per questo gli investitori si sentono oggi autorizzati a chiedere uno sconto. In ogni caso si tratta di investitori preparati. L’ipo è infatti dedicata soltanto agli investitori istituzionali italiani e statunitensi e qualificati italiani.

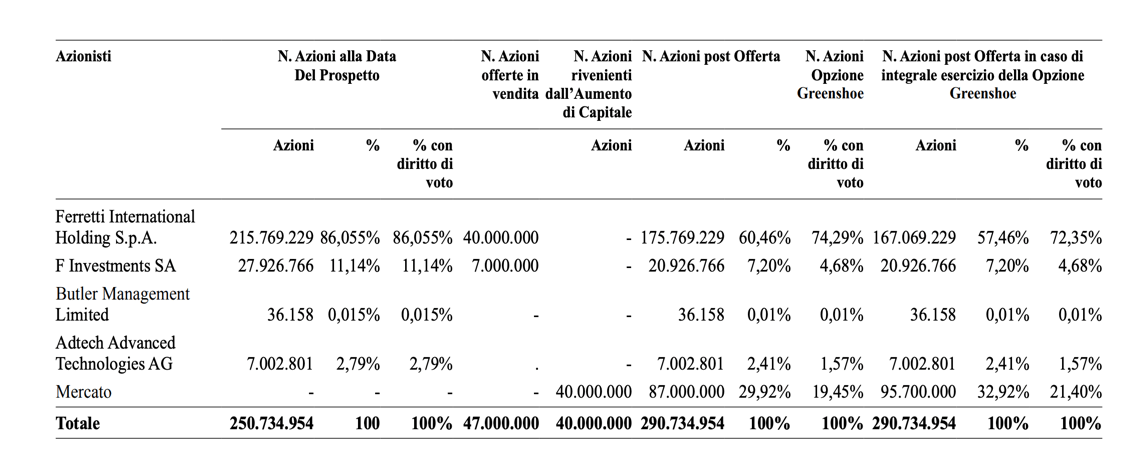

Come noto il gruppo produttore di yacht con una capitalizzazione iniziale compresa tra 727 milioni e 1,076 miliardi di euro: la forchetta di prezzo è compresa fra 2,50 e 3,70 euro per azione, pari a un equity value pre-aumento di capitale compreso tra 627 e 928 milioni di euro. La scorsa primavera per Ferretti circolavano valutazioni attorno a 750 milioni di euro sulla base di un multiplo di 14 volte l’ebitda 2018 che era stato di poco meno di 53 milioni a fronte di 609 milioni di ricavi.

Come già comunicato a metà settembre, l’ipo di Ferretti comprenderà sia un aumento di capitale da circa 100 milioni sia vendita di azioni da parte di alcuni degli attuali azionisti. A seguito del completamento dell’offerta, Weichai rimarrà l’azionista di maggioranza con una quota compresa tra il 57,46% e il 60,46% e con Piero Ferrari, figlio di Enzo, che, tramite la sua F Investments, resterà con il 7,2%, dopo aver sottoscritto 15 milioni di euro di aumento di capitale pre-ipo a 3,57 euro per azione. AdTech Advnced Technologies, infine, dopo aver sottoscritto a sua volta 25 milioni di euro di aumento di capitale per-ipo, al termine dell’ipo rimarrà con il 2,41%.

Da segnalare che Weichai sarà dotata di doppio diritto di voto per le azioni possedute da almeno 24 mesi, il che comporterà che Weichai per la sua quota possiederà diritti di voto compresi tra 72,35% e 74,29%.