C’è un’ampio focus sul credito alle piccole e medie imprese nell’ultimo Risk Outlook pubblicato da Consob e presentato ieri a Venezia all’Univesrità Ca’ Foscari (scarica qui l’ultimo Risk Outlook di Consob).

C’è un’ampio focus sul credito alle piccole e medie imprese nell’ultimo Risk Outlook pubblicato da Consob e presentato ieri a Venezia all’Univesrità Ca’ Foscari (scarica qui l’ultimo Risk Outlook di Consob).

Il Risk Outlook è un documento periodico, a cadenza semestrale, di analisi dei fenomeni di natura congiunturale e dei trend che caratterizzano l’evoluzione dei mercati finanziari. Questo numero si concentra sugli effetti del Quantitative Easing della Banca Centrale Europea, che, secondo l’Authority di vigilanza, senza dubbio sui mercati ci sono, ma restano ancora parecchio marginali per la vita delle aziende di piccole e medie dimensioni, soprattutto in Italia.

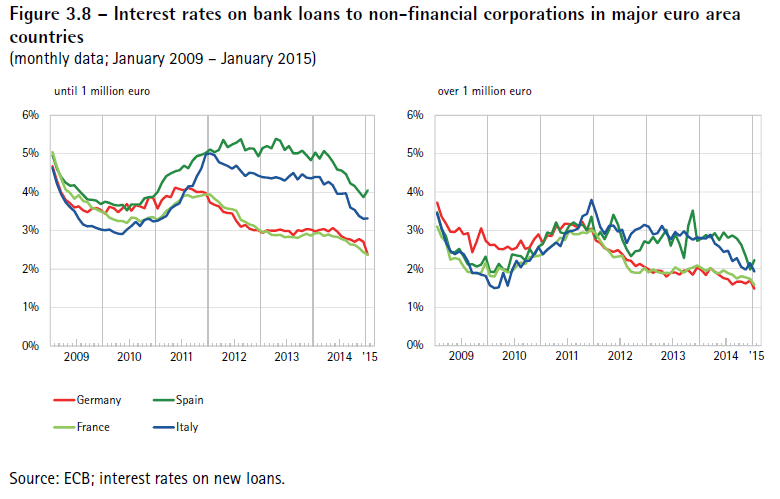

Consob ha infatti sottolineato che “con riferimento al settore non finanziario, il divario nei costi e nelle condizioni di accesso al credito per le imprese dei diversi Paesi dell’area euro è cresciuto rispetto ai livelli pre-crisi ed è rimasto ampio nel 2014. Il differenziale dei tassi d’interesse sui prestiti bancari fra Paesi core e periferici risulta infatti elevato pur mostrando un andamento discendente nel corso dell’anno. Il divario appare più accentuato per le piccole e medie imprese (pmi), con conseguenti riflessi negativi per quei Paesi, come l’Italia, in cui le pmi rappresentano una quota rilevante dell’intero tessuto produttivo”.

La domanda di credito bancario da parte delle imprese mostra segnali di ripresa nei maggiori paesi dell’area euro. Nonostante il miglioramento delle condizioni di accesso al credito, i prestiti alle imprese continuano però a calare in Italia e in Spagna, sebbene a un tasso inferiore rispetto al passato.

Più nel dettaglio, prosegue lo studio di Consob,”prosegue la contrazione del divario dei tassi di interesse applicati dalle banche nei Paesi core e periferici. Tuttavia il costo del credito bancario, sebbene in calo, continua a risultare superiore per le imprese italiane e spagnole e più elevato per le pmi” e questo perché “le pmi europee si trovano a fronteggiare condizioni reddituali e finanziarie molto diverse nei maggiori Paesi dell’area euro”. In particolare, la situazione rimane peggiore in Italia, dove la quota di società che riportano un miglioramento della redditività e/ o una diminuzione del debito è minore della quota di società che riportano per contro un peggioramento della redditività e/o un aumento del debito rispetto a Paesi come la Germania

E se è vero che anche in Spagna, così come in Italia le pmi continuano a sopportare un costo del credito bancario più alto che nei Paesi core (per i prestiti oltre un milione di euro Francia e Germania si paga meno del 2%, mentre in Italia e Spagna si paga il 2,5%), il bilancio delle pmi spagnole sta migliorando, così come sta accadendo per le pmi tedesche, nel senso che si sta riducendo il rapporto tra debito e attivo. Fatto questo che non si registra per la media delle pmi italiane.

Così non deve stupire che la disponibilità di credito per le pmi tedesche stia aumentando in Spagna e in Germania, mentre per contro si stia tuttora deteriorando in Italia. E se è vero che in questo primato l’Italia si trova in compagnia della Francia, è anche vero che le aziende francesi hanno dalla loro il fatto che quando chiedono credito lo fanno per finanziare nuovi investimenti così come fanno le aziende tedesche. Le pmi italiane, invece, quando chiedono credito lo fanno in genere per ristrutturare debiti pregressi o per finanziare il circolante o il magazzino.