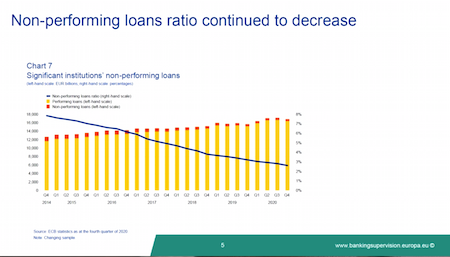

Le banche non devono abbassare la guardia, in particolare sui controlli al rischio e sugli accantonamenti, sebbene sui loro libri ancora non si veda l’impatto della recessione senza precedenti che ha colpito le economie, grazie a politiche pubbliche senza precedenti per affrontarla (moratorie sui crediti, aiuti a imprese e famiglie, blocco dei licenziamenti, cassa integrazione), con il risultato che l’NPE ratio a livello europeo è addirittura migliorato.

Le banche non devono abbassare la guardia, in particolare sui controlli al rischio e sugli accantonamenti, sebbene sui loro libri ancora non si veda l’impatto della recessione senza precedenti che ha colpito le economie, grazie a politiche pubbliche senza precedenti per affrontarla (moratorie sui crediti, aiuti a imprese e famiglie, blocco dei licenziamenti, cassa integrazione), con il risultato che l’NPE ratio a livello europeo è addirittura migliorato.

Così Andrea Enrìa, presidente del Consiglio di Vigilanza della Bce, ieri ha messo in guardia dai facili ottimismi, nel suo discorso introduttivo al 7° CVSpringDay, dal titolo NPE market in a changing world, di cui BeBeez è stato media partner.

Enrìa ha quindi sottolineato quanto già era evidente dalle trimestrali dei principali gruppi bancari italiani. Nella sua Insight View dello scorso 31 maggio (disponibile agli abbonati di BeBeez News Premium e BeBeez Private Data, scopri qui come abbonarti), BeBeez aveva calcolato infatti che nei primi tre mesi dell’anno è continuato il trend di riduzione dello stock di deteriorati già visto nei trimestri precedenti. In particolare, c’erano circa 61,5 miliardi di euro di crediti deteriorati lordi sui bilanci dei primi sei gruppi bancari italiani (considerando ormai UBI Banca integrata in Intesa Sanpaolo), in diminuzione dai 65 miliardi di fine dicembre 2020 e dagli 85,3 miliardi di fine settembre.

La BCE ha inviato delle comunicazioni scritte ai ceo delle banche dell’Eurozona esponendo le sue aspettative sui controlli dei rischio di credito e poi ha analizzato le risposte fornite dai destinatari. Ha raccontato Enria: “La maggior parte di esse è in linea con le aspettative della Bce, ma ci sono anche importanti elementi di debolezza nella classificazione dei crediti e nell’identificazione delle misure di concessione (forbearance)“. Del tema Enrìa aveva già parlato con Reuters a inizio maggio (si veda altro articolo di BeBeez), sottolineando, a proposito del trattamento del rischio di credito da parte delle banche europee, che “la maggioranza delle banche è in linea con le nostre attese, ma ancora due banche su cinque, quindi il 40%, presentano gap significativi rispetto a quello che ci aspettiamo“.

La Banca centrale europea ha analizzato i controlli del rischio di credito sui settori più vulnerabili: alcuni dei relativi indicatori si sono contratti per molte banche e questo ha sorpreso l’Eurotower, che sta conducendo ulteriori approfondimenti.

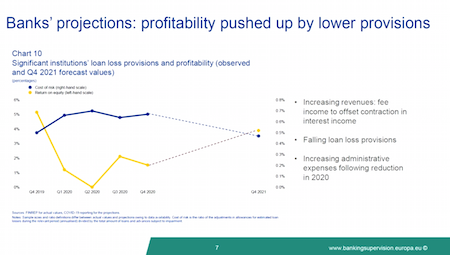

Nel frattempo, il sentiment dei mercati è molto positivo verso le banche europee, con un incremento 60% delle loro valutazioni azionarie, per la convinzione che aumenteranno la redditività a seguito della riduzione degli accantonamenti in futuro. Ma Enrìa ritiene questa una mossa prematura e suggerisce cautela agli istituti di credito. “La BCE non si aspetta una crescita degli accantonamenti, ma neppure una loro riduzione o rilascio troppo rapido, perché c’è ancora incertezza. Non condivido l’ipotesi che le banche abbiano fatto overprovisioning (accantonamenti eccessivi)“, ha sottolineato Enrìa.

Nel frattempo, il sentiment dei mercati è molto positivo verso le banche europee, con un incremento 60% delle loro valutazioni azionarie, per la convinzione che aumenteranno la redditività a seguito della riduzione degli accantonamenti in futuro. Ma Enrìa ritiene questa una mossa prematura e suggerisce cautela agli istituti di credito. “La BCE non si aspetta una crescita degli accantonamenti, ma neppure una loro riduzione o rilascio troppo rapido, perché c’è ancora incertezza. Non condivido l’ipotesi che le banche abbiano fatto overprovisioning (accantonamenti eccessivi)“, ha sottolineato Enrìa.

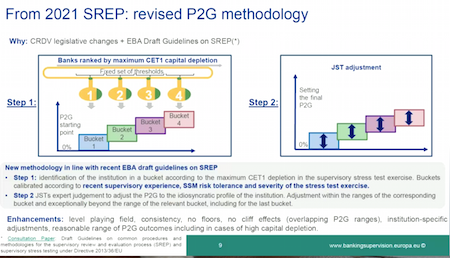

La BCE intende ora delineare un’uscita cauta dalle misure di sostegno alle banche, seguendo gli sviluppi dei prossimi mesi. Il livello dei buffer patrimoniali delle banche sarà definito a fine anno con la supervisory review (SREP), in base agli stress test, i cui risultati saranno diffusi a fine mese. La SREP subirà una revisione metodologica a partire da quest’anno per adeguarsi alla nuova legislazione, che prevede un’eliminazione del floor al buffer. Le banche saranno classificate in quattro categorie, i cui range saranno definiti in seguito e saranno allineati a quelli dell’Eba (European Banking Authority).

La BCE intende ora delineare un’uscita cauta dalle misure di sostegno alle banche, seguendo gli sviluppi dei prossimi mesi. Il livello dei buffer patrimoniali delle banche sarà definito a fine anno con la supervisory review (SREP), in base agli stress test, i cui risultati saranno diffusi a fine mese. La SREP subirà una revisione metodologica a partire da quest’anno per adeguarsi alla nuova legislazione, che prevede un’eliminazione del floor al buffer. Le banche saranno classificate in quattro categorie, i cui range saranno definiti in seguito e saranno allineati a quelli dell’Eba (European Banking Authority).

Il numero uno della vigilanza della Bce ha poi rassicurato gli istituti: “Fino alla fine del 2022 non chiederemo alle banche di rispettare questi requisiti di buffer e saremo disposti a riconsiderare la tempistica per il loro ristabilimento, nel caso in cui ci fosse un significativo deterioramento della qualità degli attivi bancari”.

La BCE si sta concentrando attualmente sugli high leveraged loan, chiedendo prudenza alle banche fin dal 2017 e di limitare l’esposizione ai clienti caratterizzati da leva finanziaria elevata e covenant leggeri. “Negli ultimi mesi questo mercato è aumentato sia per volumi sia per deterioramento della qualità dei creditori, per cui la BCE sta richiamando le banche e penserà a interventi qualitativi e quantitativi nello SREP”, ha annunciato Enrìa. La BCE è attenta anche al prime brokerage e ai derivati sulle azioni. Secondo il numero uno della vigilanza europea, in assenza di uno schema di garanzia comune dei depositi bancari, sussiste una frammentazione nell’unione bancaria e questo comporta gravi inefficienze per le banche europee.

Enrìa ha anche rivendicato i meriti della vigilanza della BCE e delle regole stringenti verso le banche, tra cui lo stop ai dividendi, grazie alle quali queste ultime sono arrivate in una posizione migliore alla crisi attuale rispetto a quella del 2008. In merito al divieto di distribuzione dei dividendi,

Enrìa ha anche rivendicato i meriti della vigilanza della BCE e delle regole stringenti verso le banche, tra cui lo stop ai dividendi, grazie alle quali queste ultime sono arrivate in una posizione migliore alla crisi attuale rispetto a quella del 2008. In merito al divieto di distribuzione dei dividendi,

Enrìa ha evidenziato che, stando ai risultati delle ricerche, questo ha creato margini nelle strutture patrimoniali, che a loro volta hanno favorito l’attività creditizia e consentito alle banche di evitare una reazione prociclica alle recessioni, un mix di aumento dei tassi e restrizione delle disponibilità di credito (crediti crunch), rivelatosi di minore entità nel 2020 e 2021 rispetto ad altre crisi.

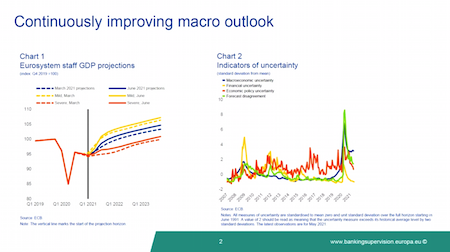

Comunque, alla luce dei segni di una robusta ripresa economica, come testimoniato dal miglioramento degli scenari di base nelle previsioni della Bce, e della riduzione del livello di incertezza, Enrìa ha confermato dal quarto trimestre di quest’anno il ritorno dei dividendi bancari, come già anticipato dalla presidente della Bce Christine Lagarde a inizio luglio in audizione al Parlamento europeo. La decisione della BCE comunque sarà presa ufficialmente il 23 luglio.

Sul calendar provisioning e la nuova definizione di default in vigore da quest’anno, di cui gli operatori del settore degli Npl e le banche hanno chiesto più volte il rinvio, Enriìa ha segnalato l’incremento limitato degli Npl finora, ricordato che la BCE ha garantito misure di flessibilità per prestiti garantiti (non soggetti all’applicazione del calendar provisioning per 7 anni) e che le norme sulla nuova definizione di default sono state decise 5 anni fa, per cui le banche hanno avuto tempo per adeguarsi.

Interpellato sull’ipotesi di bad bank, rilanciata dal presidente dell’ABI, Antonio Patuelli, nei giorni scorsi nella sua Relazione all’Assemblea dell’Associazione bancaria italiana, il numero uno della vigilanza della BCE ha precisato: “Avevo lanciato io stesso questa proposta l’anno scorso (si veda altro articolo di BeBeez, ndr). Le asset management company si sono dimostrate utili in molti casi (anche in Italia con AMCO), così come le Gacs. Se ci sarà un significativo aumento degli Npl, sarebbero strumenti molto utili per aiutare le banche a pulire più rapidamente i loro bilanci”. E ha concluso: “Nel 2011 non c’era ancora una definizione armonizzata di default, per cui era difficile confrontare la qualità degli attivi in paesi europei. Oggi questa definizione c’è, insieme a un mercato secondario degli Npl liquido ed efficiente e a strumenti pubblici di supporto (Amco e Gacs). Serve ancora un consolidamento nel settore degli Npl e spero che la pandemia sia un’opportunità per le banche di riflettere sul loro modello di business e sulle nuove tecnologie”.