di Fabio Allegreni

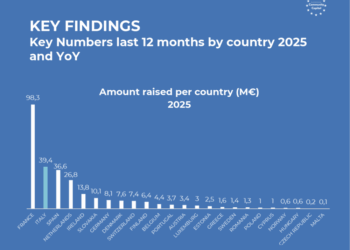

Il 2022 appena concluso è stato un anno di rallentamento per l’equity crowdfunding di startup e pmi, con una raccolta scesa a 72,34 milioni di euro dai 90,12 milioni del 2021, in calo quindi del 20%. E' la prima volta che questo accade in Italia da quando questo mercato esiste, cioé il 2014. Lo calcola CrowdfundingBuzz, che ha escluso dall'analisi il settore immobiliare (che ha un trend completamente diverso e che sarà oggetto di un report specifico dedicato al crowdfunding immobiliare) e i veicoli investimento, che, pur avendo potuto ancora raccogliere quest’anno ai sensi del regolamento italiano, non lo potranno più fare nel prossimo futuro ai sensi di quello europeo.

E’ da notare, peraltro, che nel 202

Equity crowdfunding, scende a 72 mln euro la raccolta per startup e pmi dai 90 mln del 2021. I dati di CrowdfundingBuzz

Related Posts

Powered by