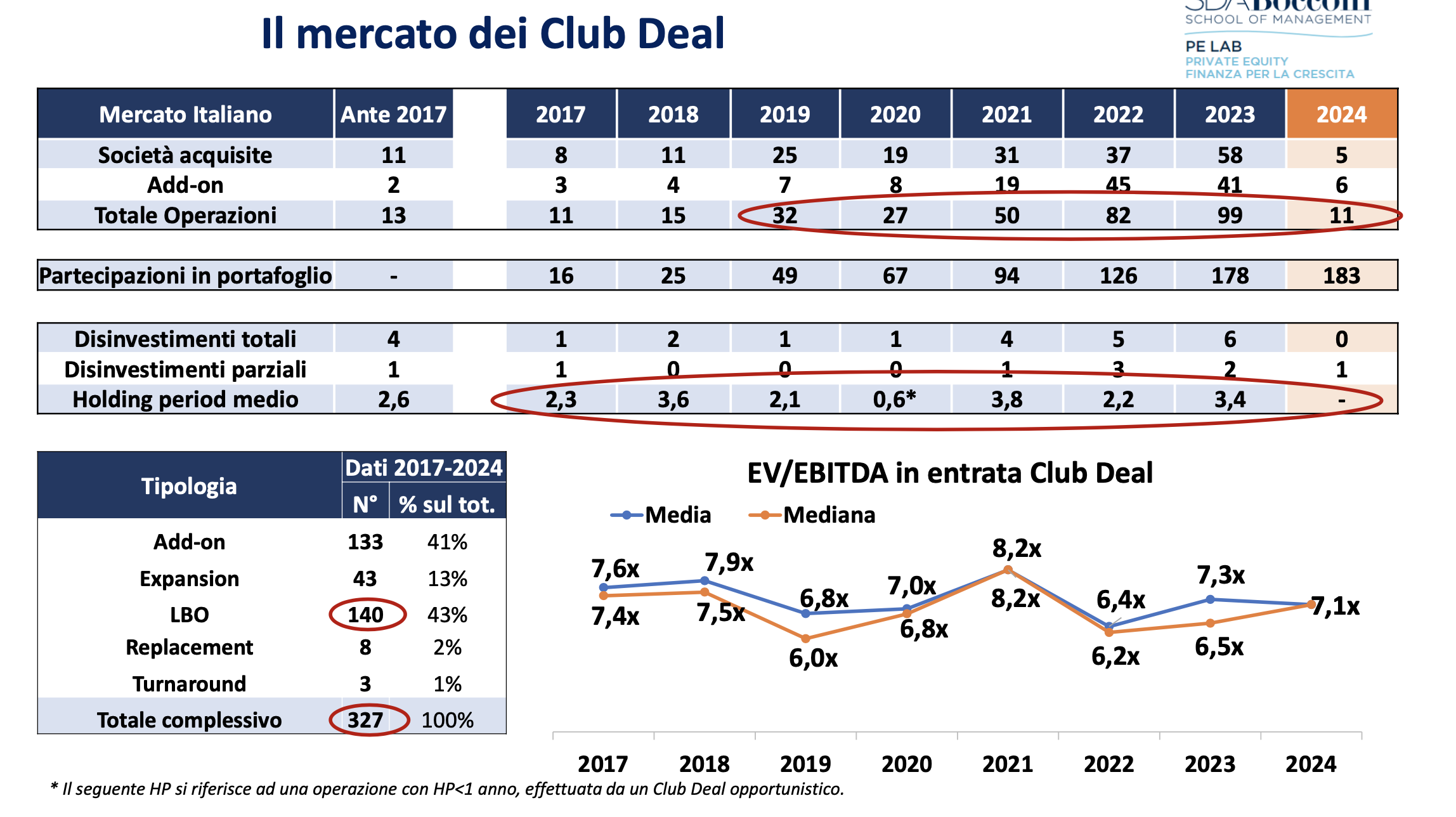

Sono state 327 le operazioni di investimento di private equity condotte con la formula del club deal dal 2017 a oggi, condotte da 87 operatori. Lo ha calcolato il PE Lab della SDA Bocconi, unico laboratorio in Italia che si pone l’obiettivo di studiare in profondità il mercato delle imprese non quotate, dal private equity al club deal, guidato dal professor Valter Conca, che lo scorso lunedì ha presentato i risultati di uno studio ad hoc sui clud deal a una affollata platea di addetti ai lavori.

Di questi 87 soggetti, 18 sono classificabili come operatori seriali, cioé che agiscono utilizzando una piattaforma di investimento nella quale aggregano i capitali degli investitori privati che partecipano al club deal, mentre gli altri sono operatori opportunistici, che lavorano deal by deal. Gli operatori piattaforma sono stati quelli più attivi nel periodo, con ben 236 investimenti realizzati, cioé il 72% del totale.

Spiega Valter Conca, direttore del PE Lab: “Il mercato delle imprese non quotate trova tra i suoi attori sia fondi di private equity che altre tipologie di investitori con medesimi obiettivi ma con differenti modalità di intervento, come accade per i club deal, che noi abbiamo approfondito per primi in modo molto dettagliato. A oggi non esiste in letteratura una mappatura sistematica e strutturata di questo segmento di mercato che mostra nel nostro paese una significativa crescita solo dal 2019″.

Il trend è emerso più volte dai report di BeBeez dedicati al private equity. In particolare, il Report Private Equity 2023 (disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data), aveva contato nell’anno 42 deal (su un totale di 549 le operazioni di private equity), cioè esattamente il doppio di quelli mappati nel 2022, mentre negli ultimi 6 anni in totale sono stati contati 140 investimenti annunciati pubblicamente soltanto sul capitale di aziende mature. In media considerando gli investimenti degli ultimi 6 anni su pmi, quelli in club deal hanno rappresentato circa il 6-7% della somma degli investimenti di private equity (condotti da fondi e holding di investimento, quelli di add-on e quelli condotti da club deal), con un picco del 9% lo scorso anno. Ma il fenomeno è molto poco trasparente e infatti i dati diffusi dal PE Lab mostrano che questo mercato è molto più ampio di quello che si può pensare.

Tornando ai dati di PE Lab, del totale delle 327 operazioni in club deal, 140 sono state LBO e 133 add-on. Un dato sempre in crescita: nel 2023 ci sono state 99 operazioni (contro le 11 del 2017 e le 32 del 2019) e nel 2024 se ne contano 11. Le partecipazioni in portafoglio a oggi sono 183. Fino al 2017 c’erano 4 operatori piattaforma, oggi sono 14.

“Il fenomeno del club deal è motivato principalmente da 3 fattori chiave: la crescente inclinazione dei grandi patrimoni verso la gestione diretta dei propri capitali (HNWI), limitando i costi operazionali; il proliferare di Family office italiani con diversa origine, rispetto a quelli statunitensi: in Italia, hanno in prevalenza radici nel settore industriale, a differenza degli Stati Uniti, dove sono più spesso legati al settore finanziario. Infine la flessibilità per gli investitori di poter decidere in autonomia l’investimento nella target”, ha spiegato ancora il professor Conca.

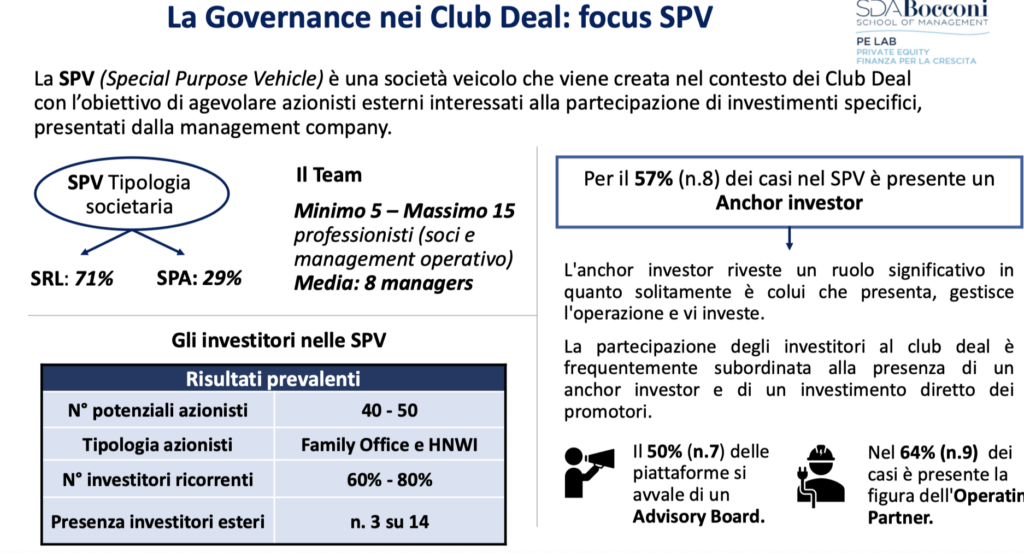

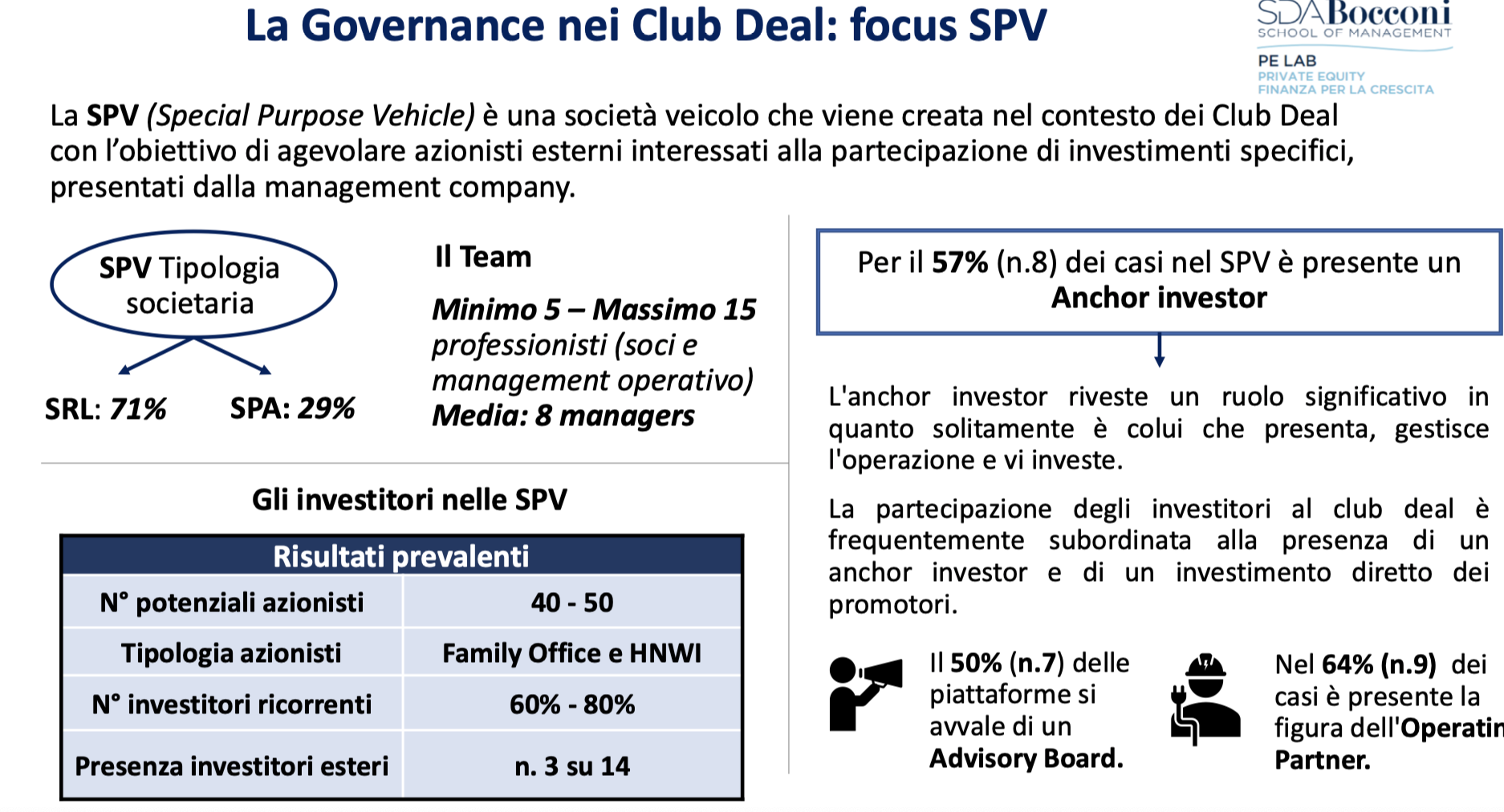

Quanto alla struttura delle operazioni utilizzate dagli operatori piattaforma, sono stati individuati principalmente due modelli ricorrenti: su 14 piattaforme analizzate (sul totale di 18), otto adottano un modello a unico veicolo, cioé promotori e investitori capitalizzano uno Special Purpose Vehicle (SPV) che va ad acquisire la società target; mentre 5 adottano un modello cosiddetto club house, che prevede che promotori e investitori capitalizzino una holding la quale a sua volta va a capitalizzare uno SPV nel cui capitale possono entrare anche investitori terzi, con l’SPV che poi va ad acquisire la target; infine un solo operatore mappato adotta il modello del club deal quotato.

Dall’indagine del PE Lab emerge che nel 57% dei casi nel SPV è presente un anchor investor e che la totalità dei promotori delle piattaforme investono direttamente nel SPV in media tra il 5-10% del capitale. Il veicolo, oltre al debito bancario, nel 65% dei casi viene capitalizzato tramite un aumento di capitale, per il restante 35% attraverso strumenti finanziari partecipativi, bond convertibili o prestiti soci infruttiferi.

Dall’indagine del PE Lab emerge che nel 57% dei casi nel SPV è presente un anchor investor e che la totalità dei promotori delle piattaforme investono direttamente nel SPV in media tra il 5-10% del capitale. Il veicolo, oltre al debito bancario, nel 65% dei casi viene capitalizzato tramite un aumento di capitale, per il restante 35% attraverso strumenti finanziari partecipativi, bond convertibili o prestiti soci infruttiferi.

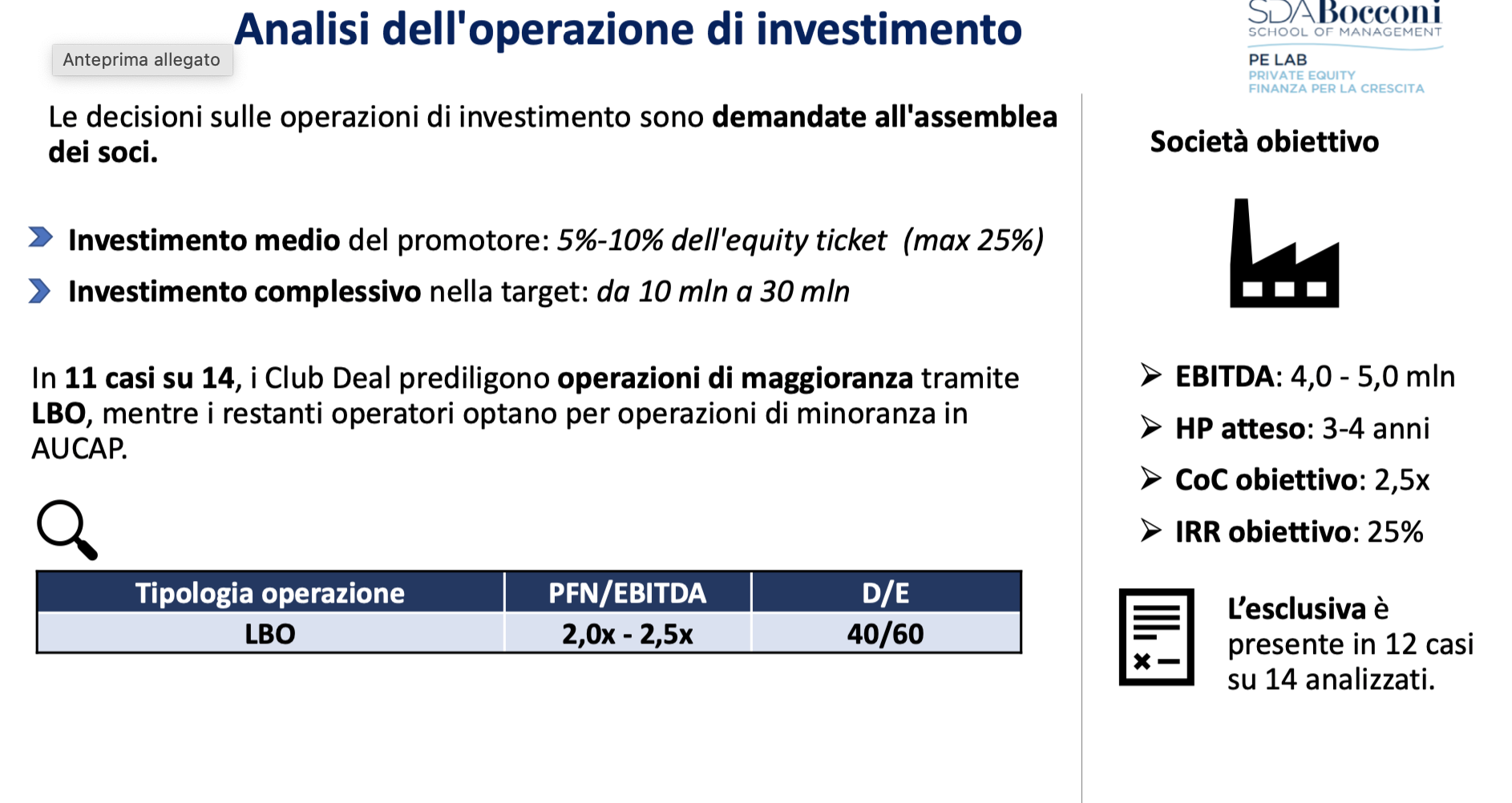

Il carried interest, nel 90% dei casi, è percepito dal management della holding o dai suoi soci, mediamente in una misura tipicamente compresa tra il 20% e 80% con hurdle rate prevalente all’8%. In un solo caso non è previsto il carried interest. In 9 casi su 14 la distribuzione di valore ai soci avviene tramite dividendi più capital gain (64%), seguono poi: liquidazione del veicolo (3 casi), dividendi e rimborso prestito infruttifero (un caso), dividendi e liquidazione veicolo (un caso). In 11 casi su 14, i club deal prediligono operazioni di maggioranza tramite LBO, mentre i restanti operatori optano per operazioni di minoranza in aumento di capitale.

Il carried interest, nel 90% dei casi, è percepito dal management della holding o dai suoi soci, mediamente in una misura tipicamente compresa tra il 20% e 80% con hurdle rate prevalente all’8%. In un solo caso non è previsto il carried interest. In 9 casi su 14 la distribuzione di valore ai soci avviene tramite dividendi più capital gain (64%), seguono poi: liquidazione del veicolo (3 casi), dividendi e rimborso prestito infruttifero (un caso), dividendi e liquidazione veicolo (un caso). In 11 casi su 14, i club deal prediligono operazioni di maggioranza tramite LBO, mentre i restanti operatori optano per operazioni di minoranza in aumento di capitale.

Lo studio del PE Lab è stato lo spunto per una discussione sul tema per una tavola rotonda alla quale hanno partecipato Nino Dell’Arte di Astraco Capital, Michele Fracassini di BPER, Marco Piana di VAM Investments, Franco Prestigiacomo di Xenon Private Equity, Marco Ruini di ABC Company e Lorenzo Stanca di Minduful Capital.

“Per non aumentare il profilo di rischio, è fondamentale che il processo di investimento avvenga secondo gli standard di due diligence e approfondimento tipici del private equity classico, per cui è fondamentale affidarsi a chi lo fa in modo professionale”, ha spiegato a BeBeez Marco Piana, fondatore e ceo di VAM Investments. E ha aggiunto: “L’operatore specializzato è anche importante per assicurare una presenza costante sul mercato, monitorando e selezionando le opportunità migliori, evitando così il fenomeno della selezione avversa, che rischierebbe l’investitore occasionale. Infine l’operatore professionale assicura una presenza attiva e dedicata nelle società di portafoglio, indispensabile per costruire la comprensione approfondita del business; solo cosi quando c’è da prendere una decisione siamo in grado di prenderla in modo consapevole”.

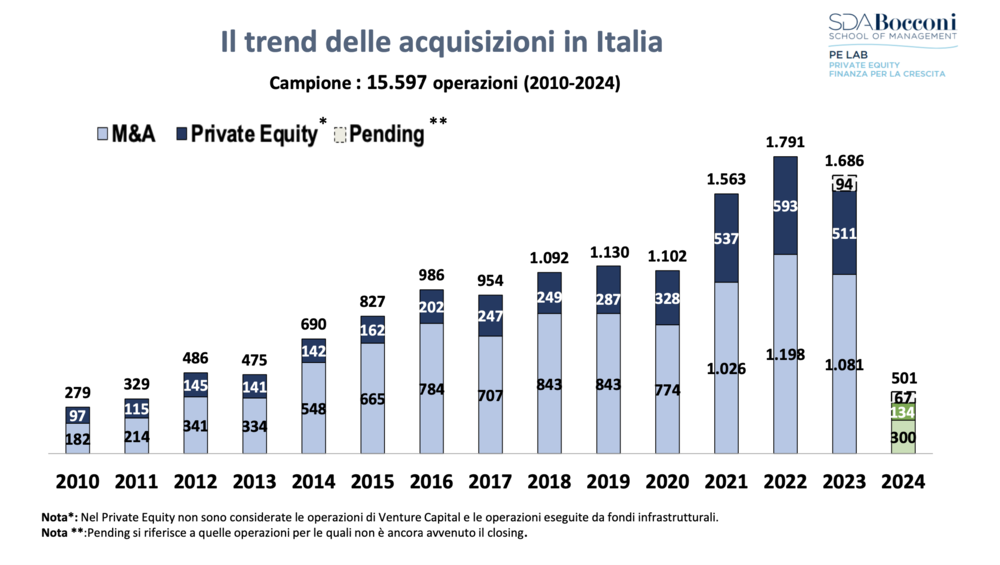

Allargando il punto di vista al mercato dell’m&a in generale, il PE Lab ha mappato 15.597 operazioni dal 2010 al 2024: quelle di m&a sono cresciute da 182 a 1.081 nel 2023 ma sono scese rispetto al 2022 quando erano state pari a 1.198. Lo stesso dicasi per il private equity: sono passate da 97 a 511, in calo però rispetto alle 593 del 2022.

Allargando il punto di vista al mercato dell’m&a in generale, il PE Lab ha mappato 15.597 operazioni dal 2010 al 2024: quelle di m&a sono cresciute da 182 a 1.081 nel 2023 ma sono scese rispetto al 2022 quando erano state pari a 1.198. Lo stesso dicasi per il private equity: sono passate da 97 a 511, in calo però rispetto alle 593 del 2022.

Nello scenario internazionale del private equity, emerge come il numero di operazioni italiane sia tra i più bassi nel confronto con gli altri paesi EU e con UK. La Spagna non brilla ma lo scorso anno ha perso meno (-0,01% contro il -14,8% registrato dall’Italia). L’italia ha fatto 511 operazioni nel 2023, la Spagna 400, la Germania 670, la Francia 962 e la Gran Bretagna 1.622. Tra tutti, però, l’Italia detiene il CAGR migliore, pari al 15,2%.

Quanto al peso nazionale del private equity sul Pil, in Italia è aumentato, dato che è passata dall’1,07% del 2018 all’1,57% del 2022. In Germania è sceso dal 2,24% al 2,05%, in Francia dal 2,12% all’1,58% mentre in UK è cresciuto dal 2,68% al 4,44%. In Spagna il movimento è minimo: dallo 0,63% allo 0,58%.

Le sopracitate 511 operazioni del 2023 sono così divise: 247 società acquisite, 264 and-on. Mentre nel 2024 siamo a 54 società acquisite e 80 add-on. Le partecipazioni in portafoglio sono 1.736 con un holding period medio di 4,2 anni. Nel 2024 il numero è già di 1.775 e l’holding period di 5,1 anni. Quest’ultimo è diminuito, passando dai 5,6 anni del 2018 ai 3,9 anni. Ricordiamo che dalle operazioni di Private Equity sono escluse le operazioni di Venture Capital e le operazioni condotte da fondi infrastrutturali.

{kind=link}