E’ in effervescenza il mercato del private capital secondario. Dopo che lo scorso gennaio Ardian ha raccolto ben 30 miliardi di dollari per il suo fondo ASF IX, la più grande piattaforma di private equity di mercato secondario del mondo, con focus prevalente su Nord America ed Europa occidentale (si veda altro articolo di BeBeez), anche il private credit secondario incassa consensi.

E’ in effervescenza il mercato del private capital secondario. Dopo che lo scorso gennaio Ardian ha raccolto ben 30 miliardi di dollari per il suo fondo ASF IX, la più grande piattaforma di private equity di mercato secondario del mondo, con focus prevalente su Nord America ed Europa occidentale (si veda altro articolo di BeBeez), anche il private credit secondario incassa consensi.

Nei giorni scorsi, infatti, Coller Capital ha annunciato il closing della raccolta di del nuovo fondo Coller Credit Opportunities II da 6,8 miliardi di dollari, destinato all’acquisto di posizioni secondarie su prestiti senior performing (si veda qui il comunicato stampa), dopo che già nel 2022 aveva raccolto 1,4 miliardi per la strategia di private credit di secondario e dall’anno di inizio attività su questo mercato nel 2008 ha investito in totale 10,1 miliardi. Non solo. Lo scorso 1° luglio Blackrock ha siglato il closing del deal con HPS Investment Partners, gestore di private credit con quasi 150 miliardi di dollari di asset in gestione, acquisito per 12 miliardi di dollari (si veda qui il comunicato stampa). E’ tutto pronto, quindi, perché il colosso dell’asset management possa lanciare la nuova divisione GP Solutions, che servirà i gestori di asset alternativi (i cosiddetti General Partners o GPs), che, a loro volta, gestiscono denaro per gli investitori dei loro fondi (i cosiddetti Limited Partners o LPs), così come annunciato nei mesi scorsi (si veda altro articolo di BeBeez). E ancora, sempre in questi giorni Bloomberg ha segnalato la notizia che Blackstone sta valutando la creazione di una strategia dedicata ai secondaries sul credito privato.

Il tutto dopo che, secondo Preqin, lo scorso anno le cose non erano invece andate bene, con 59 fondi di secondario, distribuiti tra strategie di private equity, private debt, real estate e infrastrutture, che avevano raccolto 65,2 miliardi di dollari, in calo del 37% dai 104,1 miliardi raccolti da 81 fondi nel 2023.

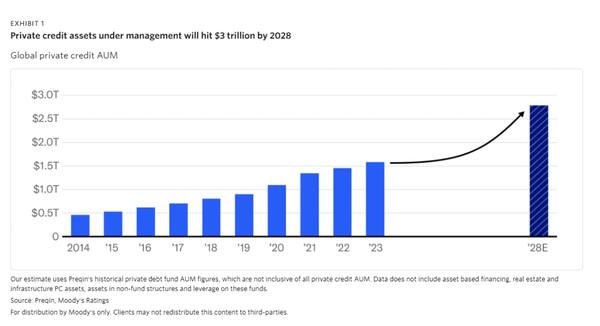

Detto questo, il mercato sta crescendo in maniera importante: secondo un recente studio di Moody’s, gli asset in gestione ai fondi di private credit sono destinati a raggiungere quota 3 trilioni di dollari entro il 2028, cioé il doppio degli 1,5 trilioni del 2023.