Giovedì 3 ottobre il presidente del Tribunale fallimentare di Milano, Alida Paluchowski, dovrà decidere dell’istanza di fallimento del gruppo Moby presentata da un gruppo di hedge fund bondholder del gruppo armatoriale controllato dalla famiglia Onorato. Moby con una nota diffusa lo scorso 19 settembre ha fatto sapere che il gruppo considera le accuse completamente prive di fondamento e che ha dato mandato ai suoi legali perché lo difendano nel modo più opportuno (si veda qui il comunicato stampa).

Giovedì 3 ottobre il presidente del Tribunale fallimentare di Milano, Alida Paluchowski, dovrà decidere dell’istanza di fallimento del gruppo Moby presentata da un gruppo di hedge fund bondholder del gruppo armatoriale controllato dalla famiglia Onorato. Moby con una nota diffusa lo scorso 19 settembre ha fatto sapere che il gruppo considera le accuse completamente prive di fondamento e che ha dato mandato ai suoi legali perché lo difendano nel modo più opportuno (si veda qui il comunicato stampa).

Secondo quanto riferito ieri dal Sole 24 Ore, i fondi lamentano un’insolvenza prospettica e futura, prevedibile nel febbraio 2020 quando Moby dovrà pagare la cedola sul bond da 300 milioni di euro. Al momento Moby ha sempre rispettato le scadenze, ma secondo i fondi il crack arriverà presto e quindi bisogna muoversi subito o sarà troppo tardi. Due sono gli articoli del codice fallimentare a loro sostegno: l’articolo 5, per il quale l’insolvenza può essere dimostrata anche con la prova di una gestione scorretta, che a sua volta può portare a dissipare il patrimonio del gruppo. Ma anche l’articolo 15 secondo il  quale il giudice ha il potere di intervenire in questi casi.

quale il giudice ha il potere di intervenire in questi casi.

Detto questo, i numeri 2018 avevano dimostrato un equilibrio precario (si veda altro articolo di BeBeez). Il risultati del 2018, presentati al mercato il 30 aprile, avevano evidenziato un ebitda ricorrente quasi ridotto a un terzo di quello del 2017 (47,5 milioni contro 131,6 milioni), che ha portato a una perdita netta di 62,7 milioni, da un utile netto di 22,9 milioni l’anno prima. Il tutto bruciando 57,5 milioni di euro di cassa, mentre nel 2017 si era generata cassa per 71,6 milioni di euro. Aveva invece tenuto il fatturato, con ricavi solo in leggera discesa a 584,3 milioni dai precedenti 586,2 milioni.

Contemporaneamente il debito finanziario netto era salito a quota 590 milioni dai 496,4 milioni di fine 2017. Un mix che aveva portato al non rispetto dei covenant finanziari stabiliti in origine in relazione al debito senior per dicembre 2018, tanto che far classificare a bilancio l’intero debito senior tra i debiti a breve termine, sebbene le caratteristiche del prestito, scadenza compresa, siano rimaste quelle originarie. Le banche hanno comunque accettato di venire incontro a Moby e hanno sostanzialmente  dato un anno di tempo per sistemare la situazione.

dato un anno di tempo per sistemare la situazione.

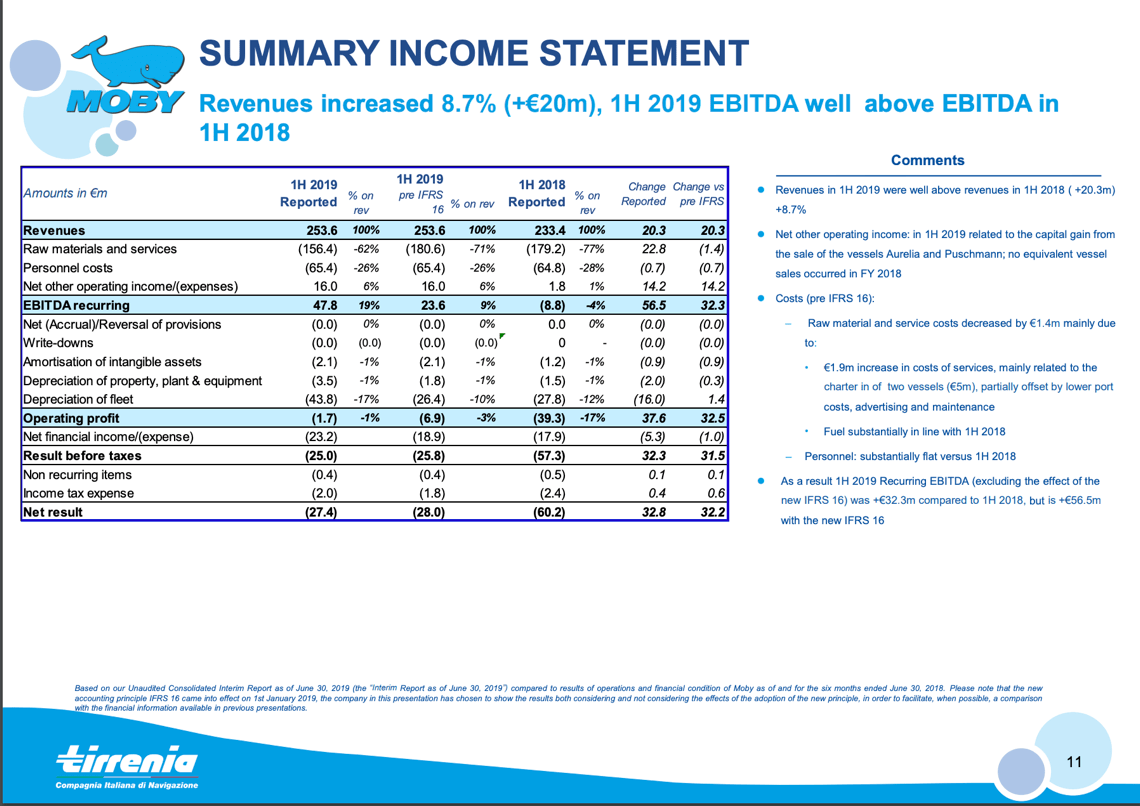

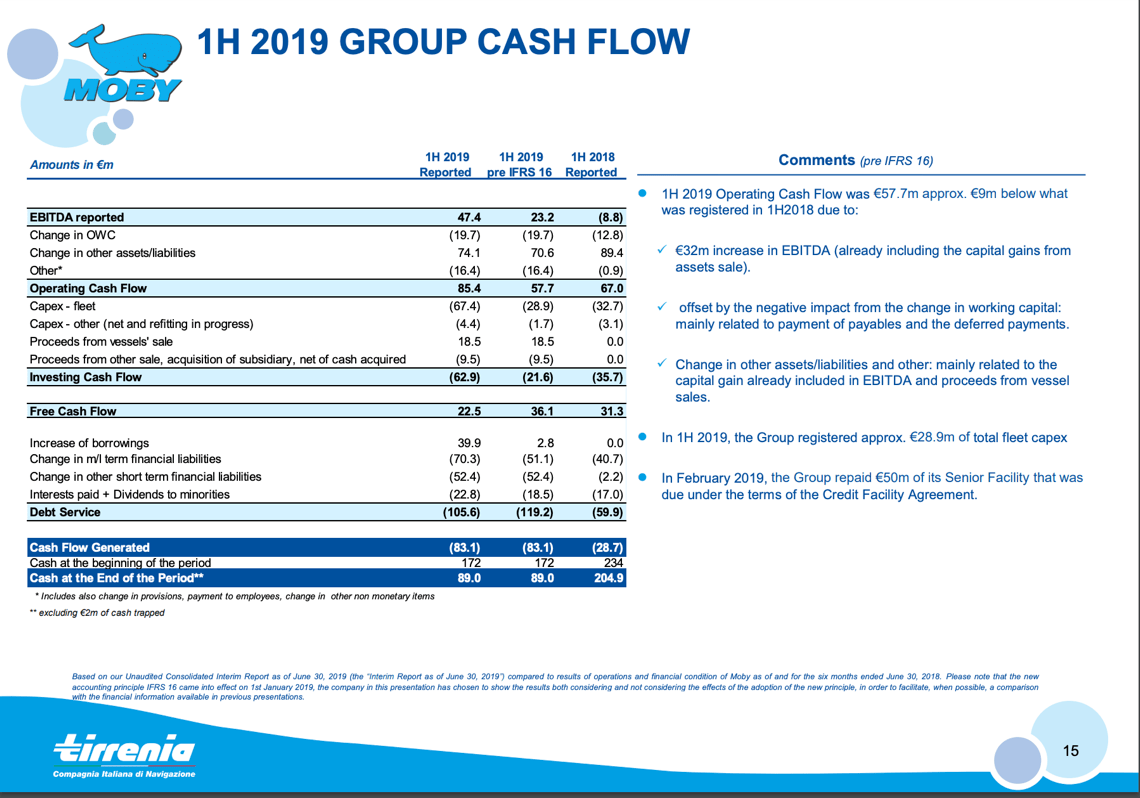

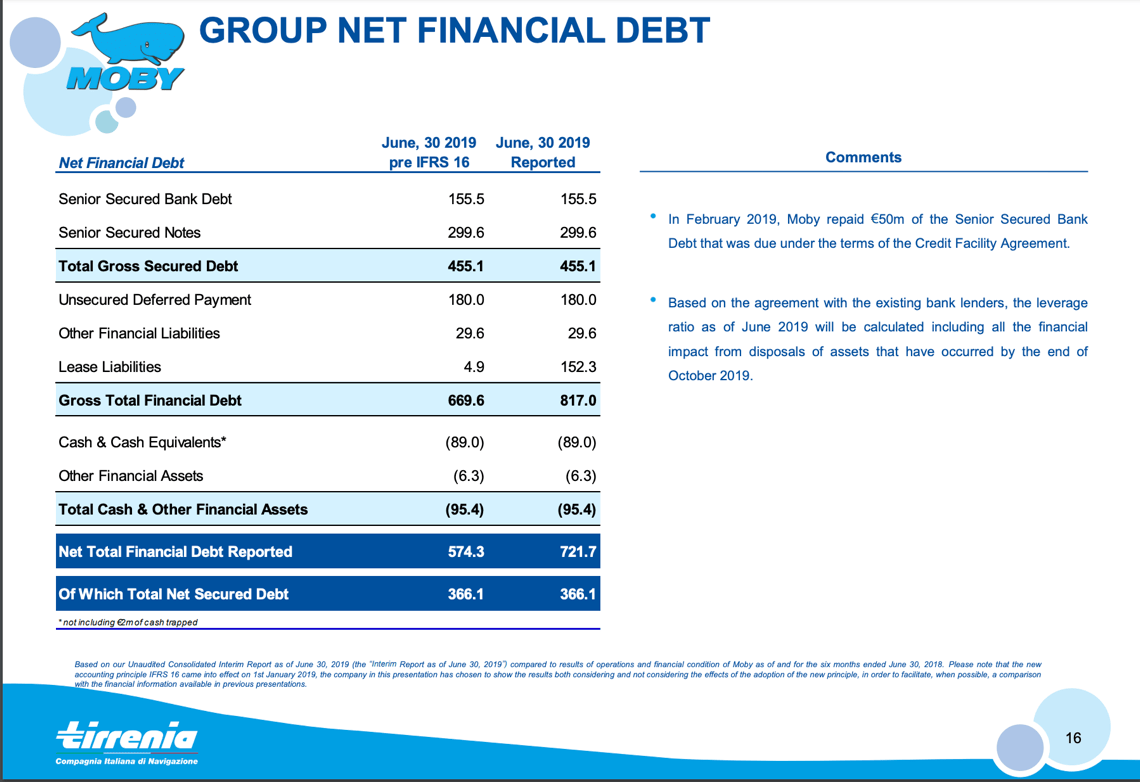

I numeri della semestrale 2019 presentati lo scorso 12 settembre hanno evidenziato un netto miglioramento sia a livello di ricavi sia a livello di recurring ebitda rispetto al semestre 2018, con i primi a quota 253,6 milioni (+8,7%) e il secondo a quota 47,8 milioni (+19%), a fronte di un debito finanziario netto di 721,7 milioni, in netto aumento per effetto dell’applicazione del nuovo standard contabile IFRS 16 (sarebbe sceso a 574,3 milioni senza IFRS 16).

In netto peggioramento è anche la situazione della cassa. In sei mesi il gruppo ha bruciato 83,1 milioni di euro di cassa contro il 28,7 milioni bruciati nel primo semestre 2018. A fine giugno quindi Moby aveva cassa per 89 milioni di euro contro i 204,9 milioni di cassa che aveva a fine giugno 2018.

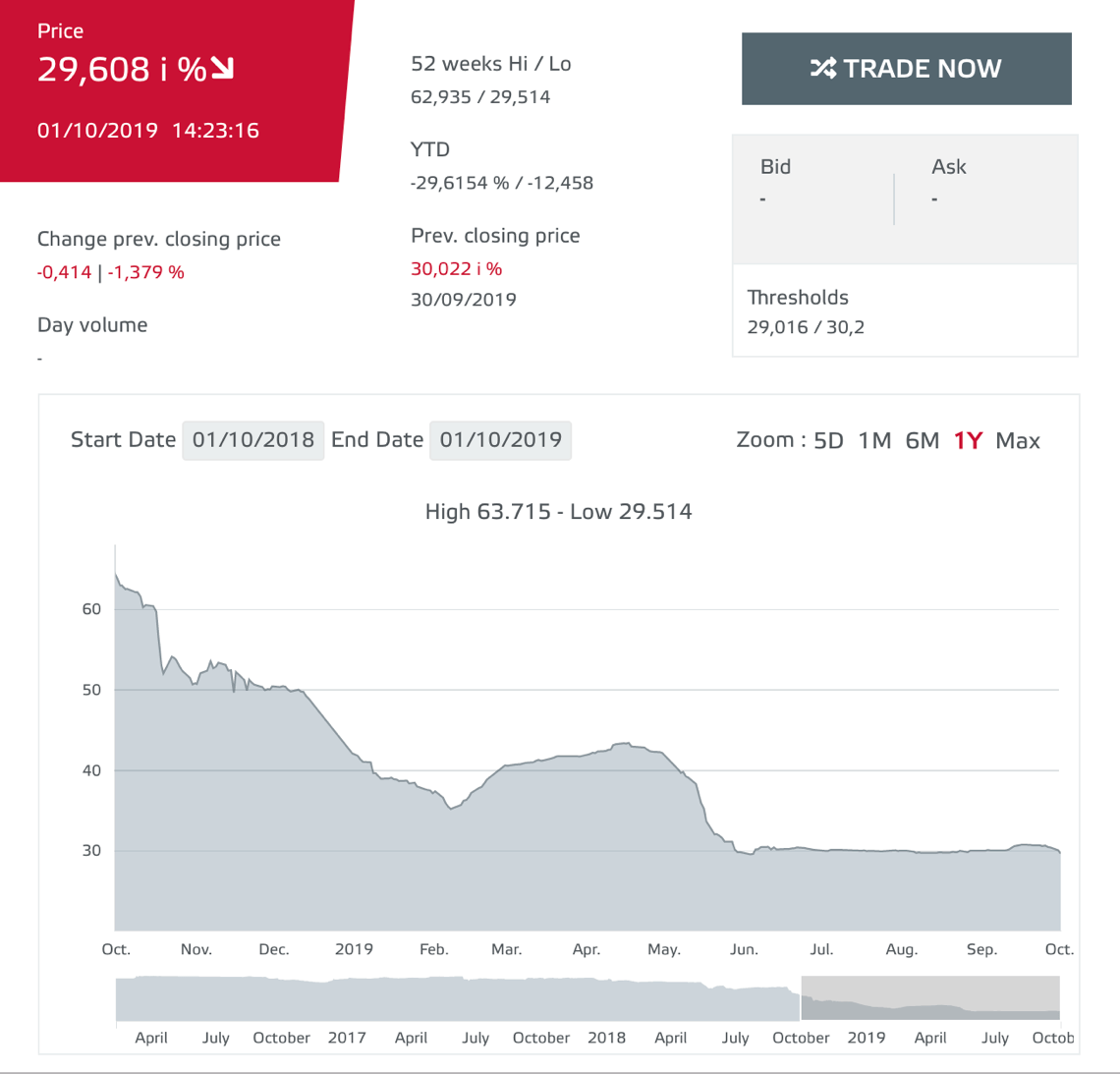

Il bond da 300 milioni di euro ha scadenza 15 febbraio 2023 e cedola 7,75% ed è negoziato alla Borsa del Lussemburgo. Ieri il titolo ha chiuso a quota 29,6 centesimi, di pochissimo al di sopra dei minimi registrato a inizio giugno a 29,514.