Milano e Roma continuano a essere i mercati chiave per gli investimenti non residenziali, rappresentando, rispettivamente, il 35% e il 21% del volume complessivo di investimenti del 2018, con la maggior parte degli investimenti concentrati su immobili per uffici. E gli investitori stranieri rimangono la maggior fonte di capitali per il settore immobiliare: il 65% di essi proviene infatti dall’estero. Lo rileva lo studio “The Italian NPL Market. Assembling the Puzzle” redatto da PwC, che dedica un capitolo al real estate italiano (per approfondire la parte dello studio dedicata a Utp e crediti deteriorati, si veda altro articolo di BeBeez).

Milano e Roma continuano a essere i mercati chiave per gli investimenti non residenziali, rappresentando, rispettivamente, il 35% e il 21% del volume complessivo di investimenti del 2018, con la maggior parte degli investimenti concentrati su immobili per uffici. E gli investitori stranieri rimangono la maggior fonte di capitali per il settore immobiliare: il 65% di essi proviene infatti dall’estero. Lo rileva lo studio “The Italian NPL Market. Assembling the Puzzle” redatto da PwC, che dedica un capitolo al real estate italiano (per approfondire la parte dello studio dedicata a Utp e crediti deteriorati, si veda altro articolo di BeBeez).

Il dato, però, va letto nel quadro d’insieme che non è certo roseo. A livello di valori, infatti, le transazioni su immobili commerciali nel 2018 in Italia hanno subito un crollo di ben il 20% a quota 8,8 miliardi di euro dagli 11 miliardi del 2017, che era stato l’anno migliore di  sempre per gli investimenti di real estate in Italia. Questo dato era già noto. In particolare lo scorso gennaio CBRE aveva pubblicato un ampio report sui numeri dell’anno scorso, sottolineando che la contrazione degli investimenti è stata dovuta all’incertezza politica italiana di buona parte del 2018 (si veda altro articolo di BeBeez).

sempre per gli investimenti di real estate in Italia. Questo dato era già noto. In particolare lo scorso gennaio CBRE aveva pubblicato un ampio report sui numeri dell’anno scorso, sottolineando che la contrazione degli investimenti è stata dovuta all’incertezza politica italiana di buona parte del 2018 (si veda altro articolo di BeBeez).

La stessa PwC insieme a Urban Land Institute in uno studio congiunto pubblicato sempre a gennaio (si veda altro articolo di BeBeez) aveva evidenziato che stavano peggiorando le prospettive per il settore immobiliare in Italia, con Milano che era scesa dal 17mo al 20mo posto nella classifica europea delle città più attrattive per gli investimenti, mentre Roma si piazzava al 28mo. In particolare, si diceva che le prospettive di Milano per il 2019 sono buone sia per gli investimenti sia per lo sviluppo, ma peggiori rispetto all’anno scorso. Quanto a Roma, le prospettive per il 2019 sono stabili, ma a causa dei problemi politici a livello nazionale e locale, Roma piace meno agli investitori: vorrebbero investirci, ma sono scoraggiati dall’eccessivo lavoro che comporterebbe e dall’imprevedibilità della Capitale, che faticano a capire.

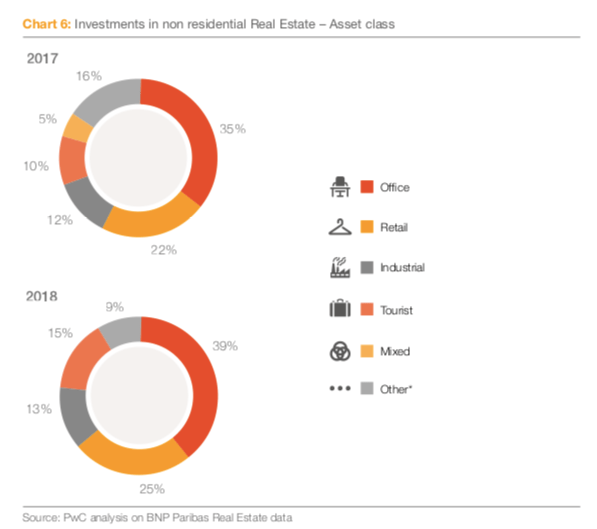

Andando nel dettaglio degli investimenti in real estate non residenziale, secondo l’ultimo report di PwC quello degli uffici ha rappresentato il 39% delle transazioni (dal 35% nel 2017) per un totale di 3,4 miliardi di euro, seguito da quello degli immobili a uso retail che rappresentano il 25% del totale (dal 22%) per 2,2 miliardi. Gli investimenti in immobili industriali, invece, si sono fermati a 1,1 miliardi, in calo di ben il 17% dal valore del 2017.

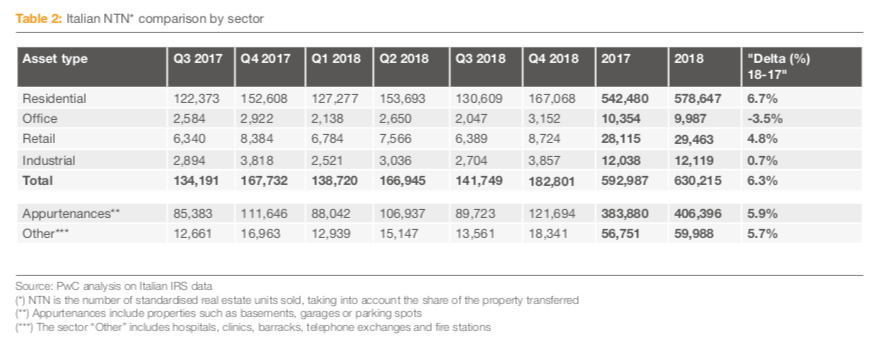

Se si considerano, invece, le unità immobiliari che sono passate di mano, PwC evidenzia che le transazioni sono aumentate nel 2018 rispetto al 2017, soprattutto nel residenziale, che con quasi 580 mila unità passate di mano ha registrato il tasso di crescita più alto nel 2018 rispetto al 2017, seguito dalle compravendite di immobili commerciali a uso retail (+4,8%), mentre gli immobili a uso uffici hanno visto un calo del 3,5% nel numero delle unità passate di mano e le transazioni sugli immobili industriali sono rimaste in linea con l’anno prima . In totale l’anno scorso hanno cambiato proprietà oltre 630 mila immobili, con un aumento del 6,3% rispetto al 2017.

Real estate, Milano e Roma continuano a guidare il mercato italiano non residenziale. Gli investitori esteri contano per il 65%. Lo calcola PwC

Related Posts

Powered by