Nei primi nove mesi dell’anno è risultato pari a 44 milioni di euro l’utile netto del settore NPL di Banca Ifis (si veda qui il comunicato stampa e qui la presentazione per gli analisti), l’istituto di credito veneziano, quotato a Piazza Affari e controllato dalla famiglia Furstenberg, che è fra i principali investitori italiani in non performing loans.

Nei primi nove mesi dell’anno è risultato pari a 44 milioni di euro l’utile netto del settore NPL di Banca Ifis (si veda qui il comunicato stampa e qui la presentazione per gli analisti), l’istituto di credito veneziano, quotato a Piazza Affari e controllato dalla famiglia Furstenberg, che è fra i principali investitori italiani in non performing loans.

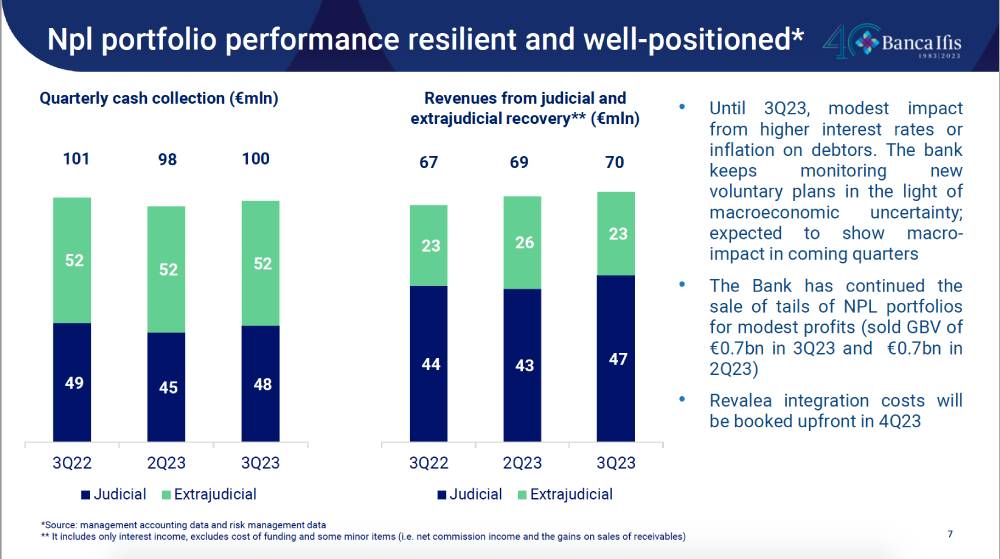

Sono invece saliti a 295 milioni di euro (+4,0%) i recuperi di cassa sui portafogli NPL acquistati, rispetto ai primi nove mesi del 2022. Ricoridiamo che a luglio Banca Ifis aveva ristrutturato la cartolarizzazione che aveva condotto nel marzo 2021, attraverso il veicolo Ifis Npl 2021-1 spv srl, su un portafoglio da 1,323 miliardi di euro lordi di NPL retail sia secured sia unsecured assistiti da ordinanze di assegnazione, che era stata la prima in Italia per questo tipo di attivi (si veda altro articolo di BeBeez). A maggio, invece, aveva acquisito da Compass (gruppo Mediobanca) il 100% di Revalea, appunto, società specializzata nell’acquisto di npl alla quale a fine dicembre 2022 MBCredit Solutions aveva trasferito il ramo d’azienda “acquisto npl”(si veda altro articolo di BeBeez). L’operazione si inserisce nel quadro di un accordo di partnership di lungo periodo tra Banca Ifis e Mediobanca per la gestione degli npl (si veda altro articolo di BeBeez).

Tornando ai risultati dei primi nove mesi della banca, il margine di intermediazione del settore NPL si è invece attestato a complessivi 202,1 milioni di euro, restando sostanzialmente in linea rispetto al medesimo periodo del 2022, in quanto la crescita degli interessi legata all’incremento degli impieghi medi e le migliori performance della raccolta legale sono state sostanzialmente compensate dal minor contributo della gestione stragiudiziale e da minori utili da cessione di portafogli NPL.

Per quanto concerne l’utile netto di pertinenza del gruppo, invece, questo è aumentato del 18,2%, a 125 milioni, dai 105,5 milioni di fine settembre 2022 (si veda qui il comunicato stampa),

In aumento anche il margine di intermediazione dell’intero gruppo, in crescita del 4,8% a 512,4 milioni rispetto ai 488,7 milioni del primo semestre 2022. Questo ha beneficiato della positiva correlazione del settore commercial &corporate banking al rialzo dei tassi di interesse, e deriva sia dall’area factoring che si è attestata a 130,5 milioni di euro (+5,9%), grazie all’aumento del margine di interesse e delle commissioni nette, sia dall’area leasing ha registrato 46,4 milioni di euro (in miglioramento di 3,8 milioni di euro) e, infine, dall’area corporate banking & lending che ha segnato 82,2 milioni di euro (+38,5%).

I costi operativi, pari a 288,5 milioni di euro (+3,6% rispetto al dato di 278,5 milioni di euro dei primi nove mesi del 2022), sono aumentati per le maggiori spese del personale (120,5 milioni di euro rispetto a 111,2 milioni di euro dei primi nove mesi del 2022), principalmente per la crescita della remunerazione variabile e per gli accantonamenti a fronte del rinnovo del contratto collettivo dei dipendenti bancari, e per le maggiori altre spese amministrative (172,4 milioni di euro rispetto a 171,5 milioni di euro precedenti).

Il costo del credito è invece stato pari a 30,9 milioni di euro, in riduzione di oltre il 35% rispetto ai primi nove mesi del 2022, e include 14 milioni di euro di accantonamenti sul portafoglio crediti in bonis a fronte di potenziali rischi macroeconomici. L‘accantonamento complessivo sui crediti in bonis a fronte di rischi macroeconomici è pari a circa 65 milioni di euro.

Frederik Geertman, amministratore delegato di Banca Ifis, ha commentato: “I risultati dei primi nove mesi del 2023 confermano la solidità del nostro modello di business e la nostra capacità di cogliere opportunità in un contesto macroeconomico finora favorevole, derivante da un periodo di crescita economica e dal contestuale rialzo dei tassi di interesse. Un contesto che, tuttavia, lascia intravedere i primi segnali di deterioramento. Nell’ultimo trimestre la Banca ha, con successo, controbilanciato il calo della domanda di credito con una vivace attività commerciale che ha visto, tra l’altro, lo sviluppo di prodotti e soluzioni mirate a sostenere la transizione sostenibile e la digitalizzazione delle piccole e medie imprese italiane. In quest’ottica, l’offerta commerciale è stata ampliata con nuove soluzioni di leasing nei comparti auto, mobilità green alternativa ed energia sostenibile, e un nuovo prodotto di noleggio tech dedicato alla clientela privata”.

Come spiegato in una nota da Banca Ifis, la solida posizione di capitale consentirà la distribuzione di 63 milioni di euro (1,2 euro per azione in circolazione, al lordo di eventuali ritenute di legge) di acconto sul dividendo 2023 che verrà messo in pagamento con data stacco cedola (ex date) il prossimo 20 novembre, data di legittimazione al pagamento del dividendo stesso (record date) il 21 e data di pagamento il 22 novembre.

Banca Ifis ha scelto l’opzione di destinare a riserva non distribuibile di patrimonio netto in sede di approvazione del bilancio dell’esercizio 2023 come alternativa al pagamento della cosiddetta “tassa straordinaria sulle banche“.