Per la prima volta dal 2006 nel secondo trimestre del 2017 si è registrato un numero di svalutazioni o vendite di posizioni Npl superiore al numero di nuove posizioni in sofferenza generate. Il dato emerge dall’aggiornamento del Market Watch Npl di Banca Ifis diffuso lo scorso venerdì 17 novembre (scarica qui il report).

Questo trend e il saldo negativo (per 31 mila posizioni nel secondo trimestre) del rapporto tra vecchie posizioni e nuove sofferenze non è da attriburisi a un minor numero di posizioni che si trasforma in sofferenza, ma a una maggiore attività delle banche sia sul fronte delle cessioni di Npl sia sul fronte delle svalutazioni.

E infatti, sul fronte delle cessioni, soltanto tra inizio ottobre e metà novembre sono stati ceduti Npl per oltre 7 miliardi di euro lordi, un valore superiore dell’84% rispetto a quello passato di mano nello stesso periodo del 2016.

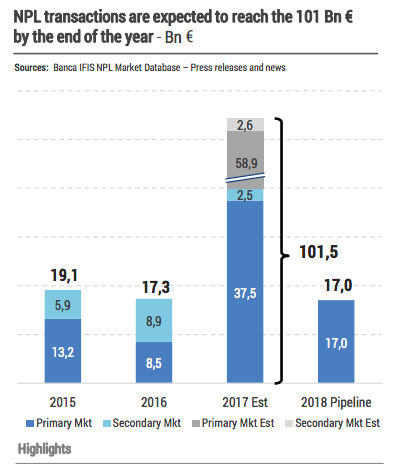

Detto questo, le aspettative sono che quest’anno alcuni deal, per almeno 9 miliardi di euro di valore lordo, inizialmente previsti per il 2017, vengano posticipati a inizio 2018.

Detto questo, le aspettative sono che quest’anno alcuni deal, per almeno 9 miliardi di euro di valore lordo, inizialmente previsti per il 2017, vengano posticipati a inizio 2018.

Questo fenomeno, assieme ad alcune transazioni già attese per il nuovo anno, porterebbe la pipeline di transazioni di inizio 2018 già a 17 miliardi di euro, tutti sul mercato primario, mentre la previsione è che quest’anno si chiuderà con un totale di transazioni per 101 miliardi di euro, di cui 58,9 miliardi sul primario e 2,6 miliardi sul secondario.

Da segnalare infine la concentrazione su pochi servicer della gestione di oltre il 50% dei portafogli più grandi già trasferiti o in via di cessione, In particolare, nel ruolo di special servicer in Italia per l’aggregazione dei dati e per il monitoraggio dei flussi di recupero, dominano Quaestio, Cerved e doBank.