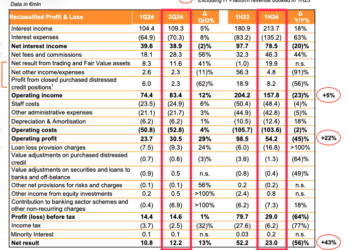

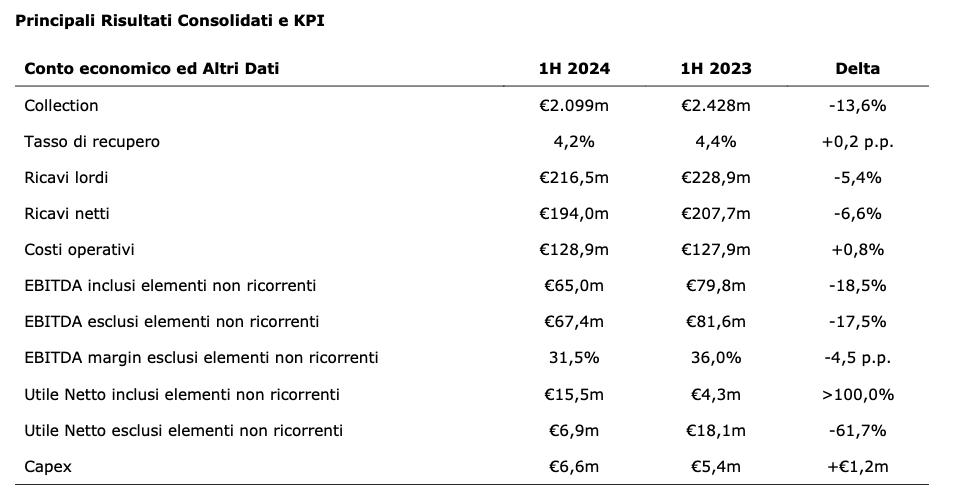

Numeri in frenata a metà 2024 per doValue, il principale credit servicer italiano e tra i principali player europei con un portafoglio in gestione di quasi 118 miliardi nominali alla fine dello scorso giugno, aggregato stabile rispetto a 12 mesi prima. L’Ebitda, con 67 milioni di euro (al netto degli elementi non ricorrenti) ha infatti registrato un calo del 17,5% rispetto al 30 giugno 2023 (si veda qui il comunicato stampa e qui la presentazione dei risultati). Un livello definito nella presentazione “migliore delle aspettative” dal management guidato da Manuela Franchi. Tuttavia il ritmo sembra inferiore rispetto a quello prospettato nel Piano Industriale 2024-26, cioè 160-170 milioni di euro (si veda qui pag. 72 del Piano Industriale). Il management ha infatti ridotto, seppur di poco, il target per l’Ebitda a un range tra 155 e 165 milioni di euro, dato anche un contesto europeo ancora piuttosto debole ma che dà segni di ripresa sul piano degli npl.

Numeri in frenata a metà 2024 per doValue, il principale credit servicer italiano e tra i principali player europei con un portafoglio in gestione di quasi 118 miliardi nominali alla fine dello scorso giugno, aggregato stabile rispetto a 12 mesi prima. L’Ebitda, con 67 milioni di euro (al netto degli elementi non ricorrenti) ha infatti registrato un calo del 17,5% rispetto al 30 giugno 2023 (si veda qui il comunicato stampa e qui la presentazione dei risultati). Un livello definito nella presentazione “migliore delle aspettative” dal management guidato da Manuela Franchi. Tuttavia il ritmo sembra inferiore rispetto a quello prospettato nel Piano Industriale 2024-26, cioè 160-170 milioni di euro (si veda qui pag. 72 del Piano Industriale). Il management ha infatti ridotto, seppur di poco, il target per l’Ebitda a un range tra 155 e 165 milioni di euro, dato anche un contesto europeo ancora piuttosto debole ma che dà segni di ripresa sul piano degli npl.

A livello regionale, sull’EBITDA della Regione Ellenica (Grecia e Cipro), escluse le voci non ricorrenti (53,4 milioni, -9,9% su base annua, ), hanno pesato i minori ricavi da NPL e UTP, anche se la regione è vicina al suo obiettivo di EBITDA margin del 50%. Si prevede che le cessioni concentrate nel secondo semestre avranno un impatto significativo sull’EBITDA

regionale sia in termini assoluti che relativi. In Italia, l’EBITDA si è attestato a 21,4 milioni. In Spagna, i ritardi nell’avvio dei nuovi contratti hanno impedito all’EBITDA di passare in

territorio positivo (-0,7 milioni).

La contrazione della redditività operativa è stata innescata dal sensibile calo (-13,5%) dei recuperi su crediti in gestione, incluse le cessioni passati da 2,4 miliardi di euro nei primi sei mesi del 2023 a 2,1 miliardi nella prima metà dell’anno successivo. Ciò a sua volta è spiegato, spiega il management, al deterioramento del contesto macroeconomico, soprattutto in Spagna, che non ha favorito l’attività di recupero. Ne è conseguito un calo del 6,6% dei ricavi netti. In particolare, i Ricavi da servicing, pari ad €164,5 milioni nel H1 2024, hanno registrato un calo del 7,6% rispetto al H1 2023 (€177,9 milioni), principalmente a causa della performance negativa nella Penisola Iberica (-26,9%) e del rallentamento dell’attività in Italia (-4,1%) e nella Regione ellenica (-2,9%). Il calo dei ricavi da servicing è stato più pronunciato nel segmento real estate in Spagna (-37,4% YoY) a causa della pressione sui prezzi del settore immobiliare. I ricavi da UTP si sono attestati a 17 milioni, con un calo del -25%, attribuibile principalmente a minori recuperi in Grecia

In tale poco favorevole contesto, Franchi e il suo team sono tuttavia riusciti a tenere sotto controllo i costi operativi, rimasti stabili a 124,6 milioni di euro per il primo semestre 2024 (da 124,5 milioni per lo stesso periodo del 2023), ma sono aumentate in percentuale sui ricavi lordi al 58% (dal 55% del H1 2023). In ogni caso le commissioni di outsourcing per l’attività NPL sono diminuite sia in termini assoluti (-21,4%) che in percentuale dei ricavi lordi (dal 4,8% nel H1 2023 al 4,0% nel H1 2024), riflettendo l’insourcing di alcuni processi aziendali, in particolare in Italia. Complessivamente, l’incidenza delle commissioni di outsourcing sul totale dei ricavi lordi è aumentata dal 9 al 10,2% a causa dell’aumento delle spese accessorie.

Quanto allo sviluppo del business, In quello che è stato definito dal management come un anno di transizione, e in un mercato ancora caratterizzato da operazioni di dimensioni ridotte, il Gruppo si è focalizzato sull’ottenimento di mandati diversi dagli NPL, inclusi i crediti stage 2 conferiti al fondo Efesto in Italia, gestito da Finint Investments sgr, e promosso dalla controllata di doValue doNext, cui a luglio sono stati conferiti altri UTP per 300 milioni (si veda altro articolo di BeBeez) e nuovi mandati di gestione di crediti granulari ed early arrears in Spagna. Tali sforzi si sono tradotti in nuovi mandati di gestione per circa 4,5 miliardi nominali, grazie anche a un incremento di 1,5 miliardi di contratti forward flow e 3 miliardi di nuovi mandati acquisiti. Questi nuovi mandati riguardano l’Italia, la Regione Ellenica (per 1,7 miliardi) e la Spagna (per 1 miliardo). Inoltre, la società si è assicurata un nuovo mandato sul mercato primario in Italia per 300 milioni e 2,7 miliardi sul mercato secondario in Grecia (questi ultimi hanno generato ricavi da cessioni senza incrementare il GBV). Nel frattempo, a luglio dpValue ha ceduto la controllata al 100% doValue Portugal a un veicolo controllato dall’asset manager svedese Albatris.

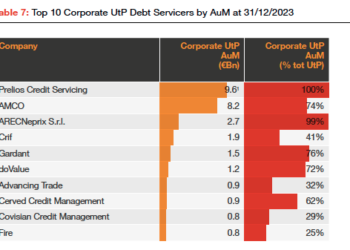

Riguardo allo sviluppo dell’attività sugli Stage 2, ricordiamo che a questo scopo doVaue ha stabilito una partnership tecnologica con la società tech Cardo AI (si veda qui il comunicato stampa), la quale ha in essere già dalla fine del 2022 un’analoga partneship con Gardant (si veda altro articolo di BeBeez, cioè il credit servicer che confluirà nel gruppo doValue a fine anno (si veda altro articolo di BeBeez).

A proposito di questa operazione, su cui i lavori vanno avanti, il cda di doValue ha convocato per il prossimo 11 settembre l’assemblea straordinaria chiamata a deliberare in materia, in particolare il raggruppamento delle azioni, l’introduzione di un nuovo statuto, l’aumento del numero dei membri del CdA e un aumento di capitale con diritti d’opzione accompagnato da un aumento di capitale riservato ai venditori di Gardant, cioè alcuni fondi gestiti da Elliott e l’investitore in energie rinnovabili Tages.