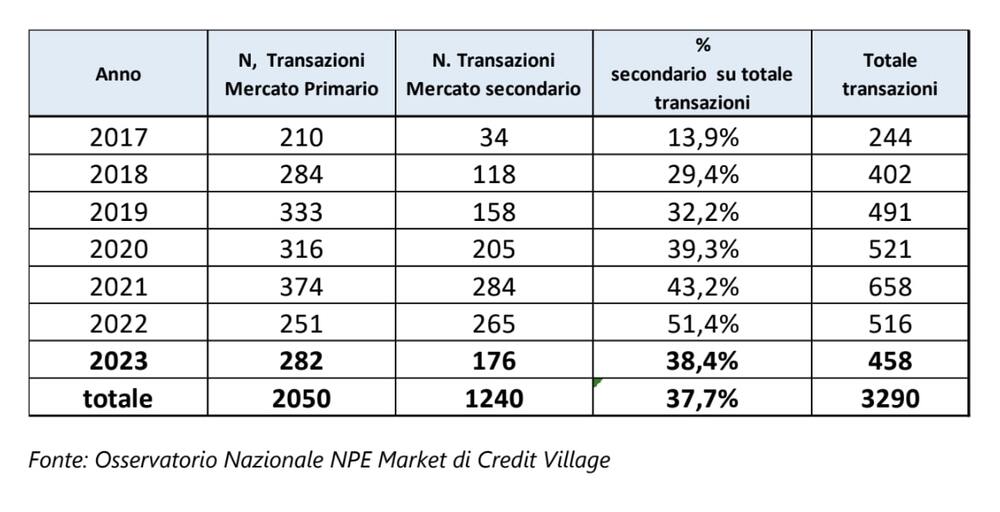

E’ ufficiale: il grosso del mercato dei crediti deteriorati si è spostato sul secondario. Per la prima volta dal 2017 i volumi transati direttamente fra originator e investitori sono stati inferiori a quelli ceduti in operazioni di retrade sui mercati secondari che hanno registrato nel 2023 volumi per 16,2 miliardi di euro contro i 14,7 miliardi dei volumi sul primario. Lo ha calcolato l’Osservatorio Nazionale NPE Market di Credit Village, che ha censito 458 transazioni relative a cessioni di crediti NPL e UTP per un volume complessivo di 30,9 miliardi di euro lordi, di cui 282 operazioni sul primario (dalle 251 del 2022) e 176 sul secondario (da 265) (si veda qui il comunicato stampa).

E’ ufficiale: il grosso del mercato dei crediti deteriorati si è spostato sul secondario. Per la prima volta dal 2017 i volumi transati direttamente fra originator e investitori sono stati inferiori a quelli ceduti in operazioni di retrade sui mercati secondari che hanno registrato nel 2023 volumi per 16,2 miliardi di euro contro i 14,7 miliardi dei volumi sul primario. Lo ha calcolato l’Osservatorio Nazionale NPE Market di Credit Village, che ha censito 458 transazioni relative a cessioni di crediti NPL e UTP per un volume complessivo di 30,9 miliardi di euro lordi, di cui 282 operazioni sul primario (dalle 251 del 2022) e 176 sul secondario (da 265) (si veda qui il comunicato stampa).

La sensazione c’era, anche se sinora non era chiaro a quanto ammontassero questo tipo di transazioni, che spesso riguardano piccoli portafogli e non vengono comunicate dagli interessati, se non attraverso gli avvisi in Gazzetta Ufficiale. Da qui la differenza con i dati delle transazioni calcolati da BeBeez a inizio anno nel suo Report NPL e altri crediti deteriorati, tutit i deal del 2023 (disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data), che sono in linea con quelli dei principali altri centri studi di settore. BeBeez aveva mappato in totale oltre 22 miliardi di euro di transazioni distribuiti su 46 operazioni. Il dato è però drogato dal mega-deal (di mercato secondario) su Revalea, la società che Compass (gruppo Mediobanca) ha ceduto a Banca Ifis, in un’operazione annunciata a inizio anno (si veda altro articolo di BeBeez) e conclusa a fine ottobre (si veda qui il comunicato stampa) e che ha in sostanza portato tutti insieme nel portafoglio di Banca Ifis ben 6,5 miliardi di euro di NPL unsecured.

In ogni caso si tratta di un mercato che è molto cambiato dagli anni prima. Si confronta infatti con i 35 miliardi di euro lordi e i 60 deal annunciati o conclusi in tutto 2022 (si veda qui il Report NPL 2022 di BeBeez), anno in cui si era registrato un balzo di controvalore delle transazioni rispetto ai 27 miliardi di euro di deal mappati nel 2021, che però erano distribuiti su 77 operazioni (si veda qui il Report NPL 2021 di BeBeez). Ricordiamo che in tutto il 2020 erano state invece mappate 102 transazioni per un valore lordo di oltre 42 miliardi di euro di crediti ceduti, anche in quel caso grazie a un vero e proprio rush finale concentrato a fine anno (si veda qui il Report Npl 2020 di BeBeez). Il recupero di attività non aveva però permesso di raggiungere il record del 2019, anno in cui erano stati annunciati 82 deal per poco meno di 52 miliardi di euro

Il tema del calo dell’attività sul primario è stato ben analizzato dall’analisi condotta nell’ultimo numero di BeBeez Magazine pubblicato lo scorso sabato 24 febbraio, da cui emerge che è finita la stagione delle mega compravendite di NPL dalle banche e che le condizioni sul mercato del credito distressed si sono fatte più difficili, sul piano finanziario e anche regolamentare, con la conseguenza che i modelli di business di servicer e investitori specializzati vanno ripensati. E non a caso l’interesse è sempre più spostato verso i crediti UTP e Stage 2.

Tornando ai dati dell’Osservatorio Nazionale NPE Market di Credit Village, un altro dato inedito e interessante è che nel corso del 2023 sono state 21 le spv di cartolarizzazione proprietarie di portafogli di NPL cartolarizzati con GACS che hanno ceduto nel corso del 2023 uno o più portafogli crediti, per cercare di migliorare le loro performance.