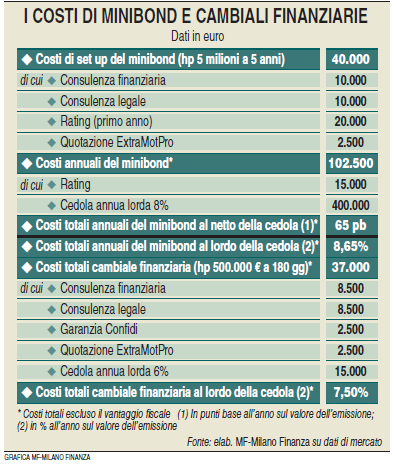

Emettere un minibond con rating costa circa 60 punti base all’anno per un’emissione a cinque anni da 5 milioni di euro, per un totale nell’intorno del 3%, mentre i costi di una cambiale finanziaria sono di circa l’1,5% da pagarsi tendenzialmente tutti in un anno, visto che la scadenza che si immagina prenderà piede sarà di tre-sei mesi. Tutto il processo potrebbe essere chiuso in quattro settimane, ma spesso ci vogliono più di due mesi perché gli imprenditori sono restii a divulgare i numeri delle loro aziende.

Emettere un minibond con rating costa circa 60 punti base all’anno per un’emissione a cinque anni da 5 milioni di euro, per un totale nell’intorno del 3%, mentre i costi di una cambiale finanziaria sono di circa l’1,5% da pagarsi tendenzialmente tutti in un anno, visto che la scadenza che si immagina prenderà piede sarà di tre-sei mesi. Tutto il processo potrebbe essere chiuso in quattro settimane, ma spesso ci vogliono più di due mesi perché gli imprenditori sono restii a divulgare i numeri delle loro aziende.

In particolare, il costo del rating dipende dalla complessità dell’azienda, per esempio da quante sedi e quante controllate ha. I prezzi di Cerved Group vanno dai 15 mila ai 50 mila euro, con i costi che restano analoghi anche per gli anni successivi, perché all’inizio di ogni anno si procede a una revisione completa del rating. I prezzi di Crif Rating Agency variano invece tra i 20 mila e i 40 mila euro per il primo anno e poi si riducono negli anni successivi di circa il 40%.

Per le cambiali finanziarie, poi, va tenuto conto del fatto il Decreto Sviluppo richiede che, in assenza di un investimento da parte dello sponsor pari almeno al 5% del valore dell’emissione, la cambiale finanziaria sia dotata di una garanzia che copra almeno il 25%. Per contro i mini-bond non hanno necessità né di uno sponsor né di una garanzia. In ogni caso la garanzia di un Confidi ha un costo conetnuto nell’ordine dei 2.500 euro.

La quotazione all’ExtraMotPro di Borsa Italiana a sua volta oggi costa 2500 euro e va pagata una volta sola, non c’è una fee annuale. Vanno poi considerati i costi della consulenza legale e soprattutto dell’advisor finanziario, che è il regista di tutta l’operazione e mette in contatto con i potenziali investitori. A questo proposito Paolo Slavazza dell’ufficio corporate di Banca Popolare di Milano, che ha sottoscritto con altre sei banche le quote del nuovo fondo specializzato lanciato da Anthilia sgr, ha spiegato a MF-Milano Finanza che «quando l’azienda cliente ci contatta perché intende emettere un mini-bond, apriamo una fase istruttoria esattamente come se si trattasse di una nuova richiesta di affidamento, valutiamo la fattibilità del progetto operativo alla base dell’emissione del bond e il merito di credito. Se va tutto bene, verifichiamo la disponibilità di coinvolgimento da parte dei fondi specializzati ai quali affiancarsi eventualmente nell’operazione».