Cinven ha annunciato ieri di aver riaperto la raccolta dell’ultimo fondo dedicato ai buyout in Europa, che aveva annunciato il closing a 5 miliardi di euro lo scorso marzo, per ammettere ancora ulteriori investitori, le cui sottoscrizioni hanno portato così a superare il target iniziale e a chiudere definitivamente il fondo a quota 5,3 miliardi. L’ultimo fondo del colosso paneuropeo del private equity, guidato dal managing partner Hugh Langmuir, ha già realizzato tre investimenti: due gruppi di servizi, Pronet e Prezioso, con sede rispettivamente in Turchia e Francia, e l’inglese AMCo nel settore healthcare.

Nei giorni scorsi, invece, il quarto fondo, che nel 2006 aveva raccolto 6,5 miliardi di euro, ha portato in ipo a Londra Partnership Assurance Group, gruppo assicurativo leader nell’emissione di polizze vita non-standard controllato da Cinven dal 2008. L’operazione genererà per gli investitori un provento lordo di 343 milioni con un ritorno superiore a otto volte l’investimento, considerando la partecipazione ancora detenuta nel gruppo dopo la quotazione. A oggi Cinven controlla ancora il 52% della compagnia e sulla base del prezzo di chiusura del 12 giugno di 450 pence per azione (+17% dal prezzo di ipo di 385 pence), la quota ancora in poretafoglio al quarto fondo vale 1,1 miliardi di euro.

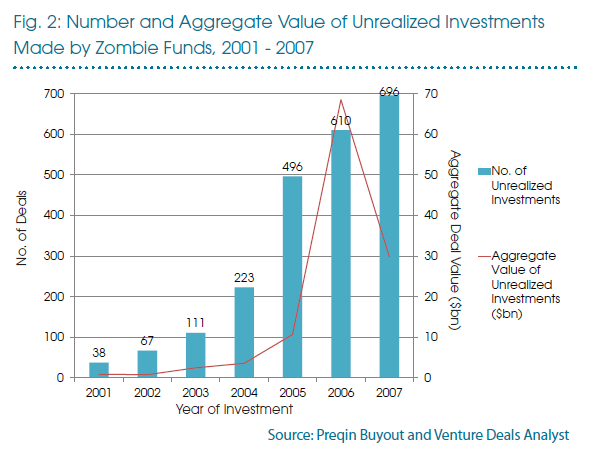

I fondi di private equity firms siedono su ben 116 miliardi di dollari spalmati su 1.732 diverse aziende bloccate nei portafogli di cosiddetti “zombie fund“, cioè di fondi che non sono attivi, ma che fanno comunque pagare ai loro investitori le managmeent fee. Lo calcola Preqin, che precisa che quasi 1.200 fondi possono essere classificati come zombie, appunto fondi con performance molto basse o negative, che hanno già visto scadere il loro periodo di investimento e i cui team di gestione molto difficilmente riusciranno a raccogliere un fondo nuovo.

I fondi di private equity firms siedono su ben 116 miliardi di dollari spalmati su 1.732 diverse aziende bloccate nei portafogli di cosiddetti “zombie fund“, cioè di fondi che non sono attivi, ma che fanno comunque pagare ai loro investitori le managmeent fee. Lo calcola Preqin, che precisa che quasi 1.200 fondi possono essere classificati come zombie, appunto fondi con performance molto basse o negative, che hanno già visto scadere il loro periodo di investimento e i cui team di gestione molto difficilmente riusciranno a raccogliere un fondo nuovo.

Più nel dettaglio Preqin basa la sua analisi prendendo in considerazione i fondi raccolti tra il 2001 e il 2006 i cui team di gestione non hanno raccolto un fondo successivo e ha calcolato che i fondi di questo tipo raccolti nel 2003 hanno in media restituito agli investitori soltanto il 39% di quanto da loro investito, contro il 99% restituito invece agli investitori da tutti i fondi di private equity raccolti nel 2003.

Apollo Global Management ha deciso di girare agli investitori il totale delle transaction fee che verranno incassate dal nuovo fondo (Apollo Investment Fund VIII) attualmente in raccolta con target 12 miliardi di dollari e hard cap a 15 miliardi. Lo riferisce Bloomberg, che precisa che all’inizio del fundraising la proposta era di girare agli investitori l’80% delle transaction fee e che il fondo precedente che aveva raccolto 14,7 miliardi di dollari nel 2008, prevedeva un ritorno delle fee agli investitori del 68%. La decisione è stata presa a valle di un dibattito piuttosto acceso negli Usa, che ha visto gli investitori criticare spesso i fondi per il fatto che i fondi si fanno pagare dalle loro partecipate delle laute commissioni a fronte di servizi di consulenza e di investment banking, indipendentemente dalle performance delle aziende.

Il fondo guidato da Leon Black, comunque, non è l’unico operatore ad aver imboccato questa strada. Per esempio, Leonard Green & Partners ha modificato il regolamento del suo fondo raccolto nel 2011 per alzare al 100% la partecipazione degli investitori alle transaction fee pagate dalle partecipate, mentre Warburg Pincus lo prevede da tempo per i suoi fondi.

Apollo dovrebbe annunciare il primo closing a 5 miliardi entro fine mese. Il fondo precedente a fine marzo aveva generato un Irr netto del 28% all’anno, secondo quanto calcolato dal Teacher Retirement System of Texas, uno dei fondi pensione pubblici investitori nel fondo, mentre il fondo sei, che ha invstito tra il 2006 e il 2008, ha generato un Irr netto del 10%.