L’attività dei fondi di private equity ha registrato una lieve ripresa nel 2013 e gli operatori hanno ricominciato a disinvestire. In calo, invece, la raccolta di nuove risorse dagli investitori.

Il quadro del settore è stato presentato oggi, in occasione del convegno annuale AIFI (Associazione Italiana del Private Equity e Venture Capital) che si è tenuto presso la sede di Assolombarda a Milano, sulla base dell’analisi condotta da AIFI, in collaborazione con PwC – Transaction Services, sul mercato italiano del capitale di rischio (scarica qui l’intera presentazione del direttore generale di AIFI, Anna Gervasoni).

Riassunto dei principali indicatori

|

2013 (in milioni di euro) |

2012 (in milioni di euro) |

Variazione % |

|

| Risorse raccolte sul mercato |

623 |

947 |

-34,2% |

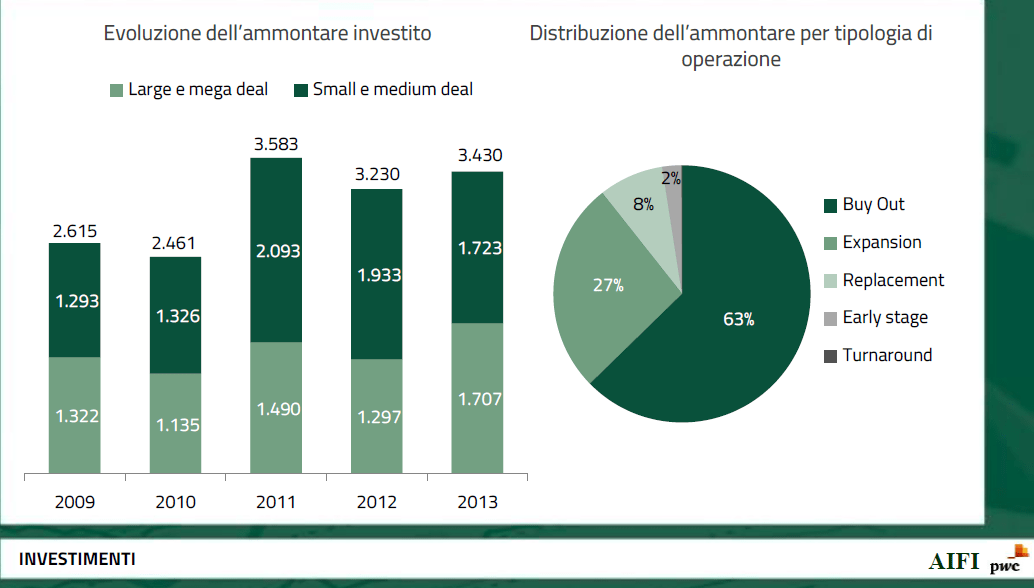

| Risorse investite |

3.430 |

3.230 |

+6.2% |

| Risorse disinvestite |

1.933 |

1.569 |

+23,2% |

Fonte: AIFI – PwC

Raccolta

Se consideriamo la raccolta sul mercato, nel 2013 c’è stato un calo del 34,2%; si è passati infatti da 947 milioni di euro del 2012 a 623 milioni di euro del 2013. Nella tipologia degli investitori, quelli internazionali crescono rappresentando il 26% del totale rispetto all’11% dello scorso anno. Questi risultati insoddisfacenti vengono corretti se si considera la raccolta totale (ossia compresi i fondi captive). Questa infatti è risultata pari a 4.047 milioni di euro, in crescita del 198,8% rispetto ai 1.355 milioni di euro dell’anno precedente; dato estremamente positivo nel quale rientra però l’attività del Fondo Strategico Italiano, holding di partecipazioni il cui azionista di controllo è Cassa Depositi e Prestiti. Gli operatori che nel 2013 hanno svolto attività di fundraising sul mercato, sono stati 11 rispetto ai 15 del 2012.

Investimenti

Considerando gli investimenti, in termini di ammontare, da segnalare l’attività dei buyout che registra un valore positivo del 4% rispetto all’anno precedente, grazie ad alcune grandi operazioni. Cresce anche il numero delle operazioni di seed e startup (+16,2%), expansion (+5,3%) e replacement (che nel 2013 arrivano a 17; erano 10 nel 2012, +70%).

Le attività di turnaround, restano molto contenute: sono 5 operazioni nel 2013 rispetto alle 7 del 2012.

La distribuzione degli investimenti per tipologia

|

|

2013 ammontare (milioni di euro) |

2012 ammontare (milioni di euro) |

Variazione % |

| Early stage (seed e start up) |

81 |

135 |

-39,5% |

| Expansion (operazioni di sviluppo) |

914 |

926 |

-1,3% |

| Turnaround |

3 |

11 |

-73,2% |

| Replacement |

281 |

89 |

+213,6% |

| Buyout |

2.151 |

2.069 |

+4,0% |

| Totale |

3.430 |

3.230 |

+6,2% |

Fonte: AIFI – PwC

|

|

Numero 2013 |

Numero 2012 |

Variazione % |

| Early stage (seed e start up) |

158 |

136 |

+16,2% |

| Expansion (operazioni di sviluppo) |

138 |

131 |

+5,3% |

| Turnaround |

5 |

7 |

-28,6% |

| Replacement |

17 |

10 |

+70,0% |

| Buy out |

50 |

65 |

-23,1% |

| Totale |

368 |

349 |

+5,4% |

Fonte: AIFI – PwC

Le operazioni di buyout rappresentano, anche nel 2013, il comparto di mercato in cui è stato convogliata la maggior parte delle risorse: 2.151 milioni di euro; segue poi l’expansion con 914 milioni di euro e il segmento dei replacement con 281 milioni di euro.

Se si guarda al numero delle operazioni, l’early stage ha realizzato 158 investimenti superando le 138 operazioni di expansion. I buyout si attestano a 50 deal, oltre la metà dei quali, realizzati da operatori internazionali.

I fondi paneuropei hanno complessivamente investito 1.366 miliardi di euro rispetto a 1.326 miliardi del 2012, in crescita del 3%.

“Finalmente vediamo segnali positivi e di attenzione dei fondi internazionali verso il nostro Paese che rappresentano il 40% dei volumi investiti” afferma Innocenzo Cipolletta, Presidente AIFI. “Cresce il numero delle operazioni di expansion cioè verso le imprese sane che vogliono internazionalizzarsi, segno che l’imprenditoria italiana sta riprendendo slancio e voglia di tornare a essere competitiva. Cresce anche il segmento dell’early stage perché l’Italia è un Paese ricco di idee che può diventare traino e motore di ricerca e sviluppo. Restiamo invece preoccupati per la latitanza di alcuni investitori istituzionali, come i fondi pensione, che in altri paesi forniscono capitali rilevanti per queste forme di investimento ”.

Suddivisione geografica

|

2013 Numero |

2012 Numero |

Variazione % |

|

| Nord |

209 |

206 |

+1,5% |

| Centro |

48 |

66 |

-27,3% |

| Sud e Isole |

100 |

68 |

+47,1% |

| Totale Italia |

357 |

340 |

+5,0% |

Fonte: AIFI – PwC

Prosegue il trend positivo del sud Italia il cui numero delle operazioni è salito del 47,1% con 100 operazioni, rispetto ai 68 investimenti del 2012, superando così il centro Italia che resta fermo a 48 investimenti in diminuzione del 27,3% del 2012, con 66 deal. Il nord, con le sue 209 operazioni rappresenta l’area in cui si concentrano la maggior parte degli investimenti. Tra le regioni, la Lombardia è quella con il maggior numero di deal, 106, seguita da Emilia Romagna, 41, Campania, 36 e Sardegna, 30.

A livello di settore, il comparto dei servizi non finanziari guida il mercato, con 48 operazioni, seguito da beni e servizi industriali con 36 operazioni e dal ramo computer related, anche lui con 36 operazioni. A differenza dello scorso anno in cui le operazioni erano concentrate su comparti non industriali, nel 2013, le operazioni sono un mix tra innovazione e industria. Si registrano sporadici investimenti nei comparti aerospaziale e difesa, agricoltura e telecomunicazioni. Gli investimenti high tech rappresentano il 42% del totale delle operazioni, di questi, circa il 70% sono startup, che denota una grande vitalità del segmento nel nostro Paese.

“La crescita degli investimenti rispetto allo scorso anno, spinta da un rinnovato interesse degli operatori internazionali, è sicuramente un segnale molto incoraggiante per il mercato italiano” – ha commentato Francesco Giordano Partner di PwC – Transaction Services – “a maggior ragione se confrontata con i dati di altri paesi europei quali Germania e Spagna, che invece mostrano una riduzione degli investimenti di circa il 30% rispetto al 2012”.

Disinvestimenti

Nel 2013, l’ammontare disinvestito al costo di acquisto delle partecipazioni, è stato pari a 1.933 milioni di euro in crescita del 23% rispetto ai 1.569 dell’anno precedente. Il numero delle dismissioni è stato di 141 (+32%) rispetto alle 107 del 2012. Il dato è positivo ed è da interpretare con un risveglio di interesse verso le imprese nel portafoglio dei fondi di private equity. Resta prevalente lo strumento del trade sale (vendita a operatori industriali) per l’uscita dall’investimento; nel 2013 sono state realizzate anche delle buone operazioni di disinvestimento attraverso la IPO.

|

2013 Numero |

2012 Numero |

|

| Trade sale |

48% |

47% |

| Vendita altri investitori |

18% |

16% |

| IPO/post IPO |

8% |

6% |

| Write off |

11% |

14% |

| Altro |

15% |

17% |

“I dati confermano il buon momento del settore” afferma Anna Gervasoni Direttore Generale AIFI “la diminuzione di operazioni di write off e il contemporaneo rafforzamento della percentuale del numero di IPO, ancorché con sole due operazioni, denota che i fondi stanno lavorando bene e il mercato glielo riconosce. La realizzazione di disinvestimenti aiuta il ciclo di raccolta ma per dare una accelerata finale serva un maggior coinvolgimento degli investitori istituzionali italiani,soprattutto, fondi pensione e assicurazioni, e il consolidamento e il rafforzamento della raccolta presso gli operatori internazionali che può derivare da un complessivo quadro di maggiore stabilità”.