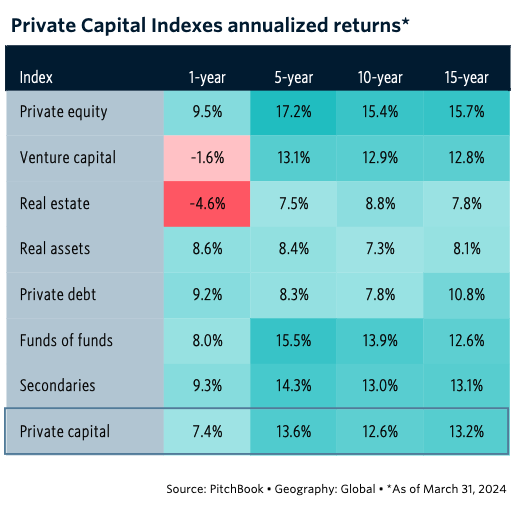

Forte contrazione nell’ultimo anno per dei rendimenti medi delle principali asset class del private capital. E’ quanto emerge dall’ultima edizione, aggiornata al 31 marzo 2024, dell’analisi che PitchBook effettua trimestralmente sui rendimenti dei fondi che in tutto il mondo investono nei vari comparti degli asset non quotati. Come mostra la tabella, il calo più sensibile si è verificato nel private equity, i cui rendimenti a un anno sono calati al 9,5% dopo essere rimasti praticamente stabili tra i 15 e il 17% per tutti i 14 anni precedenti. Peggio ancora è andata al venture capital, che ha visto la media dei rendimenti finire addirittura in territorio negativo con un -1,6%.

Forte contrazione nell’ultimo anno per dei rendimenti medi delle principali asset class del private capital. E’ quanto emerge dall’ultima edizione, aggiornata al 31 marzo 2024, dell’analisi che PitchBook effettua trimestralmente sui rendimenti dei fondi che in tutto il mondo investono nei vari comparti degli asset non quotati. Come mostra la tabella, il calo più sensibile si è verificato nel private equity, i cui rendimenti a un anno sono calati al 9,5% dopo essere rimasti praticamente stabili tra i 15 e il 17% per tutti i 14 anni precedenti. Peggio ancora è andata al venture capital, che ha visto la media dei rendimenti finire addirittura in territorio negativo con un -1,6%.

L’andamento è coerente con quello emerso dall’analisi effettuata da Aifi e KPMG sui rendimenti degli investitori italiani in private equity e venture capital, che hanno evidenziato un calo dell’IRR medio aggregato del 18,3% nel 2023 dal 18,7% del 2022 (si veda altro articolo di BeBeez). Va tuttavia sottolineato che i metodi di calcolo sono molto diversi (come la distanza tra i livelli di rendimento rilevati fa supporre). Infatti l’analisi di Aifi e KPMG considera i rendimenti rispetto agli investimenti iniziali delle exit su aziende italiane effettuate in ciascun anno, in questo caso nel 2023 (con 52 disinvestimenti condotti da 34 operatori), indipendentemente da quando è stato effettuato l’investimento iniziale. L’azienda di Seattle, parte del gruppo Morningstar, prende invece in considerazione i flussi di cassa e le rivalutazioni del NAV effettuate in ciascun anno da ciascun investitore.

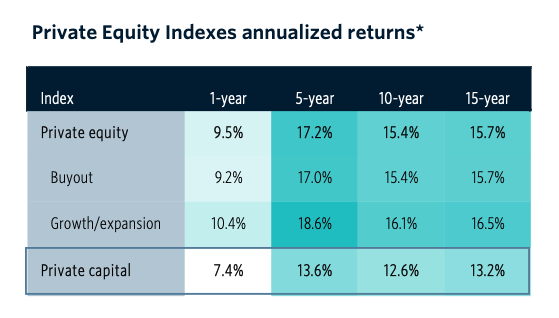

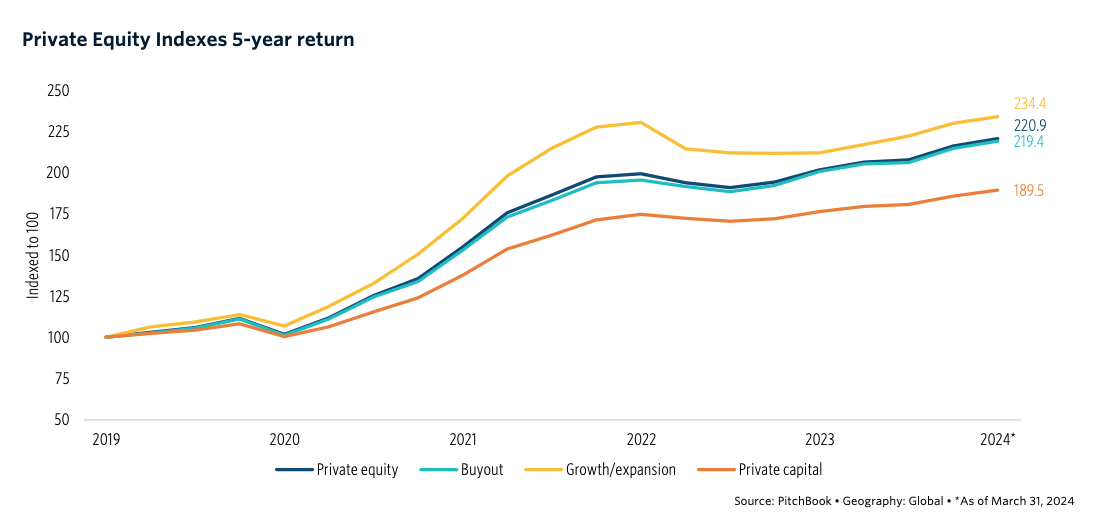

Per quanto riguarda il Private Equity, il grafico a lato evidenzia come il rendimenti dell’asset class siano guidati da quelli dei grandi fondi di buyout, la cui attività si era praticamente fermata a causa dell’impennata dei tassi di interesse e solo di recente è ripresa (si veda in proposito l’inchiesta apparsa sul N°22 di BeBeez Magazine).

Per quanto riguarda il Private Equity, il grafico a lato evidenzia come il rendimenti dell’asset class siano guidati da quelli dei grandi fondi di buyout, la cui attività si era praticamente fermata a causa dell’impennata dei tassi di interesse e solo di recente è ripresa (si veda in proposito l’inchiesta apparsa sul N°22 di BeBeez Magazine).

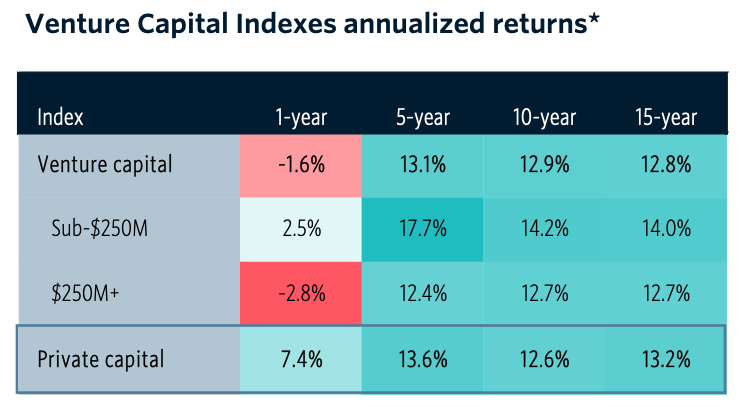

Quanto al Venture Capital, all’effetto negativo dei tassi, più evidente quando si parla di aziende hi-tech i cui risultati si proiettano sul medio-lungo termine, si è aggiunto l’impatto della crisi, esplosa nel marzo 2023, della Silicon Valley Bank, presso la quale erano soliti finanziarsi diversi venture capital californiani (si veda qui articolo apparso sul N° 2 di BeBeez Magazine). Significativamente, a finire in rosso sono stati i fondi che hanno raccolto più di 250 milioni di dollari, molti dei quali concentrati appunto in quell’area.

Più in generale, i risultati indicano che diverse asset class hanno risentito in misura sensibile della fiammata dei tassi d’interesse iniziata a metà del 2022 ed esauritasi alla fine del 2023 con una successiva stabilizzazione, in coincidenza con il venir meno delle pressioni inflazionistiche conseguenti allo scoppio della crisi ucraina. Perlatro è quanto emerge dall’analisi della performance deelle azioni degli investitori in private capital quotati contenuti nel portafoglio selezionato da BeBeez su eToro e pubblicato sulla pagina Trading floor .

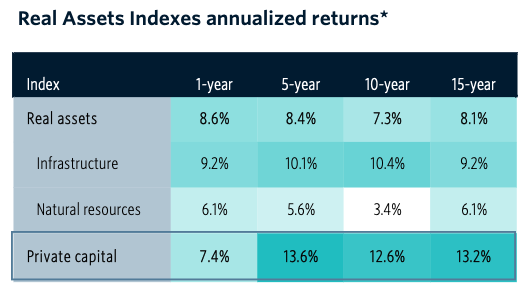

Ne danno ulteriore conferma gli andamenti degli IRR di altre asset class, per esempio i Real Asset, cioè Infrastrutture e Risorse Naturali, i cui rendimenti, soprattutto di queste ultime, sono costantemente cresciuti nel corso dell’ultimo decennio.

Ne danno ulteriore conferma gli andamenti degli IRR di altre asset class, per esempio i Real Asset, cioè Infrastrutture e Risorse Naturali, i cui rendimenti, soprattutto di queste ultime, sono costantemente cresciuti nel corso dell’ultimo decennio.

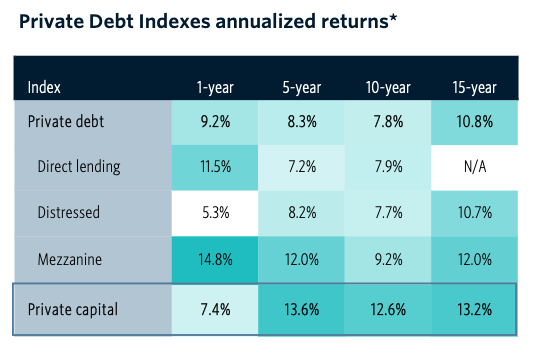

Altra asset class che ha migliorato le performance è il Private Debt, soprattutto nel comparto del Direct Lending, dato che i fondi concedono prestiti a tasso variabile. Meno bene è andata ai fondi che investono in credito distressed, per i quali la crescita dei tassi ha comportato un aumento del costo della raccolta, mentre la principale voce di ricavo sono i recuperi di cassa.

Non altrettanto bene è andata invece ai fondi di Real Estate, anch’essi in territorio negativo, soprattutto il comparto Value Add, che dipende soprattutto dai flussi di cassa legati ai canoni d’affitto. Ciò rende questi asset simili nella struttura dei cash flow a titoli obbligazionari, che ovviamente sono penalizzati da un aumento dei tassi.

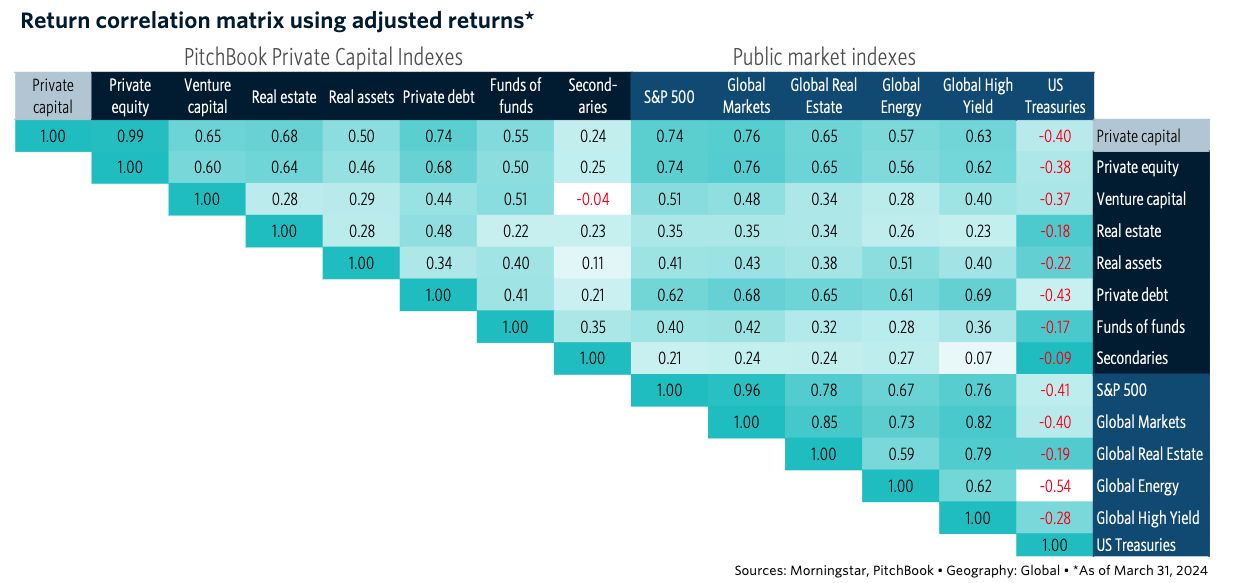

L’impatto della stretta monetario del 2022-23 è evidenziato anche dall’analisi dei tassi di correlazione rettificati che Pitchbook ha elaborato per il periodo che va dall’inizio del secolo a oggi. Inaspettatamente, emerge un legame piuttosto stretto tra il private equity e l’indice S&P 500, anch’esso piuttosto sensibile alle condizioni sul mercato monetario. Un dato che in parte va a sfatare il mito della decorrelazione dei private asset dai mercati quotati. Sarà interessante vedere se nei prossimi trimestri questi livelli di correlazione saranno confermati, o si è trattato di un fenomeno legato alle peculiari condizioni di mercato verificatesi dopo un lungo periodo di politiche monetarie espansive.

L’impatto della stretta monetario del 2022-23 è evidenziato anche dall’analisi dei tassi di correlazione rettificati che Pitchbook ha elaborato per il periodo che va dall’inizio del secolo a oggi. Inaspettatamente, emerge un legame piuttosto stretto tra il private equity e l’indice S&P 500, anch’esso piuttosto sensibile alle condizioni sul mercato monetario. Un dato che in parte va a sfatare il mito della decorrelazione dei private asset dai mercati quotati. Sarà interessante vedere se nei prossimi trimestri questi livelli di correlazione saranno confermati, o si è trattato di un fenomeno legato alle peculiari condizioni di mercato verificatesi dopo un lungo periodo di politiche monetarie espansive.