di Alessandro Albano

di Alessandro Albano

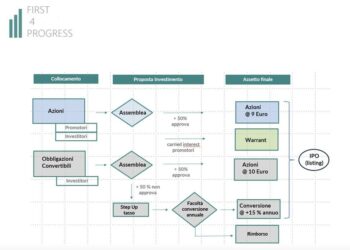

E’ tra i 9 e gli 11 euro per azione la forchetta di prezzo prevista per l’ipo di Lottomatica Group, la holding di Lottomatica spa controllata indirettamente da Apollo Global Management, che sarà composta in parte da azioni di nuova emissione rinvenienti da un aumento di capitale per un massimo di 425 milioni di euro, come già annunciato a metà mese (si veda altro articolo di BeBeez), e in parte dalla vendita di azioni da parte di Gamma TopCo, tramite la quale Apollo controlla la società delle scommesse, per un massimo di 175 milioni, il tutto per un controvalore massimo dell’offerta di 600 milioni, quindi molto meno del miliardo di euro che il mercato si aspettava. Il gruppo sbarcherà quindi a Piazza Affari con una capitalizzazione, post aumento di capitale, compresa fra 2,265 miliardi e 2,67 miliardi (si veda qui il comunicato stampa). E’ prevista inoltre una opzione greenshoe per un massimo di altri 90 milioni di euro.

Nei mesi scorsi si era parlato di una valutazione complessiva del gruppo, compreso il debito finanziario netto che a fine marzo scorso era di 1,61 miliardi, di 5 miliardi di euro. L’EV alla base dell’ipo, quindi, è invece evidentemente più contenuto, attorno ai 4,3 miliardi.

A seguire l’operazione saranno Barclays Bank Ireland PLC, Deutsche Bank, Goldman Sachs, JP. Morgan e UniCredit in qualità di joint global coordinators e joint bookrunners, Apollo Capital Solutions, Banca Akros, BNP Paribas e Mediobanca in qualità di joint bookrunners, Equita SIM in qualità di co-manager, Credit Suisse come advisor finanziario e UniCredit come listing agent. Latham & Watkins e Paul, Weiss, Rifkind, Wharton & Garrison sono i legal advisor della società e Linklaters è l’advisor legale delle banche.

Ricordiamo che l’aumento di capitale, che rappresenta la componente principale dell’offerta, servirà a ridurre la leva finanziaria di Lottomatica per raggiungere alla data della quotazione un rapporto tra debito finanziario netto ed ebitda pro-forma di circa 2,4 volte (circa 1,29 miliardi di euro). Da un lato la società rimborserà il prestito intercompany da 250 milioni verso Gamma BondCo e dall’altro rimborserà anticipatamente una parte delle proprie obbligazioni senior garantite con scadenza 2025.

Inoltre, a seguito dell’ipo, Gamma TopCo, il veicolo di investimento in cima alla catena di controllo di Lottomatica, con i proventi della vendita di parte delle sue azioni, rimborserà a sua volta il prestito intercompany da 150 milioni di euro ottenuto dalla controllata Gamma BondCo sarl. Una volta rimborsati i due intercompany loan, allora la BondCo rimborserà il bond PIK da 400 milioni con scadenza nel 2026, emesso nel 2021 per autofinanziarsi e per il pagamento di un dividendo straordinario (si veda altro articolo di BeBeez).

Guardando il bilancio, Lottomatica ha confermata la guidance per fine anno annunciata a metà marzo (si veda altro articolo di BeBeez), per un fatturato compreso tra 1,57 e 1,67 miliardi di euro e un ebitda tra 550 e 570 milioni, di cui 275 milioni dall’online, il tutto per un dividend pay-out pari al 30% dell’utile netto rettificato. Inoltre, con un orizzonte temporale al 2027, Lottomatica ha annunciato un obiettivo di ricavi in crescita e in linea con le proiezioni del mercato per i tre settori operativi e quindi: settore online in aumento del 15% nel 2022-23 e a un CAGR del 13% nel periodo 2023-27; sports retail in crescita del 7% nel 2022-23 e a un cagr del 3% nel periodo 2023-27; e gaming retail al +6% e cagr del 3% al 2027. Nell’arco prefissato, inoltre, la società controllata da Apollo prevede un margine adjusted ebitda determinato dal mix: online per il 58% o superiore; sports franchise per circa il 29%; e gaming franchise per circa il 20-23%. In termini di dividendo, viene specificato che sarà pari al 30% dell’utile netto rettificato, mentre si aspetta un rapporto indebitamento finanziario netto ed ebitda rettificato di 2,0-2,5x (si veda qui la presentazione agli investitori).

Intanto il primo trimestre 2023 si è chiuso con ricavi compresi tra i 421 e i 423 milioni, con un aumento del 19-20% rispetto allo stesso periodo del 2022, mentre la raccolta è stata pari a 7,3 miliardi, in aumento del 33% su base annua. L’ebitda si è attestato a 155-156 milioni, ma pro-forma, considerando l’acquisizione di Betflag spa (si veda altro articolo di BeBeez) e le sinergie implementate nel corso dell’anno, ha raggiunto i 531-532 milioni, mentre il debito finanziario netto è ammontato come detto a 1,61 miliardi rispetto a 1,66 miliardi del dicembre scorso, corrispondente ad un rapporto con l’ebitda pro-forma di 3 volte. Dati, questi, che per la società rappresentano un record a livello trimestrale e che si confrontano con i numeri altrettanto buoni riportati a fine 2022: a fronte di scommesse per 22,8 miliardi di euro, ci sono stati ricavi di 1,4 miliardi (da 808 milioni nel 2021) un ebitda di 460 milioni (da 228 milioni nel 2021), una forte generazione di cassa per 391 milioni e un debito finanziario netto di 1,42 miliardi (da 1,27 miliardi), cioé pari a 2,7 volte l’ebitda, a livello di società operativa e di 1,7 miliardi circa (da 1,54 miliardi), cioè 3,2 volte l’ebitda, a livello di gruppo.