Tornano le voci di mercato che danno per presa la decisione dei fondi Syntegra Capital e Index Ventures Growth di disinvestire completamente da Moleskine, il gruppo produttore e distributore dei noti taccuini che i due private equity hanno porato a Piazza Affari nella primavera del 2013.

Rumor che appunto si erano diffusi già a inizio aprile (si veda altro articolo di BeBeez), a pochi giorni dallo scadere del lock-up successivo a una prima vendita sul mercato di un pacchetto complessivo del 7% del capitale nel novembre 2015. In quell’occasione Appunti sarl (che fa capo a Syntegra e che risulta in liquidazione volontaria) era così scesa al 36,69% e Pentavest sarl (che fa capo a Index Ventures) era scesa al 6,31%. E appunto ad aprile

Nei giorni scorsi Dealreporter ha riferito di un mandato che sarebbe stato dato all’advisor Rothschild, che seguì la quotazione del gruppo, per valutare l’opportunità di cedere in blocco la partecipazione residua del 41%. Il che, se accadesse, farebbe scattare l’opa obbligatoria sul titolo, che quota da tempo a prezzi elevati.

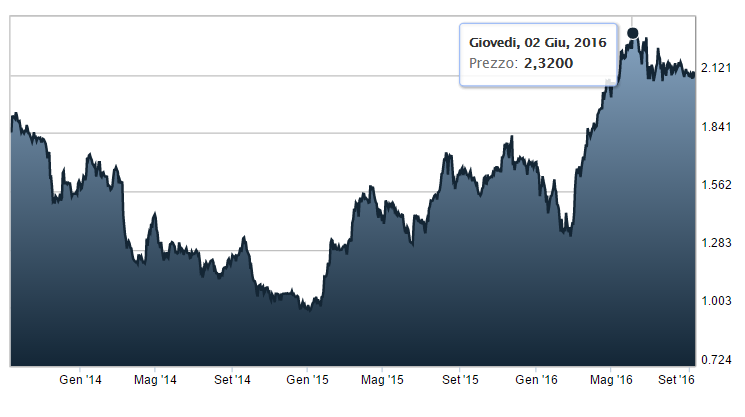

La società era stata prezzata a 2,3 euro per azione in ipo per una capitalizzazione di 490 milioni. Per molto tempo quel prezzo,però, sul mercato non era mai più stato toccato e anzi il titolo il 22 dicembre 2014 aveva toccato il suo minimo storico a 1 euro per azione. Da allora, però, il trend è cambiato in positivo e quest’anno il titolo a inizio giugno ha toccato un massimo a 2,32 euro. Ieri ha chiuso a 2,132 euro (+0,57%) con una capitalizzazione di 450,7 milioni.

Moleskine ha chiuso il 2015 con ricavi netti per 128, 13 milioni di euro (da 98,67 milioni nel 2014) con un ebitda di 42,3 milioni (da 33,7 milioni) e con posizione finanziaria netta positiva per 14 milioni (dai 4,6 milioni di posizione finanziaria netta negativa a fine 2014), guidata da una sostenuta generazione di cassa. Lo scorso giugno, invece, il fatturato era stato di 60,5 milioni (+12,3%), il mol superiore ai 14 milioni (+6,4%), il risultato operativo di 12,6 milioni (+8,6%9 e l’utile netto di 8,25 milioni (+16,4%) con un debito di 328 mila euro e un patrimonio netto di 102,7 milioni. Mentre su base annua il management ha già comunicato che il giro d’affari si attesterà in un range di 148-153 milioni e l’ebitda oscillerà tra 46 e 48 milioni. Il che fa immaginare un valore dell’operazione ben superiore ai 500 milioni.