Era atteso ed è arrivato lo scorso venerdì 31 maggio il via libera incondizionato dell’Antitrust UE al mega-deal strutturato da KKR sulla NetCo di TIM, cioè la società che deterrà il perimetro gestionale e infrastrutturale della rete fissa di telecomunicazioni attualmente posseduta da TIM (si vedano qui il comunicato stampa di TIM e qui quello della Commissione UE).

Era atteso ed è arrivato lo scorso venerdì 31 maggio il via libera incondizionato dell’Antitrust UE al mega-deal strutturato da KKR sulla NetCo di TIM, cioè la società che deterrà il perimetro gestionale e infrastrutturale della rete fissa di telecomunicazioni attualmente posseduta da TIM (si vedano qui il comunicato stampa di TIM e qui quello della Commissione UE).

TIM prende atto con favore dell’autorizzazione della Commissione Europea al perfezionamento dell’operazione di cessione di NetCo a Optics Bidco, società controllata da Kohlberg Kravis Roberts & Co. L.P. (KKR), notificata dall’acquirente lo scorso 19 aprile. La decisione assunta dalla Commissione Europea in fase 1 consente di confermare che l’operazione verrà perfezionata nelle tempistiche previste.

Gatti Pavesi Bianchi Ludovici, insieme a BonelliErede, ha assistito Telecom Italia nella procedura di notifica Antitrust. KKR è stata assistita, per gli aspetti antitrust, dallo studio Simpson Thacher & Bartlett e dallo studio Gide Loyrette Nouel (si veda qui il comunicato stampa degli advisor).

Nel dettaglio, la Commissione UE ha approvato senza condizioni, ai sensi del Regolamento UE sulle concentrazioni, l’acquisizione della NetCo di TIM, che verrà condotta dal veicolo Optics Bidco, controllato da KKR e dei suoi coinvestitori e cioé Abu Dhabi Investment Authority (ADIA) e Canada Pension Plan Investment Board (CPP Investments) (si veda altro articolo di BeBeez). Altro protagonista dell’operazione, come noto, sarà F2i sgr con Fondo VI Rete Digitale che, assieme al Fondo IV Ania e al Fondo V per le Infrastrutture Sostenibili, investirà un totale complessivo di un miliardo di euro, per una quota del 10% della NetCo (si veda altro articolo di BeBeez). Un altro 15-20% sarà infine acquisito dal Governo italiano, che parteciperà all’acquisto tramite il MEF-Ministero dell’Economia e delle Finanze guidato da Giancarlo Giorgetti, che nei giorni scorsi ha dato il suo placet all’operazione ai fini della normativa Golden Power (si veda altro articolo di BeBeez).

La NetCo, ricorda la nota della Commissione, comprende le attività di rete fissa primaria e dorsale di Telecom Italia e di FiberCop, la joint venture tra TIM e KKR che comprende la rete fissa secondaria di TIM. “La Commissione ha esaminato l’impatto dell’operazione sul mercato dei servizi di accesso a banda larga all’ingrosso in Italia e ha concluso che non ridurrà significativamente il livello di concorrenza”, si legge ancora nella nota. Il che, conclude la nota di TIM, “consente di confermare che l’operazione verrà perfezionata nelle tempistiche previste” e cioé entro l’estate.

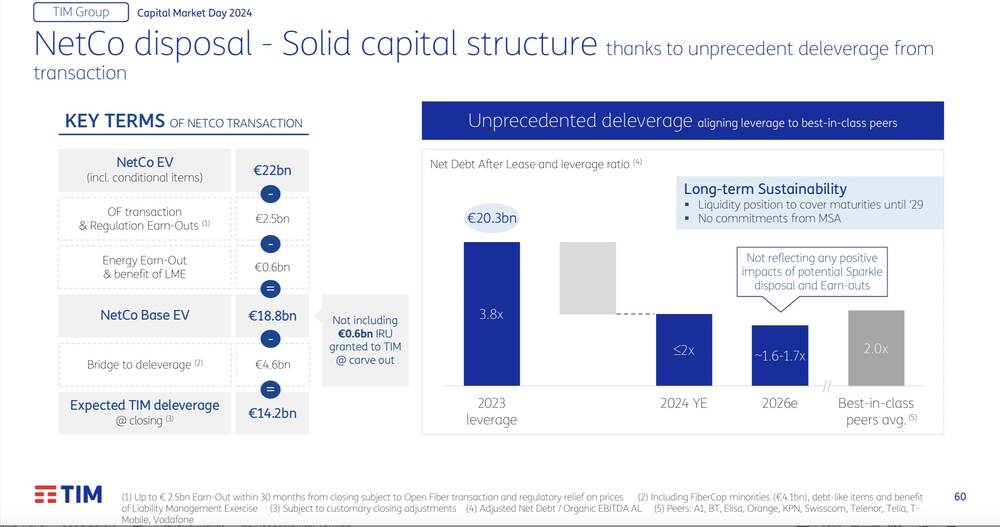

Ricordiamo che l’offerta di KKR valorizza NetCo (esclusa Sparkle) a un enterprise value di 18,8 miliardi di euro, senza considerare eventuali incrementi di valore derivanti dal potenziale trasferimento di parte del debito a NetCo e da earn-out legati al verificarsi di determinate condizioni che potrebbero aumentare il valore sino a 22 miliardi di euro (si veda altro articolo di BeBeez).

Intanto nei giorni scorsi si è conclusa l’offerta di scambio sui bond di TIM a partire dalla scadenza 2026, propedeutica all’operazione (si veda qui il comunicato stampa), annunciata lo scorso marzo in occasione della pubblicazione dei conti 2023 (si veda qui altro articolo di BeBeez). Allora infatti TIM aveva ricordato che “il corrispettivo per la vendita della partecipazione potrà essere parzialmente corrisposto anche mediante il trasferimento di parte del debito del gruppo TIM contestualmente al closing dell’operazione NetCo (c.d. liability management)” e che per questo motivo “il Consiglio di Amministrazione di TIM ha deliberato di conferire mandato all’Amministratore Delegato per provvedere all’attuazione, sussistendone i presupposti, delle attività funzionali alla realizzazione dell’operazione di trasferimento del debito”. L’offerta di scambio era poi stata lanciata lo scorso 18 aprile sino a un massimo equivalente di 5 miliardi di euro in relazione a vari bond di TIM denominati in euro e dollari (si veda qui il comunicato stampa). A seguito della forte domanda, a inizio maggio l’importo massimo era poi stato portato a un totale complessivo equivalente di 5,5 miliardi (si veda qui il comunicato stampa). In particolare, per le offerte di scambio in euro relative ai bond di TIM e a Telecom Italia Finance è stato accettato un valore nominale complessivo pari a euro 3,67 miliardi di euro, mentre il valore massimo di accettazione per le offerte di scambio in dollari sulle obbligazioni di Telecom Italia Capital è stato di 2 miliardi di dollari.

Ricordiamo che uno dei principali obiettivi dell’operazione per TIM è quella di abbattere la mole di debito che pesa sul gruppo, che a fine 2023 ammontava a 32 miliardi di euro lordi rettificati, con un indebitamento finanziario netto di 25,6 miliardi (o 20,3 miliardi after lease) poco al di sopra dei 25,3 miliardi del 2022 (si veda qui la presentazione dei dati preliminari 2023), a fronte di 16,3 miliardi di euro di ricavi (da 15,8 miliardi nel 2022), un ebitda rettificato di 5,7 miliardi (da 5,3 miliardi) e una perdita netta di 1,4 miliardi (da 2,9 miliardi). Le cose non sono cambiate molto alla fine del primo trimestre 2024, anzi (si vedano qui il comunicato stampa e qui la presentazione agli investitori).

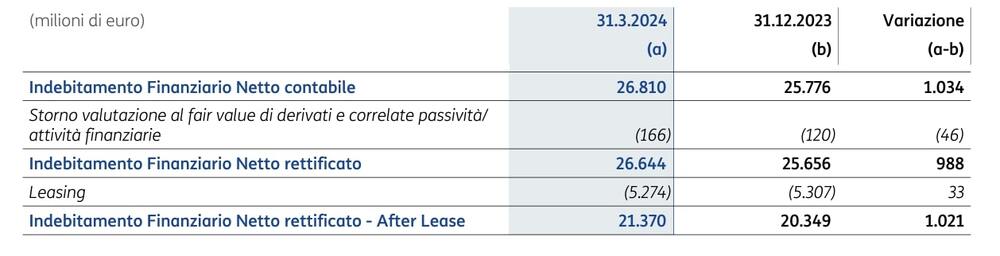

L’Indebitamento finanziario netto rettificato after lease del gruppo allo scorso 31 marzo ha raggiunto quota 26,6 miliardi di euro (o 21,4 miliardi after lease), in aumento di un miliardo di euro rispetto al 31 dicembre 2023, a fronte di 3,93 miliardi di euro di ricavi (da 3,85 miliardi al 31 marzo 2023), un ebitda rettificato di 1,42 miliardi (da 1,04 miliardi).

Sull’indebitamento, si legge nella nota di TIM, hanno influito una serie di effetti non ricorrenti, fra cui in particolare quelli conseguenti al decreto di sequestro preventivo del GIP presso il Tribunale di Milano emesso lo scorso 28 febbraio per un importo di 249 milioni di euro, di cui è stata disposta la restituzione alla società lo scorso 24 aprile, successivamente alla chiusura del primo trimestre. Al netto dei citati effetti non ricorrenti, l’andamento dell’indebitamento del gruppo, che risente di maggiori fabbisogni finanziari e operativi, del pagamento dei dividendi da parte di TIM Brasil e di alcune dinamiche stagionali, è in linea con la guidance per il 2024.