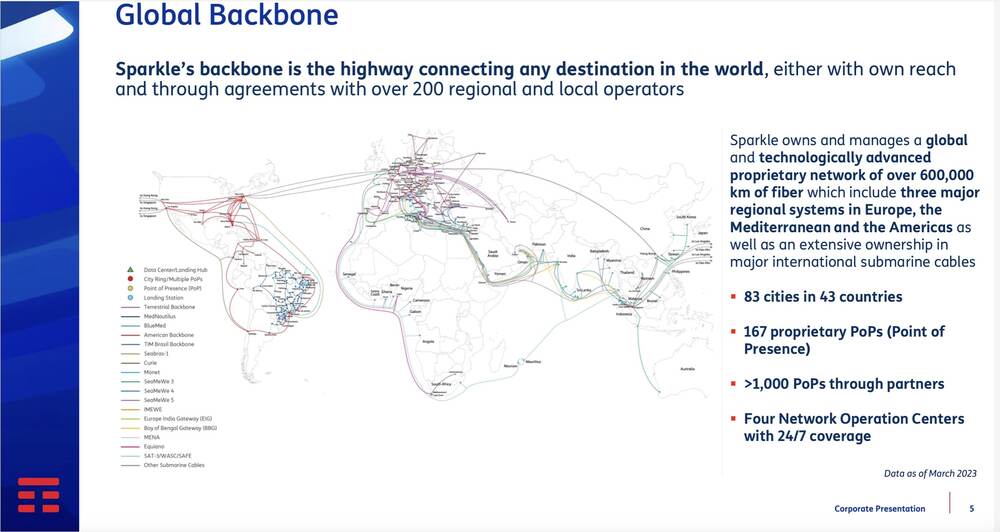

Il Consiglio di amministrazione di TIM ha rimandato al mittente ieri l’offerta ricevuta dal Ministero dell’Economia e delle Finanze per l’acquisto di Sparkle, la società proprietaria della rete di oltre 600mila chilometri di cavi sottomarini in fibra ottica che vanno dal Medio Oriente alle Americhe passando per l’Europa (si veda qui il comunicato stampa), che era stata recapitata a TIM a fine gennaio, al termine del periodo di esclusiva concesso al fondo statunitense KKR, che a quel punto aveva fatto un passo indietro (si veda altro articolo di BeBeez) e lasciare campo libero al MEF, partner di KKR nel deal sulla NetCo, società a cui sarà trasferita la rete fissa di TIM entro l’estate (si veda altro articolo di BeBeez).

Il Consiglio di amministrazione di TIM ha rimandato al mittente ieri l’offerta ricevuta dal Ministero dell’Economia e delle Finanze per l’acquisto di Sparkle, la società proprietaria della rete di oltre 600mila chilometri di cavi sottomarini in fibra ottica che vanno dal Medio Oriente alle Americhe passando per l’Europa (si veda qui il comunicato stampa), che era stata recapitata a TIM a fine gennaio, al termine del periodo di esclusiva concesso al fondo statunitense KKR, che a quel punto aveva fatto un passo indietro (si veda altro articolo di BeBeez) e lasciare campo libero al MEF, partner di KKR nel deal sulla NetCo, società a cui sarà trasferita la rete fissa di TIM entro l’estate (si veda altro articolo di BeBeez).

Con una nota diffusa nel pomeriggio di ieri, infatti, TIM ha fatto sapere che il cda, non avendo ritenuto soddisfacente l’offerta del MEF, ha dato “mandato all’amministratore delegato, Pietro Labriola, di negoziare con il MEF una diversa opzione, con possibili adeguamenti delle condizioni contrattuali, nell’assunto che TIM mantenga una partecipazione nella società per un determinato arco temporale e supporti la realizzazione del piano strategico”.

Sulla struttura e sull’entità dell’offerta sono circolate varie ipotesi nelle ultime settimane. Si era parlato di una cessione del 100% di Sparkle, mentre ora si ipotizza che TIM possa rimanere con una quota di minoranza nell’operatore internazionale e ottenere una valorizzazione più alta. Secondo indiscrezioni il MEF avrebbe valorizzato Sparkle 750 milioni di euro, tanto quanto aveva fatto KKR, ma TIM ha per Sparkle una valutazione a bilancio di 850 milioni. Lo scorso anno si parlava di una richiesta di un miliardo di euro.

Tornando a NetCo, ricordiamo che il transaction agreement siglato a novembre, ipotizzando il closing entro l’estate di quest’anno, prevedeva: da un lato, il conferimento da parte di TIM di un ramo d’azienda, costituito da attività relative alla rete primaria, all’attività wholesale e dall’intera partecipazione nella controllata Telenergia, in FiberCop, società che già gestisce le attività relative alla rete secondaria in fibra e rame e che è al momento controllata da TIM e partecipata per il 37,5% da KKR Infrastructure e per il 4,5% da Fastweb; dall’altro, il contestuale acquisto da parte di Optics BidCo dell’intera partecipazione detenuta da TIM in FiberCop medesima, all’esito del predetto conferimento. Il tutto sulla base di un enterprise value di 18,8 miliardi di euro, escludendo la controllata Sparkle e senza considerare eventuali incrementi di valore derivanti dal potenziale trasferimento di parte del debito a NetCo e da earn-out legati al verificarsi di determinate condizioni, che potrebbero aumentare il valore fino a 22 miliardi di euro.

Tra i co-investitori di KKR nell’operazione NetCo ci saranno il fondo sovrano degli Emirati Arabi Abu Dhabi Investment Authority e il Canada Pension Plan Investment Board, che tutti insieme avranno il 70% del capitale. Il restante 30% sarà suddiviso tra il MEF (20%) e tre fondi di F2i sgr (10%) (si veda altro articolo di BeBeez).