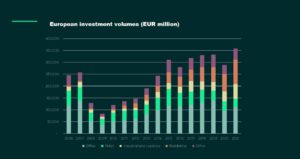

Gli investimenti immobiliari in Europa (UK compreso) nel 2021 hanno toccato i 359 miliardi di euro, una crescita del 25% rispetto al 2020 e dell’8% rispetto al 2019. Lo stima il leader mondiale della consulenza immobiliare CBRE, secondo il quale il quarto trimestre del 2021 è stato un trimestre record, con volumi totali per 136 miliardi, il 37% in più rispetto allo stesso periodo del 2020 e del 10% rispetto al quarto trimestre del 2019 (si veda qui il comunicato stampa e qui il report di CBRE). La maggiore crescita degli investimenti è avvenuta in Irlanda (+54%), seguita dal Regno Unito (+49%), dai Paesi Nordici (+44%) e dalla Germania (+39%). In Italia, la crescita è stata del 13%., il che evidenzia che verso fine anno c’è stata una certa accelerazione dato che nei primi otto mesi del 2021 i volumi erano ancora inferiorei rispetto all’anno precedente (si veda qui il Report di BeBeez sul real estate, accessibile agli abbonati a News Premium e BeBeez Private Data). Tuttavia, non mancano Paesi in cui la variazione rispetto al 2020 reca il segno meno: si tratta della Francia (-9%), Portogallo (-21%) e Olanda (-10%).

Gli investimenti immobiliari in Europa (UK compreso) nel 2021 hanno toccato i 359 miliardi di euro, una crescita del 25% rispetto al 2020 e dell’8% rispetto al 2019. Lo stima il leader mondiale della consulenza immobiliare CBRE, secondo il quale il quarto trimestre del 2021 è stato un trimestre record, con volumi totali per 136 miliardi, il 37% in più rispetto allo stesso periodo del 2020 e del 10% rispetto al quarto trimestre del 2019 (si veda qui il comunicato stampa e qui il report di CBRE). La maggiore crescita degli investimenti è avvenuta in Irlanda (+54%), seguita dal Regno Unito (+49%), dai Paesi Nordici (+44%) e dalla Germania (+39%). In Italia, la crescita è stata del 13%., il che evidenzia che verso fine anno c’è stata una certa accelerazione dato che nei primi otto mesi del 2021 i volumi erano ancora inferiorei rispetto all’anno precedente (si veda qui il Report di BeBeez sul real estate, accessibile agli abbonati a News Premium e BeBeez Private Data). Tuttavia, non mancano Paesi in cui la variazione rispetto al 2020 reca il segno meno: si tratta della Francia (-9%), Portogallo (-21%) e Olanda (-10%).

L’anno record è stato in gran parte guidato da diverse grandi operazioni, tra cui l’acquisizione da parte di Vonovia della piattaforma residenziale di Deutsche Wohnen in Germania, del valore di 22,3 miliardi di euro, e la vendita delle attività nel residenziale di Akelius in Germania e nei Paesi Nordici ad Heimstaden per 9,1 miliardi di euro, operazione per la quale CBRE ha agito come consulente immobiliare e finanziario. Questo aumento del M&A è stata la modalità principale di allocazione delle risorse da parte degli investitori, in particolare nel segmento multifamily (cioè l’affitto di condomini residenziali da parte di investitori finanziari). Questa tendenza continuerà anche nel 2022, prevede CBRE.

Secondo la società di advisory, l’asset class uffici rimane il settore più gettonato in Europa: il volume di investimenti nel 2021 è stato pari a 111 miliardi, in crescita del 16% rispetto al 2020, prova di un forte recupero della fiducia degli investitori in questo comparto. Il segmento ha avuto performance particolarmente buone nei Paesi Nordici (+117%), Regno Unito (+48%), Olanda (+30%), Spagna (+27%) e Germania (+10%). Nel 2022, CBRE si aspetta una ripresa degli investimenti nel settore anche nelle altre aree geografiche.

Detto ciò, Il segmento multifamily ha continuato a registrare performance eccezionali, raggiungendo un nuovo record, e si appresta a sfidare il segmento direzionale, finora prima asset class per volumi di investimento. Gli investimenti totali hanno raggiunto i 102,6 miliardi nel 2021, con una differenza di solo 9 miliardi rispetto agli uffici. I volumi sono aumentati del 42% rispetto al 2020, spinti da numerose fusioni, acquisizioni e attività di portafoglio.

Il 2021 è stato un anno record anche per la logistica, che ha visto investimenti per 62 miliardi, in aumento del 48% rispetto all’anno precedente. Una tendenza molto forte all’occupazione degli spazi ha sostenuto transazioni importanti, tra cui l’acquisto di asset per 3,1 miliardi da parte del fondo sovrano di Singapore GIC dal fondo Europe Value Venture Fund III di EQT Exeter, l’acquisizione per 1,7 miliardi di sterline da parte di Blackstone della rete di distribuzione di Asda e la vendita per 1 miliardo di Montepino e del portafoglio logistico spagnolo di CBRE Investment Management a Bankinter.

Nel frattempo il settore hotel si avvia verso la ripresa, raggiungendo investimenti per 17,1 miliardi nel 2021, in crescita del 70% rispetto all’anno precedente. Il mercato non riscontra particolari difficoltà. Al contrario, il retail è ancora sotto pressione, con volumi in calo dell’11%, a 35,2 miliardi nel 2021. Tuttavia, alcuni mercati hanno mostrato un aumento dei volumi, tra cui Regno Unito (51%), Paesi Nordici (23%) ed Europa del centro e dell’est (41%).

Chris Brett, managing director, EMEA Capital Markets di CBRE, ha commentato: “Abbiamo visto una forte ripresa degli investimenti nel 2021, che ha battuto il record segnato nel 2019, e crediamo che questa fase di crescita proseguirà. La ripresa è stata supportata dalla facilità di accesso ai finanziamenti, con interessi molto bassi, e dalla forte crescita economica. Questi fattori hanno risollevato la fiducia degli investitori, ma tra le sfide da affrontare restano la crescente inflazione e le varianti Covid-19. Sulla base delle performance record nei settori multifamily e industrial, crediamo che gli investitori continueranno ad avere un forte interesse per queste asset class anche nel 2022 e che il settore uffici vedrà invece una ripresa. Gli investitori stanno iniziando nuovamente a vedere opportunità nel retail e ci aspettiamo un maggiore afflusso di capitali in questo comparto nel 2022, in particolare nei segmenti retail park e grocery.”