Gli investimenti nel settore immobiliare saranno stabili quest’anno. Lo prevedono i sondaggi “Investors Intentions” e “Occupier” di CBRE, presentati il 3 febbraio scorso in occasione della sesta edizione di Perspective, l’evento dedicato ai trend del real estate (si veda qui il comunicato stampa).

Gli investimenti nel settore immobiliare saranno stabili quest’anno. Lo prevedono i sondaggi “Investors Intentions” e “Occupier” di CBRE, presentati il 3 febbraio scorso in occasione della sesta edizione di Perspective, l’evento dedicato ai trend del real estate (si veda qui il comunicato stampa).

Più della metà dei rispondenti si aspetta infatti un’attività in linea con il 2020, mentre si è abbassata leggermente la percentuale di chi si aspetta volumi di investimento superiori (36%). La pandemia ha messo al centro degli interessi degli investitori la tenant retention, come conseguenza dell’aumento delle richieste di riduzione dei canoni d’affitto nel corso del 2020. Per il 77% degli investitori, queste richieste continueranno anche nel 2021 e in molti si aspettano ritardi nei pagamenti (66%) o richieste di rental holidays (47%).

Le asset class più interessanti del 2021 saranno la logistica last mile (per il 72% dei rispondenti), gli sviluppi residenziali (con il 61% di preferenze), la logistica tradizionale (indicata come settore più attraente dal 57%) e il settore Npl (che raccoglie il 45% dell’interesse). Buono anche il risultato di hotel ed healthcare (preferite rispettivamente dal 40% e dal 39% dei rispondenti).

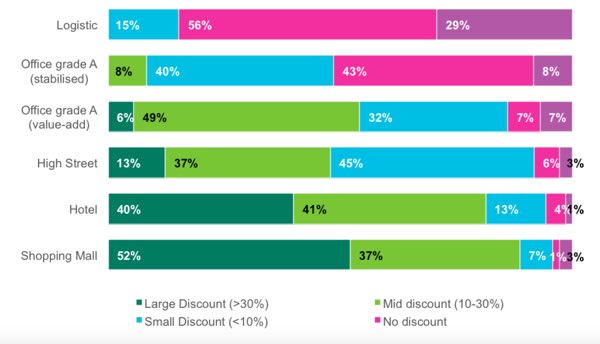

L’asset class residenziale è ritenuta un settore interessante in cui investire dall’85% degli intervistati. Gli ostacoli principali allo sviluppo di questo comparto sono l’eccessiva frammentazione della proprietà (per il 25% degli intervistati) e la scarsa qualità dello stock esistente (16%). Per la logistica, gli investitori non si aspettano variazioni di prezzo (56%): per il 29% è addirittura plausibile che la competizione nel settore porti ad acquistare a prezzi superiori a quelli richiesti. Più variegato il range di risposte per le altre asset class.

In merito all’impatto atteso del remote/smart working sulla domanda di spazi a uso uffici, la maggior parte degli investitori (48%) si aspetta una riduzione di massimo il 10%. Il 55% degli intervistati si dice propenso a investire in spazi affittati a operatori Flex, ma per il 76% la flexoccupancy non dovrebbe andare oltre il 30% dello spazio disponibile. Il 57% dei rispondenti ha tuttavia in programma un cambiamento di layout che preveda un aumento delle aree collaborative. In ogni caso, oltre il 40% delle aziende ritiene che i propri costi real estate subiranno un calo lieve, mentre il 35% li prevede stabili. I fattori principali dietro la richiesta di nuovi spazi saranno la tecnologia (indicata dall’80% dei rispondenti) e il wellness (centrale per il 66%).

In merito all’impatto atteso del remote/smart working sulla domanda di spazi a uso uffici, la maggior parte degli investitori (48%) si aspetta una riduzione di massimo il 10%. Il 55% degli intervistati si dice propenso a investire in spazi affittati a operatori Flex, ma per il 76% la flexoccupancy non dovrebbe andare oltre il 30% dello spazio disponibile. Il 57% dei rispondenti ha tuttavia in programma un cambiamento di layout che preveda un aumento delle aree collaborative. In ogni caso, oltre il 40% delle aziende ritiene che i propri costi real estate subiranno un calo lieve, mentre il 35% li prevede stabili. I fattori principali dietro la richiesta di nuovi spazi saranno la tecnologia (indicata dall’80% dei rispondenti) e il wellness (centrale per il 66%).

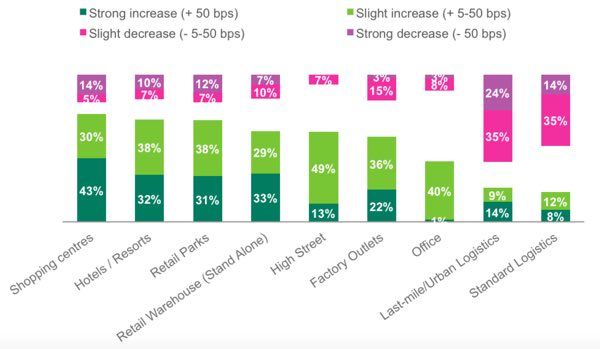

Cresce il focus sulle tematiche ESG: il 12% dichiara di non prendere in considerazione asset che non rispecchiano i criteri più moderni in materia e per il 57% degli intervistati la sostenibilità è uno dei più importanti fattori nella scelta di un asset o comunque gioca un ruolo importante. In relazione alle aspettative sui rendimenti degli asset prime, gli intervistati concordano per la maggior parte su una buona tenuta dei rendimenti degli uffici stabilizzati, su nuove compressioni nel settore logistica e ulteriori incrementi per i settori retail e hotel.

Per iscriverti alla newsletter di BeBeez Real Estate, clicca qui

Riceverai l’elenco delle notizie di real estate (e i rispettivi link) pubblicate da BeBeez nelle ultime 24 ore