Sebbene ci siano grandi differenze tra una città e l’altra e non manchino certo le inchieste giudiziarie che hanno portato allo stop dei lavori in diversi cantieri (soprattutto a Milano), il real estate europeo torna a focalizzarsi sull’Italia, anche grazie al taglio dei tassi della BCE, con fondamentali migliori rispetto a molti dei partner europei. Nel biennio 2024-2025, infatti, il Paese sarà leader dell’area Ue nella crescita di mercato, con un fatturato immobiliare che crescerà del 3,4% entro la fine di quest’anno e del 5,7% il prossimo. Sono questi i primi dati che emergono dallo European Outlook 2025, presentato da Scenari Immobiliari, in occasione del 32°Forum di previsioni che si tiene, come l’anno scorso, a Rapallo (si veda qui il comunicato stampa).

Sebbene ci siano grandi differenze tra una città e l’altra e non manchino certo le inchieste giudiziarie che hanno portato allo stop dei lavori in diversi cantieri (soprattutto a Milano), il real estate europeo torna a focalizzarsi sull’Italia, anche grazie al taglio dei tassi della BCE, con fondamentali migliori rispetto a molti dei partner europei. Nel biennio 2024-2025, infatti, il Paese sarà leader dell’area Ue nella crescita di mercato, con un fatturato immobiliare che crescerà del 3,4% entro la fine di quest’anno e del 5,7% il prossimo. Sono questi i primi dati che emergono dallo European Outlook 2025, presentato da Scenari Immobiliari, in occasione del 32°Forum di previsioni che si tiene, come l’anno scorso, a Rapallo (si veda qui il comunicato stampa).

“Il periodo più difficile per l’immobiliare europeo e italiano dovrebbe essere vicino alla conclusione”, ha dichiarato Mario Breglia, presidente di Scenari Immobiliari, illustrando lo studio in apertura del Forum.

“Le prospettive sono positive, a cominciare al settore residenziale dove la domanda è forte e la discesa dei tassi spingerà le compravendite. Stabile la domanda di uffici, soprattutto nuovi e continua l’interesse

per il settore dell’ospitalità. Sempre positiva la logistica mentre rimane la crisi nel settore commerciale, anche se in attenuazione”.

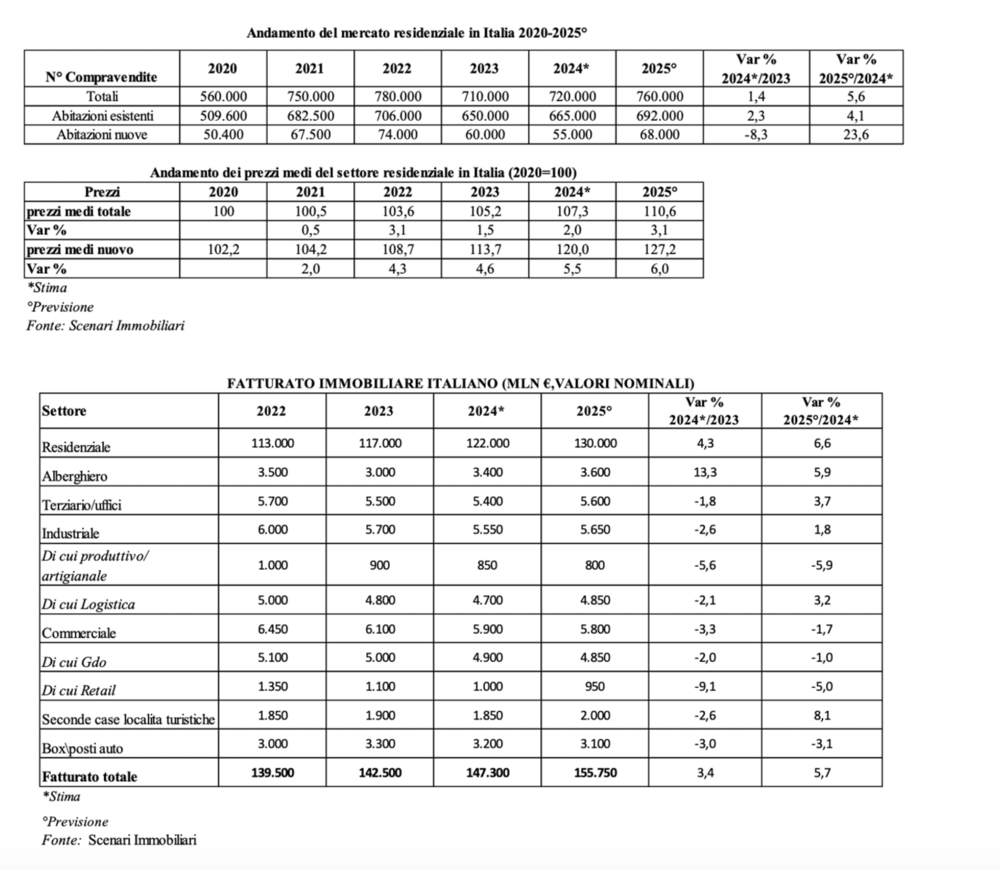

Sul fronte delle compravendite residenziali, se ne prevedono 720mila nel 2024, mentre per il 2025 ci si aspettano circa 760 mila scambi: un incremento del 36% rispetto al 2020. Oltre il novanta per cento delle compravendite riguarda case vecchie e questo spinge le quotazioni al rialzo per le abitazioni nuove o comunque di migliore qualità, che non richiedono interventi di riqualificazione.

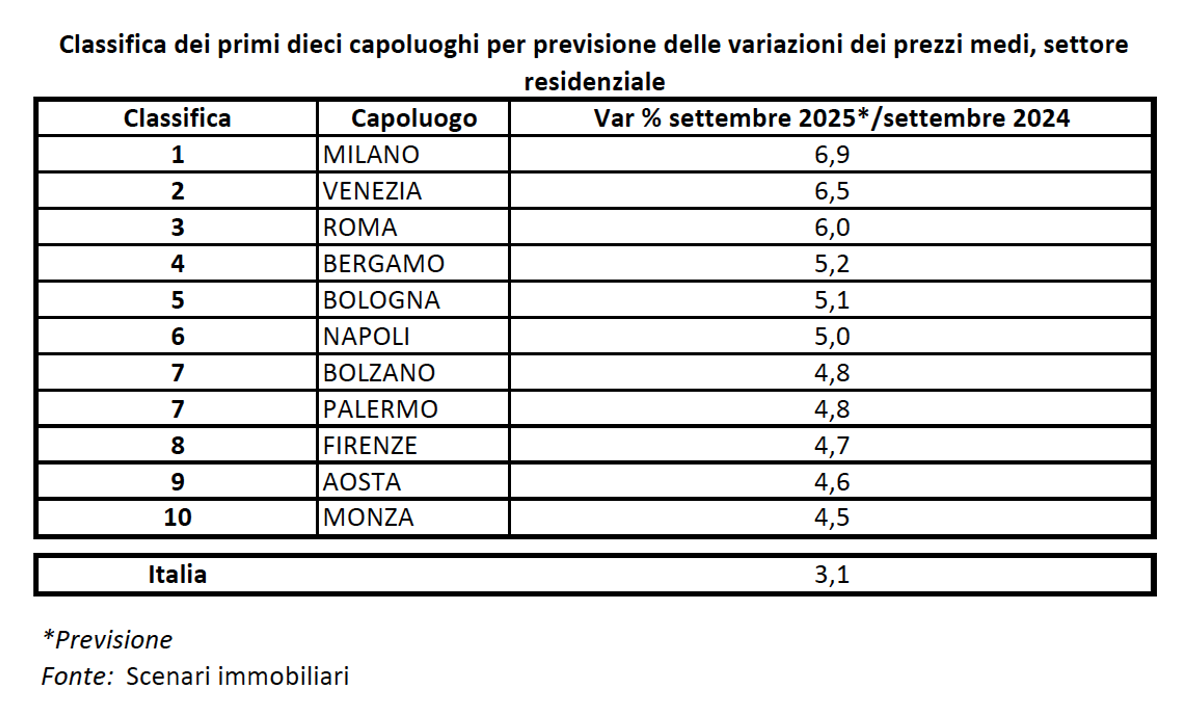

Proprio sui prezzi di vendita, si prevede una crescita del 3,1% a livello nazionale, ma nelle grandi città le variazioni saranno più significative, con Milano che guida la classifica delle prime 10 città con un +6,9%, davanti a Venezia con un +6,5% e Roma con un +6%. Seguono Bergamo (+5,2%), Bologna (+5,1%) e Napoli (+5%).

Proprio sui prezzi di vendita, si prevede una crescita del 3,1% a livello nazionale, ma nelle grandi città le variazioni saranno più significative, con Milano che guida la classifica delle prime 10 città con un +6,9%, davanti a Venezia con un +6,5% e Roma con un +6%. Seguono Bergamo (+5,2%), Bologna (+5,1%) e Napoli (+5%).

Sul fronte dei diversi settori, continua la serie positiva delle seconde case ad uso turistico, spinta sia dalla domanda di investimenti per la locazione breve, che dalle richieste di chi trasforma la casa vacanza in una residenza primaria. In salita anche il mercato alberghiero con una presenza sempre più significativa delle catene internazionali e investimenti nei cinque stelle urbani e nei resort al sud.

Buona anche la ripresa del settore terziario, con un incremento del fatturato pari al 3,7% nel 2025. La domanda di spazi di qualità A e sostenibilità ambientale è in crescita. Si scelgono complessi nuovi progettati anche per una migliore condizione di lavoro dei collaboratori. Milano sempre in testa, ma aumenta l’attenzione per gli investimenti nella capitale. Ancora importante la crescita del settore logistico, soprattutto al centro sud. Gli investitori sono attivi, anche se i rendimenti sono in calo. Continua il calo del settore commerciale, soprattutto nel retail delle aree suburbane, mentre la Gdo rimane nel complesso stabile.

Ricordiamo che, secondo quanto raccolto da Scenari Immobiliari lo scorso giugno, ammonta a 114 miliardi di euro (+8,6%) il patrimonio gestito dai fondi immobiliari in Italia a fine 2023, in un contesto europeo nel quale quello gestito dagli otto paesi principali è ammontato a 943 miliardi, con la Germania che fa la parte del leone, seguita da Lussemburgo, Francia e, appunto, Italia. Il patrimonio immobiliare detenuto direttamente da 60 sgr e 640 fondi attivi arriva a 131 miliardi di euro (+6,5%) sul 2022. Le previsioni per il 2024sono per un incremento del Nav del 5,3% e del patrimonio del 4,6%, il numero dei veicoli potrebbe raggiungere le 660 unità (si veda altro articolo di BeBeez).

Questi sono alcuni dei dati del 44esimo Rapporto 2024 su “I Fondi immobiliari in Italia e all’estero”, realizzato da Scenari Immobiliari in collaborazione con lo Studio Casadei, che ne ha curato la parte di analisi finanziaria, emersi nel corso di un evento a Milano.

Il dato relativo al NAV dei fondi immobiliari evidenzia una leggera contrazione rispetto alle previsionicontenute nel 43esimo rapporto 2023, che erano state diffuse a novembre dell’anno scorso e ipotizzavano una chiusura 2023 a 127 miliardi (si veda altro articolo di BeBeez).