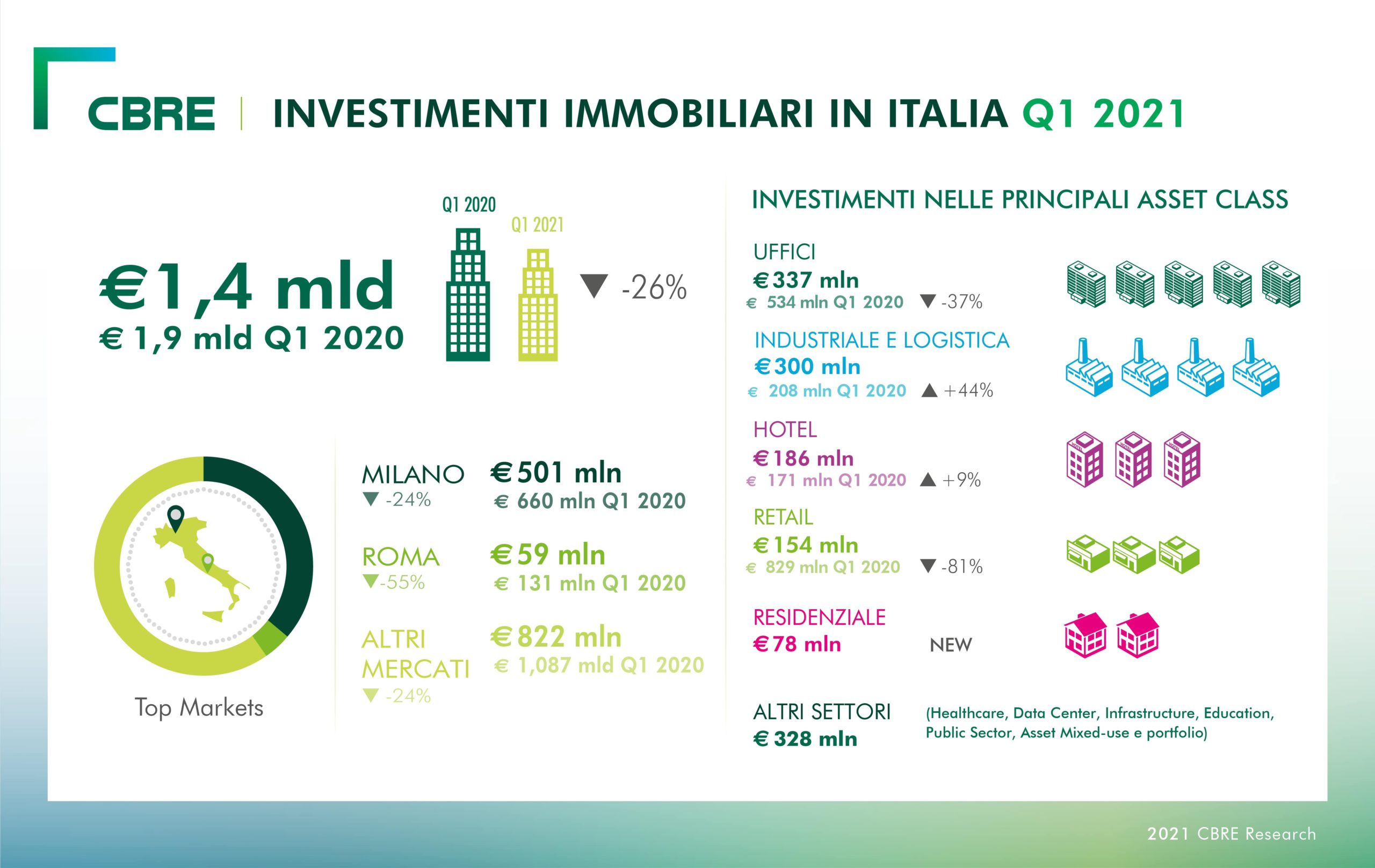

Il volume degli investimenti nel commercial real estate in Italia, nei primi tre mesi dell’anno, è pari a 1,4 miliardi di euro, in calo del 26% dagli 1,9 miliardi del primo trimestre del 2020, che non manifestava ancora grandi ripercussioni dovute all’emergenza Covid-19. Lo calcola CBRE (si veda qui il comunicato stampa), sottolineando che il calo è più pronunciato nei settori retail e uffici, mentre sono aumentati gli investimenti in logistica, hotel e residenziale.

Il volume degli investimenti nel commercial real estate in Italia, nei primi tre mesi dell’anno, è pari a 1,4 miliardi di euro, in calo del 26% dagli 1,9 miliardi del primo trimestre del 2020, che non manifestava ancora grandi ripercussioni dovute all’emergenza Covid-19. Lo calcola CBRE (si veda qui il comunicato stampa), sottolineando che il calo è più pronunciato nei settori retail e uffici, mentre sono aumentati gli investimenti in logistica, hotel e residenziale.

Lo stesso trend, ma ancora più marcato, è stato evidenziato da Cushman&Wakefield, che ha calcolato un calo del 35% degli investimenti nel primo trimestre a quota 1,2 miliardi di euro, ricordando che invece in media negli ultimi tre anni il primo trimestre aveva registrato investimenti in un range compreso tra 1,5 e 1,8 miliardi (si veda qui l’analisi).

Lo stesso trend, ma ancora più marcato, è stato evidenziato da Cushman&Wakefield, che ha calcolato un calo del 35% degli investimenti nel primo trimestre a quota 1,2 miliardi di euro, ricordando che invece in media negli ultimi tre anni il primo trimestre aveva registrato investimenti in un range compreso tra 1,5 e 1,8 miliardi (si veda qui l’analisi).

Una via di mezzo tra le due rilevazioni risulta invece dall’analisi di Savills, che calcola investimenti per 1,3 miliardi di euro nel primo trimestre, ma una discesa del 30% dallo stesso periodo del 2020 e un calo del 26% rispetto alla media dei primi trimestri degli ultimi 5 anni (si veda qui il report). Savills, in particolare, sottolinea che Milano continua a catalizzare il mercato con il 28% dei deal per valore, mentre Roma rappresenta soltanto il 5%. Inoltre il 74% del valore dei deal è stato condotto da investitori esteri.

Il calo degli investimenti italiani si inserisce in un quadro europeo che evidenzia lo stesso trend: secondo Collier, infatti, gli investimenti nel settore immobiliare europeo hanno raggiunto nel trimestre solo quota 51 miliardi di euro, con un calo del 35% rispetto al primo trimestre del 2020, che però era stato il secondo risultato migliore degli ultimi 10 anni, sebbene con performance differenti da Paese a Paese (si veda qui il comunicato stampa e qui il report completo).

Difficilmente i dati coincidono tra i vari studi, perchè dipende dal metodo di calcolo utilizzato. In ogni caso quello che vale è il trend e la scala dimensionale, che sono assolutamente in linea con i dati mappati dal Real Estate Report Q1 2021 di BeBeez, disponibile per gli abbonati a BeBeez News Premium, che su un totale di 42 deal annunciati, ha calcolato quasi 1,5 miliardi di euro di deal per cui è stata annunciata la dimensione o è stato comunque possibile ipotizzarla. Lo scorso anno nel primo trimestre BeBeez aveva invece mappato deal per 2,4 miliardi (si veda qui il Report Real Estate di BeBeez 2019-apr2020).

Concentrando il focus sugli specifici settori, CBRE ha calcolato che Il settore uffici abbia chiuso il trimestre con un volume pari a 337 milioni di euro investiti, in contrazione del 37% rispetto ai primi tre mesi del 2020. Sulla riduzione dei volumi hanno pesato soprattutto la scarsità di transazioni di prodotto stabilizzato e lo slittamento della pipeline degli investimenti condizionato dall’emergenza sanitaria. Permane ancora un atteggiamento cauto degli investitori dovuto ai dubbi sulle caratteristiche della domanda futura di spazi a uso uffici. La ripresa della domanda di spazi a uso ufficio da parte degli occupier risulta infatti ancora limitata, con Milano che nel primo trimestre si ferma a quota 70.000 mq di take-up (-31% rispetto al primo trimestre 2020, che però aveva registrato, tra le altre, una  transazione di 40.000 mq, chiusasi, tra l’altro, pre-Covid-19), e Roma in calo del 5% con circa 25.000 mq. Secondo C&W, il calo degli investimenti nel settore è stato limitato al 30% a circa 350 milioni, con un take up a Milano giù del 30% e a Roma giù del 10%. Ancora peggiore è stata la performance del settore secondo Savills, che calcola un crollo del 50% a 297 milioni di euro nel trimestre. Il rendimento per gli uffici prime nel CBC di Miilano si attesta attorno al 3%, sempre secondo Savills, a 625 euro per metro quadro all’anno. A Roma, invece, il rendimento è del 3,75% a 450 euro al metro quadro all’anno.

transazione di 40.000 mq, chiusasi, tra l’altro, pre-Covid-19), e Roma in calo del 5% con circa 25.000 mq. Secondo C&W, il calo degli investimenti nel settore è stato limitato al 30% a circa 350 milioni, con un take up a Milano giù del 30% e a Roma giù del 10%. Ancora peggiore è stata la performance del settore secondo Savills, che calcola un crollo del 50% a 297 milioni di euro nel trimestre. Il rendimento per gli uffici prime nel CBC di Miilano si attesta attorno al 3%, sempre secondo Savills, a 625 euro per metro quadro all’anno. A Roma, invece, il rendimento è del 3,75% a 450 euro al metro quadro all’anno.

Nella logistica, invece, secondo CBRE sono stati investiti 300 milioni, con una crescita del 44% rispetto al primo trimestre 2020, continua a registrare ottime performance. L’interesse degli investitori nei confronti di questa asset class è guidato dalla robustezza dei fondamentali della domanda degli occupier, che nei soli primi tre mesi dell’anno hanno assorbito oltre 600.000 mq di spazi logistici.Prosegue la crescita delle attività di sviluppo speculative grazie ai buoni risultati degli assorbimenti di questo tipo di prodotto, con gli investitori che guardano con interesse a nuove operazioni in mercati finora poco battuti come il Veneto orientale o l’area della Greater Rome. Si osserva, inoltre, anche un crescente interesse per investimenti e sviluppi nel Mezzogiorno da parte degli investitori istituzionali. Anche per C&W la logistica è andata a gonfie vele, registrando il migliore trimestre dal 2017, in aumento del 20% anche in questo caso a 300 milioni di euro. Secondo Savills, invece, gli investimenti in logistica hanno raggiunto addirittura i 385 milioni, con rendimenti del 4,75% e affitti a Milano e Roma pari a 56 euro per metro quadro all’anno.

Sul fronte degli hotel gli investimenti secondo CBRE sono stati 186 milioni di euro, con una crescita del 9% sullo stesso periodo del 2020. Gli investitori appaiono fiduciosi su una significativa ripresa del settore alberghiero al termine dell’emergenza sanitaria: la ricerca di opportunità distressed originate dalla crisi sanitaria da parte di investitori opportunistici si è tradotta prevalentemente su transazioni di asset secondary, appaiono invece vicine ai valori pre-Covid-19 le operazioni su immobili prime grazie alla carenza di prodotto con tali caratteristiche. In questo settore C&W registra addirittura una crescita del 34% sul suo database, ma il valore degli investimenti si attesta secondo i suoi calcoli solo a poco più di 130 milioni di euro. Ancora meno gli investimenti del settore per Savills, che si ferma a 115 milioni.

Il settore residenziale continua a essere al centro dell’interesse degli investitori istituzionali, tuttavia la mancanza di prodotto continua a limitare la crescita dei volumi di investimento su immobili esistenti, che nel primo trimestre del 2021, secondo CBRE, sfiorano gli 80 milioni di euro. Poco di più, sui 90 milioni di euro di investimenti, è il calcolo di C&W, che a sua volta ritiene che che il settore sia ora ben considerato dagli investitori soprattutto nell’ottica di sviluppo. Per Savills gli investimenti nel settore sono stati invece ben 170 milioni.

Infine, il settore retail è invece in crollo dell’81%, secondo CBRE con investimenti per soli 154 milioni di investimenti. Le transazioni registrate nei primi tre mesi dell’anno hanno interessato prevalentemente asset secondary. L’interesse degli investitori nel settore retail è infatti ancora limitato, sia a causa della crisi sanitaria sia a causa delle prospettive di crescita dell’e-commerce, ulteriormente rafforzate dalla pandemia Covid-19. Ancora meno sono stati gli investimenti registrati nel settore da C&W, che si ferma a 50 milioni. registrando un interesse limitato solo nei sottosegmenti dei supermercati, DIY e sale & leaseback. Stessa cifra di 50 milioni è stata rilevata da Savills, che calcola un rendimento degli immobili retail in posizioni prime a Milano al 3,25% con via Montenapoleone a quota 13 mila euro al metro quadro all’anno, mentre via Condotti a Roma si attesta sugli 11 mila euro all’anno.

“Il primo trimestre 2021 è il quarto dall’inizio della pandemia e registra pertanto una performance non eccelsa, inferiore di circa il 26% rispetto al primo trimestre del 2020, che per certi versi si può considerare un trimestre pre-pandemico”, ha dichiarato Alexandre Astier, managing director capital markets di CBRE Italy, che ha aggiunto: “L’inizio del 2021 è stato ancora un po’ sottotono, ma con il passare delle settimane abbiamo riscontrato una ripresa delle attività sia da parte degli occupier, sotto il profilo della ricerca di spazi, sia da parte degli investitori, nel definire le nuove strategie di asset allocation e di asset rotation per l’anno in corso. Riteniamo che, anche alla luce del progresso sul fronte vaccinale che dal terzo trimestre in poi dovrebbe permettere un graduale ritorno a una nuova normalità, i prossimi mesi dovrebbero vedere una ripresa dei volumi su quasi tutti i settori, ma con particolare riguardo ai settori logistico, residenziale e alberghiero. Il settore uffici potrebbe registrare una lieve sottoperformance dovuta a una carenza di prodotto core. Con il venir meno delle moratorie sui prestiti, presumibilmente nella seconda metà dell’anno, è attesa anche una ripresa dei settori NPL e UTP”.

Sulla stessa linea Carlo Vanini, Head of Capital Markets and Rome Office di C&W, che ha commentato: “I numeri del real estate del primo trimestre del 2021 hanno seguito lo stesso trend registrato alla fine del 2020 con un calo del 35% rispetto allo stesso periodo del 2020. Con circa 1,2 miliardi di euro di volume investito, il primo trimestre del 2021 è stato il più debole dall’inizio della pandemia Covid-19, ma anche il trimestre più debole dal 2017; negli ultimi tre anni i volumi hanno oscillato tra 1,5 miliardi di euro e 1,8 miliardi di euro nel 2020 (che ha beneficiato di una pipeline straordinaria per il 2019). Ha inciso sui risultati l’incertezza del reale impatto di un anno di misure restrittive (anche se parzialmente compensate dal sostegno finanziario straordinario del Governo) insieme a una piccola pipeline dal 2020 (soprattutto nel settore degli uffici)”.

Silvio Sancilio, head of capital markets di Collliers Italia, ha concluso: “Sebbene si confermi un trend di forte interesse su logistica e living, in Italia i volumi non sono ancora elevati. Per gli uffici Value Add il momento non è ancora brillante e molti investitori aspettano un segnale di ripresa e di maggior apertura dei finanziamenti. Nonostante questo, registriamo grandi volumi di deal in corso e ipotizziamo una potenziale ripresa dei volumi nella seconda parte dell’anno” .