Balzo del 65% a 3,5 miliardi di euro per gli investimenti di real estate in Italia nel primo semestre dell’anno, dai 2 miliardi dei primi sei mesi del 2022 (si veda altro articolo di BeBeez), con una forte prevalenza sui fronti hospitality, uffici e retail. Il dato emerge dall’analisi periodica condotta dal team research di Dils, ex GVA Redilco & Sigest (si veda altro articolo di BeBeez) e leader nel settore della consulenza, intermediazione e servizi immobiliari integrati (si veda qui il comunicato stampa).

Balzo del 65% a 3,5 miliardi di euro per gli investimenti di real estate in Italia nel primo semestre dell’anno, dai 2 miliardi dei primi sei mesi del 2022 (si veda altro articolo di BeBeez), con una forte prevalenza sui fronti hospitality, uffici e retail. Il dato emerge dall’analisi periodica condotta dal team research di Dils, ex GVA Redilco & Sigest (si veda altro articolo di BeBeez) e leader nel settore della consulenza, intermediazione e servizi immobiliari integrati (si veda qui il comunicato stampa).

Il dato è la somma di 1,6 miliardi di investimenti mappati nel secondo trimestre e di 1,9 miliardi per il primo trimestre dell’anno, come emerge sia dalla precedente analisi di Dils sia dal Report Real Estate BeBeez 2023 e Q1 2024 (disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data) pubblicato lo scorso aprile.

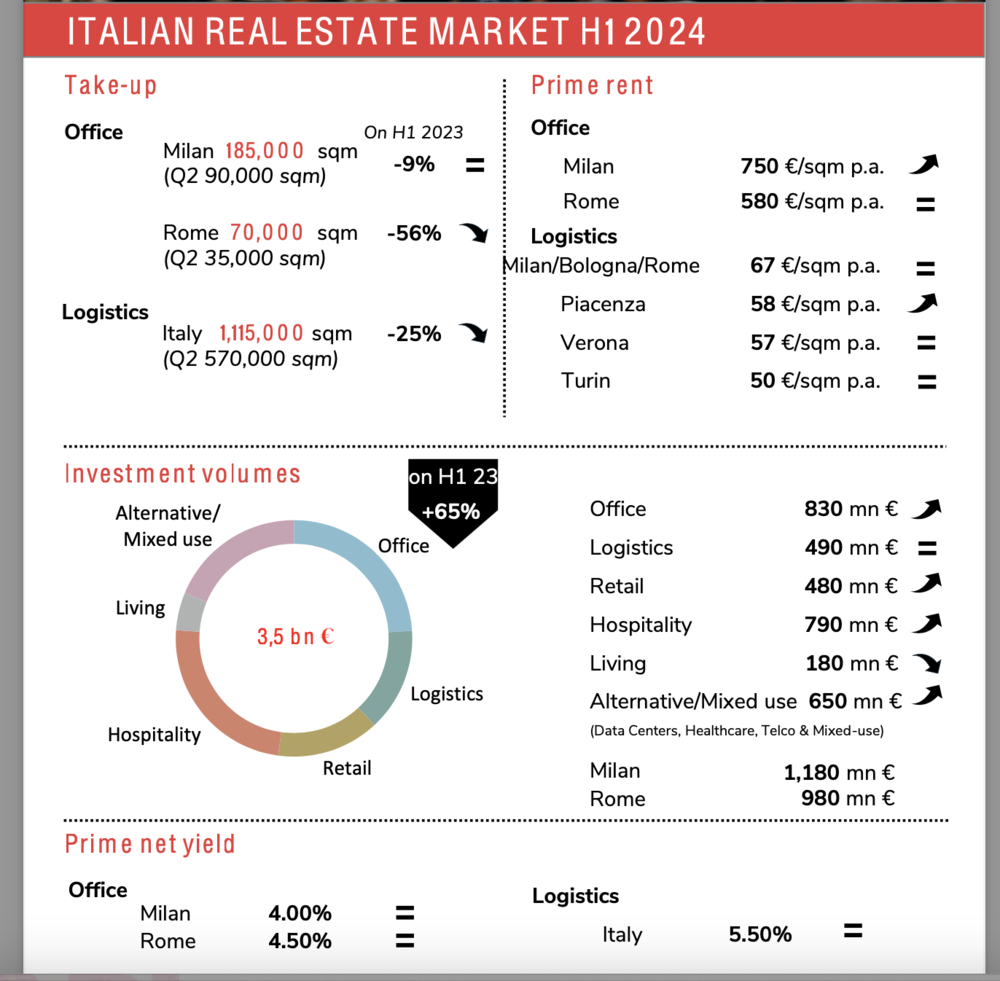

Più nel dettaglio, prosegue la fase di ritrovata centralità nel panorama degli investimenti immobiliari per la città di Roma, che nel secondo trimestre ha attirato circa il 40% dei volumi.

Il segmento uffici, per questo primo semestre, rappresenta l’asset class principale, con 830 milioni investiti, il doppio rispetto allo stesso periodo del 2023, di cui 300 milioni nel corso del secondo trimestre. Roma attrae il maggior volume di investimenti nel settore direzionale, superando Milano per il secondo trimestre consecutivo: insieme, le due principali città italiane rappresentano quasi il 90% del mercato degli uffici. Il prime yield rimane stabile in entrambi i mercati, attestandosi al 4,0% a Milano e al 4,5% a Roma.

Nel primo semestre del 2024, Milano ha visto una crescita del prime rent a 750 euro/mq/anno per immobili di grado A+ in zone prestigiose, con un mercato delle locazioni stabile e un assorbimento totale di 185.000 mq, di cui 90.000 nel secondo trimestre. Roma, invece, ha registrato un assorbimento di 70.000 mq, di cui la metà nel secondo trimestre, con una contrazione rispetto al 2023. La maggior parte delle transazioni è concentrata su asset di grado B, principalmente a causa della scarsa disponibilità di prodotto di elevata qualità. Ciò contribuisce ad alimentare il recente trend di crescita dei canoni, con il prime rent che si attesta nel Q2 2024 a 580 euro/mq/anno con outlook di potenziali incrementi nel corso del secondo semestre.

Il settore della logistica ha attratto circa 500 milioni di euro di investimenti nel primo semestre, con una leggera contrazione rispetto al 2023. Il prime net yield si è mantenuto stabile al 5,5%. Nonostante un calo del 25% nell’assorbimento di spazi logistici rispetto all’anno precedente, il mercato italiano ha mostrato solidità, con un prime rent nazionale di 67 euro/mq/anno a Roma, Milano e Bologna, e 58 euro/mq/anno a Piacenza.

Quanto all’hospitaliy, nel secondo trimestre del 2024 il settore ha trainato il mercato con circa 560 milioni di euro di investimenti, portando il totale del primo semestre a 790 milioni di euro, con una crescita del 190% rispetto allo stesso periodo del 2023. Anche per l’hospitality si evidenzia la centralità del mercato romano, sebbene si segnali il ritorno di operazioni di rilievo anche a Venezia.

Il Q2 2024 è stato particolarmente positivo per il retail, che registra uno dei migliori trimestri del periodo post-pandemia grazie a oltre 400 milioni di euro di investimenti, per un totale semestrale di circa 480 milioni di euro, più del triplo rispetto al primo semestre 2023. Si conferma quindi un anno favorevole per il settore che, considerando l’importante pipeline di investimenti in definizione nei prossimi mesi, potrebbe chiudere il 2024 con il miglior risultato degli ultimi cinque anni. Nel Q2, la maggior parte dei volumi investiti nel retail è riconducibile a due deal di grandi dimensioni nel settore Shopping Centre, di cui un single asset e un portfolio.

Il riferimento va al deal di fine maggio scorso che vede il gestore di shopping center francese quotato Klépierre che sta per definire l’acquisizione del centro commerciale della capitale Roma Est dal fondo di Singapore GIC, che già nel 2023 aveva maturato la decisione di vendere l’asset, avendo infatti dato a Eastdil il mandato di vendita. Secondo indiscrezioni, Klépierre ha offerto oltre 200 milioni di euro per la struttura (si veda altro articolo di BeBeez).

Ricordiamo poi che quest’anno, nel settore, c’è stata un’altra grossa operazione a febbraio 2024. Si tratta di Igd-Immobiliare Grande Distribuzione Siiq spa, società di investimento immobiliare quotata sul segmento Euronext STAR Milan, che ha siglato un accordo per cedere ai colossi Usa dell’asset management Sixth Street e Starwood Capital il 60% un portafoglio di 13 asset retail, composto da otto ipermercati tra Chioggia, Porto d’Ascoli, Roma, Rimini, Conegliano, Ascoli Piceno e due a Bologna (sia Centro Lame che Ipercoop Borgo), tre supermercati(situati a Civita Castellana, Ravenna e Roma) e due gallerie commerciali che si trovano a Bologna e Chioggia. Il portafoglio genera circa 17 milioni di euro di ricavi d’affitto annui netti (si veda altro articolo di BeBeez). Valore dell’operazione: 258 milioni di euro.

Dopo aver mostrato una notevole resilienza nel corso del 2023, il settore living attraversa nel primo semestre 2024 una fase di attività meno intensa con un totale di circa 180 milioni di euro di investimenti, di cui circa 40 milioni di euro nel secondo trimestre. Si evidenzia una crescita dell’interesse verso la città di Roma, oggetto della maggior parte delle operazioni nel corso del Q2, e verso il comparto student housing. Per quanto riguarda il mercato residenziale della compravendita, in Italia il Q1 2024 si chiude con oltre 154.000 Ntn (Numero di Transazioni Normalizzate), segnando un calo del 7,2% rispetto al Q1 2023.

Nel mercato residenziale, il Q1 2024 ha registrato oltre 154.000 transazioni, segnando un calo del 7,2% rispetto al Q1 2023. Milano ha visto una contrazione più marcata, con una diminuzione del 13,2% delle transazioni rispetto al primo trimestre del 2023. Tuttavia, questo calo è meno pronunciato rispetto a quello registrato l’anno precedente, evidenziando un andamento che tende alla progressiva stabilizzazione.

Prevalgono gli immobili di superficie medio-piccola, dal momento che le superfici più compravendute sono inferiori a 85 mq. Milano spicca per le abitazioni nuove, che ammontano al 12,6% dell’intero volume transato nella città; è più del doppio della media nazionale, che ammonta al 6,1%. Anche a Roma si osserva una diminuzione delle Ntn, sebbene in misura minore (-6,9%). La quota di mercato degli appartamenti di dimensioni medio-grandi (oltre 85 mq) è cresciuta del 3% rispetto al trimestre precedente, a scapito delle unità più piccole. Le nuove abitazioni rappresentano l’8,7% del totale delle vendite.

Infine, nel primo semestre del 2024, il settore alternative e mixed-use ha registrato investimenti per circa 650 milioni di euro, con 60 milioni nel secondo trimestre. Negli ultimi due anni, il settore alternative è diventato una scelta interessante per gli investitori alla ricerca di diversificazione, esplorando settori innovativi come l’education e l’healthcare. “Il mercato immobiliare degli investimenti sta stabilizzando i volumi e mostrando maggiore dinamismo. Con la conclusione delle operazioni iniziate prima dell’aumento dei tassi di interesse, sta emergendo una nuova pipeline di accordi. Il repricing favorisce l’incremento delle attività di scambio. Inoltre, la recente fase meno restrittiva delle politiche monetarie, iniziata con il primo taglio dei tassi a giugno, potrebbe stimolare ulteriormente la crescita degli investimenti”, si legge nella ricerca.

“La performance positiva dei settori degli uffici e dell’hospitality, insieme ad alcuni importanti accordi nel settore retail in via di chiusura, riflette la fiducia dei mercati nelle asset class consolidate. Questi settori vengono sempre più interpretati attraverso approcci innovativi, puntando su formati ibridi e sulla qualità degli spazi”, continua la ricerca.