Ci sono meno nuovi crediti bancari alle imprese si trasformano in sofferenze sia in termini di numero di prestiti sia in termini di valore di quei prestiti. Il calcolo è congiunto di Abi e Cerved ed è contenuto nel loro terzo rapporto sul tema, presentato ieri (scarica qui il Rapporto). Non solo. In prospettiva il trend è destinato a continuare, sempre che le previsioni di recupero dell’economia italiana vengano confermate (+1,1% il pil quest’anno e +1,5% nel 2017).

Ci sono meno nuovi crediti bancari alle imprese si trasformano in sofferenze sia in termini di numero di prestiti sia in termini di valore di quei prestiti. Il calcolo è congiunto di Abi e Cerved ed è contenuto nel loro terzo rapporto sul tema, presentato ieri (scarica qui il Rapporto). Non solo. In prospettiva il trend è destinato a continuare, sempre che le previsioni di recupero dell’economia italiana vengano confermate (+1,1% il pil quest’anno e +1,5% nel 2017).

Più nel dettaglio, lavorando sulla banca dati di Banca d’Italia, il rapporto calcola che nel 2015 le banche hanno aperto sofferenze per circa 27 mila prestiti concessi a società non finanziarie, il 5,3% in meno dal picco toccato nel 2014 (poco meno di 29 mila). E il miglioramento è ancora più marcato se si fa riferimento all’importo dei prestiti per cui è stata aperta una sofferenza: nel 2015 circa 30 miliardi, in calo del 7,7% dal 2014 e soprattutto del 25% dal record negativo toccato nel 2013.

Per la prima volta dal 2011, poi, l’anno scorso sono diminuite le sofferenze anche in rapporto al credito erogato dalle banche: il tasso di ingresso in sofferenza, calcolato sul numero di prestiti in bonis, si è infatti attestato al 3,7%, attestandosi a un decimo di punto al di sotto del livello del 2014. Il tasso rimane più alto se calcolato sull’importo dei prestiti, pari al 4,2%, ma più lontano dai picchi negativi che in questo caso erano stati toccati alla fine del 2013. Il flusso dei default rimane tuttavia su livelli storicamente elevati, ben maggiori rispetto a quelli pre-crisi. Il tasso di ingresso in sofferenza è infatti più che doppio rispetto a quello di fine 2008, sia se si calcola sul numero di prestiti (3,7% contro 1,7%) sia se si calcola sugli importi (4,2% contro 1,5%). Secondo le stime, il miglioramento ha riguardato in modo omogeneo tutte le fasce dimensionali di impresa, anche se la frequenza delle sofferenze è più che doppia rispetto ai livelli pre-crisi.

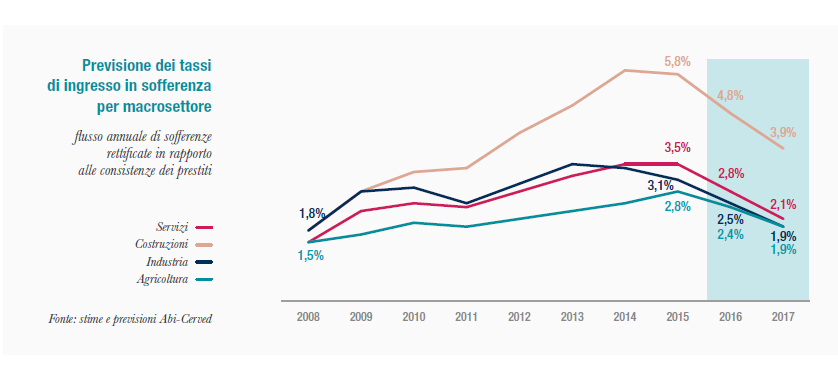

Le cose cambiano se si restringe il punto di vista alle sole aziende industriali. Nell’industria le nuove sofferenze hanno toccato un picco negativo nel 2013, al 3,5%. Nel 2014 è iniziato un miglioramento (3,4%), che si è rafforzato nel 2015 (3,1%). Hanno beneficiato di questo miglioramento soprattutto le grandi imprese, per cui si stima un tasso dell’1,4% (dall’1,7% del 2014), inferiore rispetto a quello del 2009. Per il primo anno dall’inizio della crisi il tasso di ingresso in sofferenza si riduce nelle costruzioni, passando dal 5,9% del 2014 al 5,8% del 2015. Invece nei servizi i tassi di ingresso in sofferenza si confermano sui valori massimi del 2014, al 3,5%. Infine, l’area più rischiosa, il Mezzogiorno, è quella in cui le sofferenze sono diminuite di più, passando dal 5,6% al 5,2%.

Quanto al futuro, il tasso di ingresso in sofferenza per le società non finanziarie dovrebbe ridursi dal 3,7% di fine 2015 al 3% nel 2016, per poi calare al 2,4% nel 2017: è il valore minimo dal 2009, ma ancora di 0,7 punti più elevato dal livello pre-crisi. Il miglioramento riguarderà tutte le fasce dimensionali, con cali più accentuati per le piccole imprese, che hanno sofferto maggiormente la crisi. Nell’industria le sofferenze sono attese nel 2017 a livelli molto vicini a quelli pre-crisi: il tasso è previsto all’1,9% al termine dell’esercizio di previsione, in calo dal 3,1% del 2015 e solo un decimale in più da livello del 2008. Si prevede infine un deciso miglioramento nelle costruzioni, dal 5,8% del 2015 al 3,9% del 2017; al contrario dell’industria e nonostante questo forte calo, i livelli pre-crisi rimarranno lontani.