Boom di raccolta e di disinvestimenti, ma investimenti in netto calo per il private equity e il venture capital italiani nel 2017, il tutto comunque con buon ritorni lordi, in media del 12,5%, al di sopra della media decennale del 10%, sebbene al di sotto delle medie annuali dei precedenti 4 anni.

Boom di raccolta e di disinvestimenti, ma investimenti in netto calo per il private equity e il venture capital italiani nel 2017, il tutto comunque con buon ritorni lordi, in media del 12,5%, al di sopra della media decennale del 10%, sebbene al di sotto delle medie annuali dei precedenti 4 anni.

Sono i dati del settore diffusi ieri da Aifi in collaborazione con PwC, in occasione del convegno annuale che ha mostrato che l’anno scorso i fondi hanno lavorato soprattutto su deal di dimensione medio-piccola e che la raccolta nella realtà non è stata così buona come sembra, almeno per i team privati (per i dati annuali del private debt, si veda altro articolo di BeBeez e qui il Report di BeBeez sul private debt).

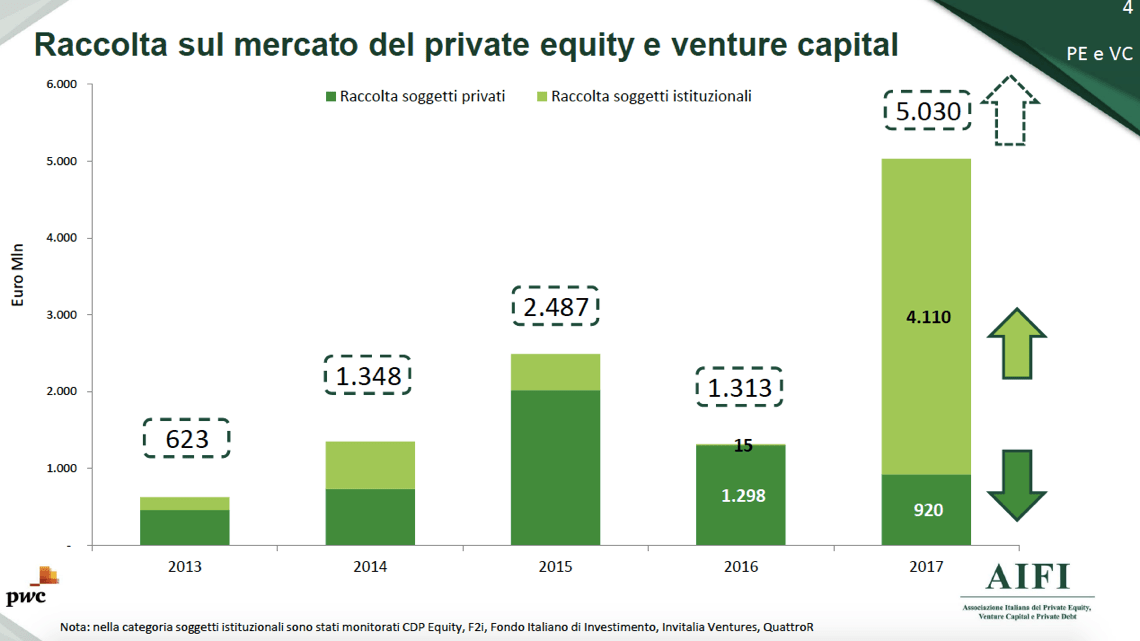

Su quest’ultimo fronte il direttore generale di Aifi, Anna Gervasoni, ha infatti evidenziato che i 5,03 miliardi di euro di raccolta dei fondi di private equity e venture capital, in netta crescita dagli 1,3 miliardi del 2016, sono dovuti per la maggior parte al closing di alcuni grandi soggetti istituzionali come F2i sgr, QuattroR sgr e Fondo Italiano d’Investimento sgr, che da soli hanno raccolto 4,11 miliardi, mentre la raccolta privata ha segnato un calo del 29% a 920 milioni dai poco meno 1,3 miliardi del 2016. Il tutto con investitori soprattutto italiani (72%), con gli stranieri che si fermano al 28%.

In tema di raccolta, Fabio Innocenzi, presidente dell’Associazione Italiana Private Banking, intervenendo al convegno ha proposto di valutare l’abbassamento della soglia minima di accesso per permettere la giusta diversificazione degli investimenti e di prevedere una categoria di investitori private intermedia tra investitore retail o professionale, che nel pieno rispetto dei requisiti di tutela posti da MiFID2 agevoli la scelta da parte del cliente di voler cogliere le opportunità offerte da prodotti meno liquidi (scarica qui la presentazione di Innocenzi).

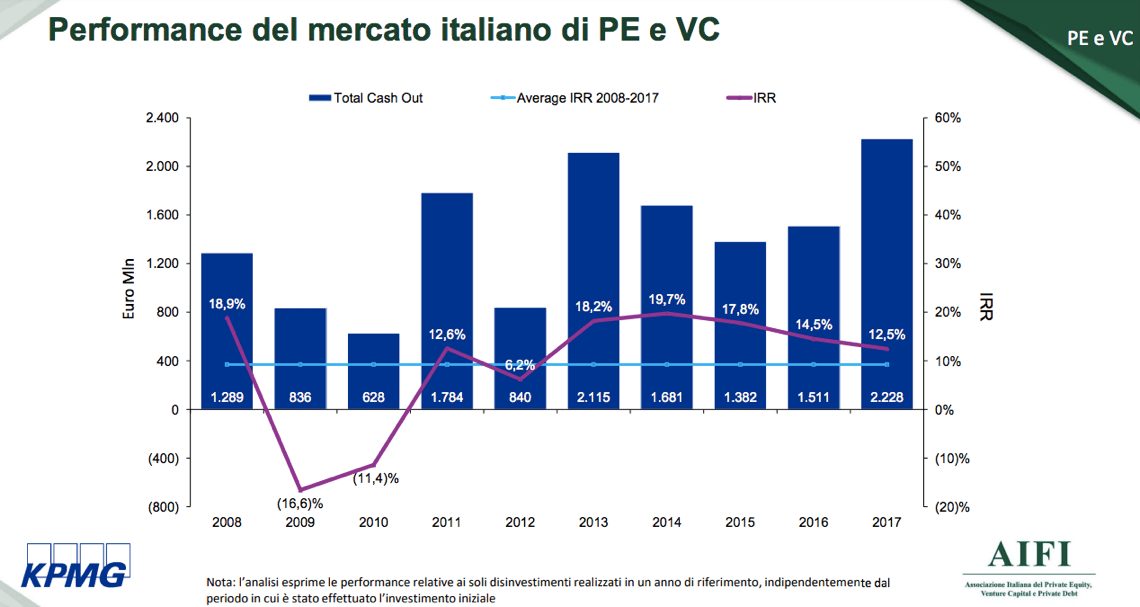

In ogni caso l’investimento in capitale di rischio di società italiane non quotate paga ancora bene, ha calcolato Kpmg per Aifi, con appunto un Irr lordo del 12,5%, sebbene sotto il 14,5% del 2016 e sotto il picco al 19,7% del 2014. Per trovare un dato inferiore bisogna andare al 2012, quando l’Irr era stato solo del 6,2%. In effetti, disinvestire è diventato più facile negli ultimi tempi: l’anno scorso il valore dei disinvestimenti (calcolato al costo di acquisto delle partecipazioni) si è attestato a ben 3,752 miliardi di euro per 202 operazioni, il valore più alto di sempre, con un numero di write-off, cioè di svalutazioni parziali o totali, ai minimi storici, pari al 6% del totale.

In ogni caso l’investimento in capitale di rischio di società italiane non quotate paga ancora bene, ha calcolato Kpmg per Aifi, con appunto un Irr lordo del 12,5%, sebbene sotto il 14,5% del 2016 e sotto il picco al 19,7% del 2014. Per trovare un dato inferiore bisogna andare al 2012, quando l’Irr era stato solo del 6,2%. In effetti, disinvestire è diventato più facile negli ultimi tempi: l’anno scorso il valore dei disinvestimenti (calcolato al costo di acquisto delle partecipazioni) si è attestato a ben 3,752 miliardi di euro per 202 operazioni, il valore più alto di sempre, con un numero di write-off, cioè di svalutazioni parziali o totali, ai minimi storici, pari al 6% del totale.

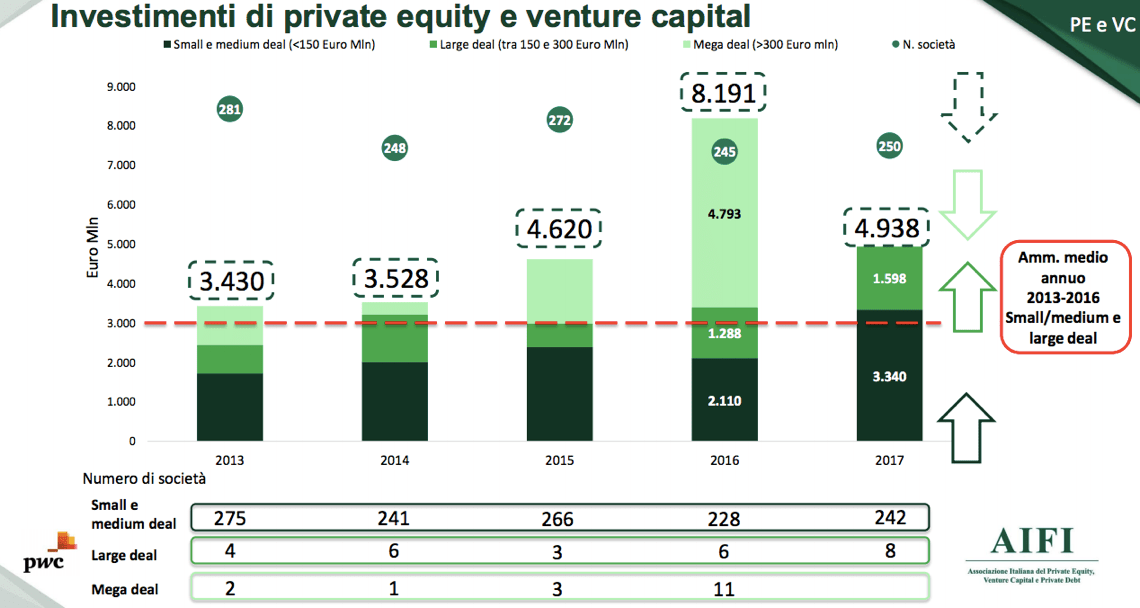

Quanto agli investimenti, i fondi di private equity e venture capital si sono limitati a 4,938 miliardi di euro (investiti in 250 società) nel 2017, ben il 40% in meno dagli 8,191 miliardi del 2016 (su 245 società). Se si escludono però i megadeal, cioè le operazioni al di sopra dei 300 milioni di euro di equity investito, che nel 2017 non si sono viste, allora la fotografia cambia, perché, se non si considerano 4,793 miliardi di megadeal del 2016, la dimensione degli investimenti di quell’anno si riduce a 3,398 miliardi, quindi al di sotto di quanto fatto l’anno scorso dai fondi sui deal più piccoli (per un’analisi puntuale degli investimenti dei fondi di private equity nel 2017, scarica qui il Report di BeBeez).

Quanto agli investimenti, i fondi di private equity e venture capital si sono limitati a 4,938 miliardi di euro (investiti in 250 società) nel 2017, ben il 40% in meno dagli 8,191 miliardi del 2016 (su 245 società). Se si escludono però i megadeal, cioè le operazioni al di sopra dei 300 milioni di euro di equity investito, che nel 2017 non si sono viste, allora la fotografia cambia, perché, se non si considerano 4,793 miliardi di megadeal del 2016, la dimensione degli investimenti di quell’anno si riduce a 3,398 miliardi, quindi al di sotto di quanto fatto l’anno scorso dai fondi sui deal più piccoli (per un’analisi puntuale degli investimenti dei fondi di private equity nel 2017, scarica qui il Report di BeBeez).

Guardando ai comparti, il 2017 ha visto un’ulteriore contrazione delle operazioni di capitale per lo sviluppo sia in termini di numero (-33%) sia di ammontare (-52%), per contro c’è stata una netta crescita di operazioni nel segmento early stage sia in termini di numero (+4%) sia per ammontare (+29%).

“L’innovazione è un elemento imprescindibile per la crescita dei Paesi industriali e quindi anche del nostro”, ha commentato Innocenzo Cipolletta, presidente di Aifi, aggiungendo che “questa consente di restare competitivi ed essere stimolo per nuovi investimenti e nuovi consumi. Per questo motivo i fondi che investono nelle nostre pmi danno enormi opportunità permettendone la crescita e lo sviluppo industriale” (scarica qui la presentazione di Cipolletta). Il 2017 vede il settore dei beni e servizi industriali primeggiare con il 16% delle operazioni totali, seguito dall’ict con poco meno del 16%.

Ma non basta. Ha detto Carlo Ferro, vicepresidente di Assolombarda con delega alle Politiche Industriali e Fisco, ma anche cfo di STM, in apertura del convegno: “Vedo un gap di accesso al credito per l’innovazione tra grandi imprese e nuove iniziative. Nel 2017 sono andato con STM sul mercato degli equity linked e abbiamo raccolto 1,5 miliardi di dollari a zero costo e, di fatto, zero diluizione. Ma questo accade se hai un credit rating sopra l’investment grade e un’equity story consolidata…non è così facile per le start-up e le medio-piccole nuove imprese tecnologiche. Così non cresce in Italia l’ecosistema dell’innovazione, o non cresce al passo in cui questo avviene in altri Paesi anche Europei, penso al numero di start-up in Francia” (scarica qui il discorso di Ferro).

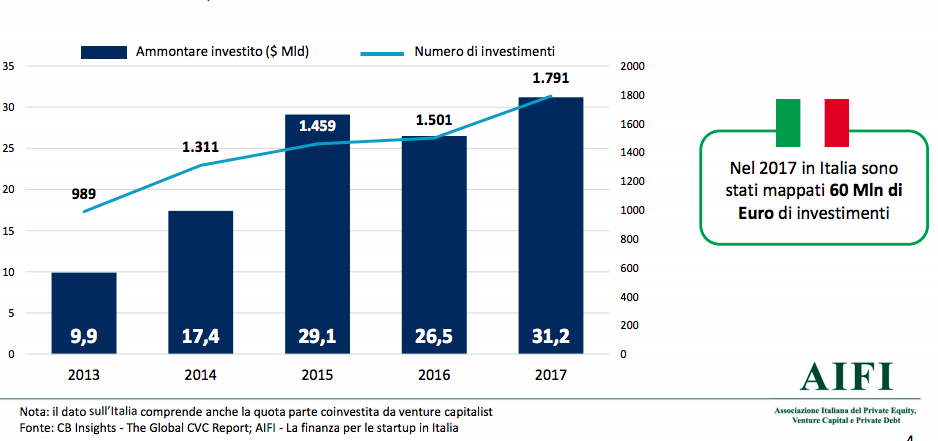

Il problema è che in Italia l’open innovation è ancora agli inizi e i corporate venture capital hanno investito soltanto 60 milioni di euro nel 2017, ha calcolato Aifi, contro i 31,2 miliardi mappati in tutto il mondo.