Recupera terreno la finanza alternativa come strumento a supporto della crescita delle pmi e ci sono segnali di nuove possibilità di crescita nel 2026. E’ quanto emerge dall’ottava edizione del Quaderno di ricerca sulla finanza alternativa per le pmi in Italia, redatto dal Prof. Giancarlo Giudici, docente ordinario della School of Management del Politecnico di Milano e Direttore Scientifico dell’Osservatorio Crowdinvesting. Il quaderno è stato presentato ieri a Milano in occasione durante il Finance Day Italia 2025 organizzato da Innexta, Corporate Financial Advisor del Sistema Camerale italiano, congiuntamente a Unioncamere e a Camera di commercio di Milano Monza Brianza Lodi (si vedano qui il comunicato stampa e qui l’intero report).

Recupera terreno la finanza alternativa come strumento a supporto della crescita delle pmi e ci sono segnali di nuove possibilità di crescita nel 2026. E’ quanto emerge dall’ottava edizione del Quaderno di ricerca sulla finanza alternativa per le pmi in Italia, redatto dal Prof. Giancarlo Giudici, docente ordinario della School of Management del Politecnico di Milano e Direttore Scientifico dell’Osservatorio Crowdinvesting. Il quaderno è stato presentato ieri a Milano in occasione durante il Finance Day Italia 2025 organizzato da Innexta, Corporate Financial Advisor del Sistema Camerale italiano, congiuntamente a Unioncamere e a Camera di commercio di Milano Monza Brianza Lodi (si vedano qui il comunicato stampa e qui l’intero report).

Il dato, che riguarda l’andamento dei mercati del private debt e minibond, crowdfunding, invoice trading e piattaforme fintech, tokenization e crypto-asset, private equity growth e venture capital, quotazione in Borsa nei 12 mesi da luglio 2024 a giugno 2025, arriva dopo un 2023 e una prima metà del 2024 in cui il team della School of Management del PoliMi aveva registrato invece una contrazione dell’attività con i mercati dei minibond, crowdfunding, invoice trading, direct lending, tokenization e crypto-asset, private equity e venture capital, ipo che avevano tutti mostrato una leggera flessione nel 2023 e nei primi mesi del 2024 (si veda altro articolo di BeBeez), così come si era visto anche nei 12 mesi precedenti (si veda altro articolo di BeBeez).

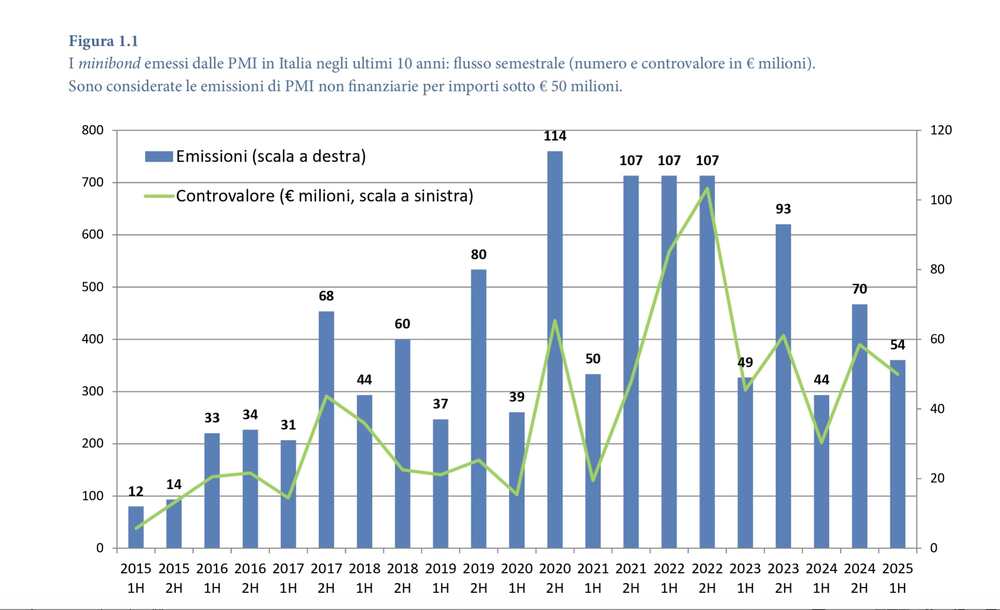

Segnali importanti arrivano in particolare dal comparto del private debt e dei minibond, che sta recuperando terreno dopo le difficoltà del 2024 e che ha realizzato la miglior performance dal 2022. In particolare, per quanto riguarda le emissioni di minibond, nel 2024 il valore dei 114 titoli emessi dalle pmi italiane è stato pari a 592 milioni di euro, in calo rispetto ai 710 milioni di euro nel 2023, mentre nel primo semestre 2025 si è assistito a una ripresa, con 54 collocamenti di pmi per una raccolta totale di 333 milioni di euro, un dato in aumento rispetto ai 202 milioni di euro raccolti nei primi sei mesi del 2024. Inoltre, nel mondo del direct lending tornano a crescere i volumi di raccolta e di investimento.

Stando ai numeri, nei primi mesi del 2025 sono in crescita e si stanno consolidando anche i volumi relativi alle piattaforme fintech per la cessione delle fatture, che restano, insieme ad altre piattaforme fintech (ad esempio trade finance e revenue-based financing) interlocutori molto importanti per le pmi. Il Quaderno, però, non riporta alcun dato puntuale sulla dimensione dell’attività di queste piattaforme, perché quasi nessuna dichiara più le proprie statistiche come invece accadeva una volta.

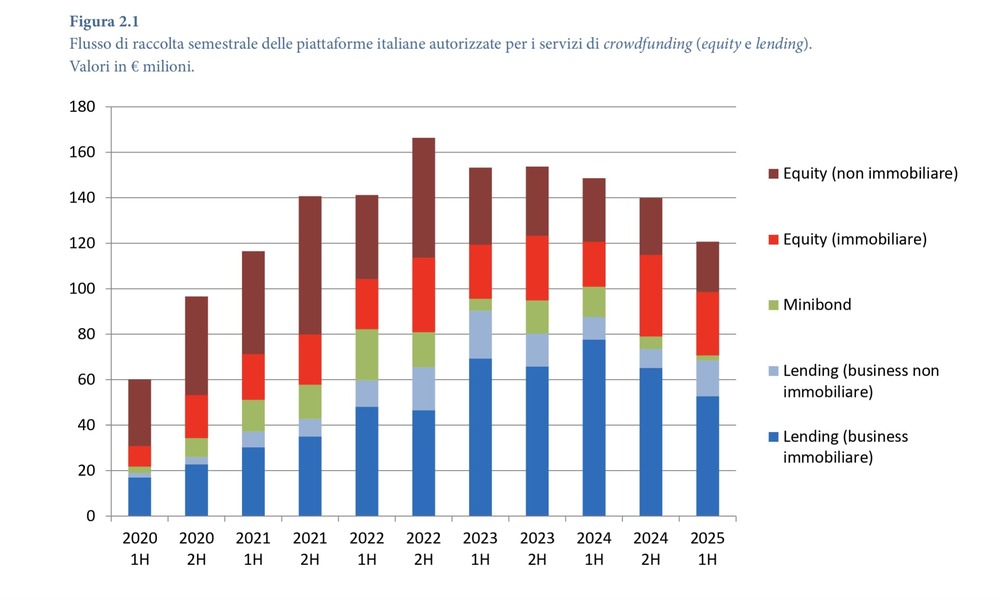

Meno rosee le prospettive per quanto riguarda le attività di crowdfunding, settore che continua a registrare difficoltà: nei 12 mesi monitorati il flusso complessivo di raccolta in Italia è calato del 14% (261 milioni di euro contro 302 milioni di euro del precedente periodo di riferimento). Nel solo primo semestre del 2025 sono stati raccolti circa 120 milioni di euro (in calo dai circa 140 milioni di euro del primo semestre 2024), di cui più della metà per progetti immobiliari. Va considerato, tuttavia, che sul settore hanno pesato l’avvio della nuova regolamentazione europea ECSP e la delusione per i ritardi nei rendimenti promessi.

Meno rosee le prospettive per quanto riguarda le attività di crowdfunding, settore che continua a registrare difficoltà: nei 12 mesi monitorati il flusso complessivo di raccolta in Italia è calato del 14% (261 milioni di euro contro 302 milioni di euro del precedente periodo di riferimento). Nel solo primo semestre del 2025 sono stati raccolti circa 120 milioni di euro (in calo dai circa 140 milioni di euro del primo semestre 2024), di cui più della metà per progetti immobiliari. Va considerato, tuttavia, che sul settore hanno pesato l’avvio della nuova regolamentazione europea ECSP e la delusione per i ritardi nei rendimenti promessi.

Quanto agli investimenti di venture capital, il quaderno del Polimi ricorda i dati diffusi da AIFI e da IBAN (Italian Business Angel Network). Sul primo fronte, i dati AIFI-PwC hanno mostrato che le operazioni di venture capital nel primo semestre dell’anno sono diminuite dell’8% in termini di ammontare (454 milioni), mentre il numero di investimenti è aumentato del 22% (236), testimoniando una minor dimensione media degli investimenti. L’expansion (investimenti di minoranza in aumento di capitale finalizzati alla crescita dell’azienda) è stato caratterizzato, invece, da una contrazione del 27% dell’ammontare, pari a 270 milioni, mentre il numero è cresciuto del 30%, con 30 operazioni (si veda altro articolo di BeBeez). Ricordiamo inoltre che nel 2024 il segmento dell’early stage (seed, start up e later stage) aveva mostrato una contrazione del 5% del numero di operazioni a 437 (da 458 nel 2023) ma una crescita del 22% dell’ammontare investito, passato da 762 a 927 milioni di euro (si veda altro articolo di BeBeez). Contestualmente era cresciuta l’attività dei business angel, che nell’intero 2024 hanno investito ben 74,5 milioni di euro (il 38% allocato a imprese del settore ICT) rispetto ai 39,3 milioni di euro del 2023 (si veda qui la survey IBAN). Per contro, nel segmento dell’expansion private equity nel 2024 erano stati investiti 695 milioni, in calo del 26% dai 941 milioni del 2023, distribuiti su 56 operazioni (-18% dalle 68 del 2023) (si veda altro articolo di BeBeez).

Nella realtà la raccolta delle startup e scaleup di matrice italiana è stata ben più ricca, se si considerano i round sia di equity sia di venture debt sia i grant raccolti da startup e scaleup italiane oppure con sede all’estero, ma con fondatori italiani. Utilizzando questo approccio, BeBeez ha mappato 223 round per circa 2,33 miliardi di euro nei primi 9 mesi dell’anno (si veda qui il Report di BeBeez Venture Capital 9 mesi 2025, disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data), cioé già ben oltre quanto raccolto in tutto il 2024, quando erano stati mappati round per oltre 1,7 miliardi di euro (si veda qui il Report di BeBeez sul Venture Capital nel 2024).

Anche sul fronte del private equity i punti di vista possono essere diversi. A parte l’andamento specifico deludente delle operazioni di growth capital, infatti, il mercato nel 2024 ha registrato un boom di attività che è continuato nei primi sei mesi del 2025 con la maggior parte delle operazioni di investimento che continua a essere rappresentata da add-on di pmi. Più nel dettaglio, nel 2024 gli investimenti di private equity avevano raggiunto i 14,9 miliardi (+83% dal 2023 da 8,16 miliardi, si veda altro articolo di BeBeez) con un’ulteriore crescita nel primo semestre 2025 a quota 5,215 miliardi di euro (+17% dai 4,459 miliardi del primo semestre del 2024, si veda altro articolo di BeBeez). Secondo i dati di BeBeez, sono state 313 le operazioni di private equity annunciate o concluse nel primo semestre 2025 in Italia , tenendo conto sia dell’attività di investimento sia di quella di disinvestimento e considerando non solo le operazioni annunciate dai fondi, ma anche quelle organizzate da club deal di investitori privati e da holding di investimento e Spac(si veda qui il Report Private Equity 6 mesi 2025 di BeBeez), La cifra rappresenta ben più della metà del totale di 588 deal mappati per l’intero 2024 (si veda qui il Report Private Equity 2024 di BeBeez), spianando la strada quindi a un dato per l’intero 2025 in netta crescita rispetto a quello dello scorso anno. In particolare, a trainare il mercato in Italia nella prima metà di quest’anno sono state ancora una volta le operazioni di add-on, che in totale sono state 162, pari a oltre il 60% del numero totale di operazioni di investimento (al netto di quelle in piattaforme di energie rinnovabili e di turnaround e ovviamente al netto dei disinvestimenti), una percentuale in crescita dal 56,2% del 2024, dal circa 53-54% del biennio 2022 e 2023 e soprattutto dal 47% del 2020 e 45% del 2021. In particolare, gli add-on che hanno avuto come oggetto società italiane sono stati 121, mentre i target esteri sono stati 41. E il trend è continuato ancora più marcato tra luglio e agosto, con una percentuale che sfiora il 70% del totale degli investimenti di private equity mappati da BeBeez nel periodo.

Poco interesse infine per le quotazioni in Borsa sul mercato EGM (Euronext Growth Milan) dove si è registrato un calo, per la prima volta, nel numero di società quotate (erano scese a 205 al 30 giugno 2025). Infatti, come rivelano i dati della ricerca, nel primo semestre dell’anno in corso si sono quotate solo 6 imprese (a oggi le ipo sono state 17), che hanno raccolto 21 milioni di euro all’ingresso a Piazza Affari, una tendenza in calo rispetto ai 72 milioni di euro raccolti nel primo semestre del 2024. Per contro a Piazza Affari si sono registrati vari delisting a valle di opa, promosse spesso dagli stessi imprenditori supportati da investitori di private equity. Per esempio, si sono concluse nel primo semestre le offerte su Piovan (promossa da Investindustrial), su Bialetti (NUO Capital), su Bifire (Equilybra X). Si è conclusa a luglio l’opa su FOS (Sagard e Capza) e altre sono in corso.

Il Prof. Giancarlo Giudici del Politecnico di Milano ha affermato: “L’attenzione verso il finanziamento delle pmi italiane e le opportunità che esse rappresentano rimane elevato. Il mercato si sta evolvendo: alcuni modelli mostrano i loro limiti, mentre altri crescono. L’aumento dei tassi di interesse nell’ultimo triennio è stato uno stress test per la finanza alternativa e la scommessa ora si gioca sulla capacità dell’ecosistema di intercettare la liquidità ora depositata nelle banche”.

E il direttore generale di Innexta, Danilo Maiocchi, ha concluso: “Quello che ricaviamo in chiave operativa dai dati della ricerca è che risulta quanto mai necessario accentuare ulteriormente la azione di educazione finanziaria per gli imprenditori italiani, in particolare per la piccola e media impresa: le opportunità di finanza complementare sono ancora oggi ai più sconosciute. È un richiamo che cogliamo e che intendiamo prendere molto seriamente, ne va della crescita del nostro sistema economico”.

![]()

Scopri qui l’offerta Black Friday per BeBeez Private Data,

il database del private capital di BeBeez

per un mese con il 75% di sconto

Prenota qui una demo in videocall con il nostro database manager