Il 2023 per i fondi di private debt in Italia è andato maluccio in termini di investimenti e meglio sul fronte della raccolta. È quanto emerge, in sintesi, dalla presentazione dei dati sul mercato italiano del private debt, realizzata da AIFI in collaborazione con CDP e Deloitte, pubblicata ieri (si vedano qui il comunicato stampa e qui le slide di presentazione di Anna Gervasoni, direttrice generale AIFI).

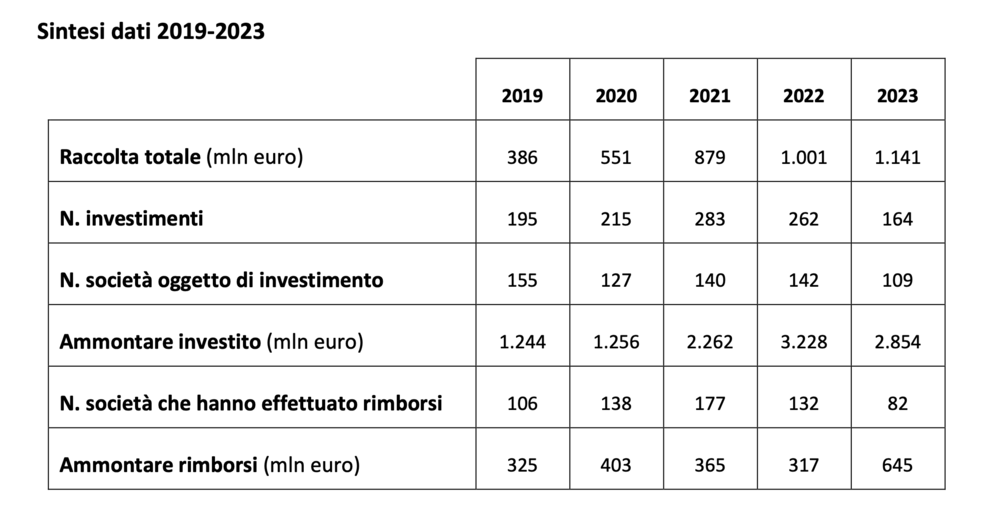

Più nel dettaglio, nel 2023 la raccolta degli operatori di private debt attivi nel mercato italiano è cresciuta del 14% dal 2022, attestandosi a 1,141 miliardi (di cui 1,100 raccolti sul mercato) contro un miliardo nel 2022. E il trend è risultato completamente ribaltato rispetto al dato del primo semestre, quando si era registrato invece un calo importante della raccolta a soli 316 milioni di euro, in discesa del 23% dal primo semestre 2022, quando era stata di 410 milioni (si veda qui altro articolo di BeBeez). Il dato di raccolta 2023 rappresenta il valore più alto mai registrato. Gli operatori che hanno raccolto capitali sono stati 13, dai 10 del 2022. Con riferimento alla raccolta indipendente, guardando alla provenienza geografica, la componente domestica ha rappresentato il 90% del totale. La prima fonte della raccolta di mercato sono stati il settore pubblico e i fondi di fondi istituzionali (46%), seguiti dalle banche (19%) e dai fondi pensione e casse di previdenza (16%).

“La raccolta è cresciuta ed è molto domestica e ha come protagonisti CDP e tutti i fondi di fondi istituzionali. Ciò evidenzia che è importante che questo mercato giovane abbia il supporto delle istituzioni”, ha detto Gervasoni, che ha aggiunto: “Anche le banche, a differenza di quanto accade nel mondo del private equity, sono un pilastro della raccolta, e ciò testimonia la complementarietà tra banche e operatori di private debt per la raccolta e l’operatività dei fondi”.

Sul fronte degli investimenti, invece, lo scorso anno si è registrato un calo del 12% degli investimenti a quota 2,854 miliardi di euro, in discesa dai 3,224 miliardi del 2022, anno in cui si era registrato una crescita degli investimenti di ben il 43% rispetto ai 2,261 miliardi del 2021 (si veda altro articolo di BeBeez). Il trend, peraltro, si è accentuato nel secondo semestre, dato che il primo semestre si era chiuso con un calo degli investimenti limitato al 7% rispetto ai primi sei mesi 2022, a quota 1,328 miliardi di euro (si veda qui altro articolo di BeBeez),

Ricordiamo che i dati AIFI-CDP-Deloitte come di consueto si riferiscono alla sola attività degli operatori istituzionali attivi nel segmento del private debt. Vengono escluse le piattaforme di digital lending, le banche, le operazioni relative a finanziamenti erogati a veicoli di buyout, le cartolarizzazioni di crediti e gli acquisti di crediti in bonis e UTP. Da qui la grande differenza in relazione ai dati di BeBeez Private Data che invece mappa anche quei mercati. Dal Report Private Debt 2023 di BeBeez (disponibile agli abbonati a BeBeez News Premium e BeBeez Private Data), pubblicato il marzo scorso, emerge infatti come siano salite a quasi 35 miliardi di euro le transazioni sul mercato del private debt italiano nel 2023, superando di slancio il valore di tutto il 2022, quando si erano conclusi deal per quasi 27 miliardi di euro (si veda qui il Report di BeBeez su Private Debt 2022) e al di sopra anche dei livelli del 2021 quando si era toccato il record di 29,6 miliardi. I dati aggregati nascondono però differenze importanti rispetto agli ultimi due anni. In particolare si nota un crollo nel valore delle emissioni di minibond, cioé dei prestiti obbligazionari per importi sino ai 50 milioni, mentre cresce il direct lending, che ha raggiunto quota 977 milioni di euro, cioè il doppio dei 495 milioni mappati in tutto il 2022. A trainare le statistiche sono però le cartolarizzazioni di crediti a pmi in bonis, che hanno raggiunto quota 9,9 miliardi, a cui si aggiunge l’altro intermediato delle piattaforme fintech per altri 10,6 miliardi.

Tornando ai dati AIFI-Deloitte, sull’intero 2023, il numero di sottoscrizioni è stato pari a 164 (-37% rispetto alle 262 del 2022), distribuite su 109 società (142 nel 2022, -23%). Gli operatori che hanno realizzato almeno un investimento sono stati 39 (35 nel 2022), di cui 20 internazionali. I soggetti domestici hanno realizzato il 70% del numero di operazioni, mentre il 75% dell’ammontare è stato investito da operatori internazionali.

Tornando ai dati AIFI-Deloitte, sull’intero 2023, il numero di sottoscrizioni è stato pari a 164 (-37% rispetto alle 262 del 2022), distribuite su 109 società (142 nel 2022, -23%). Gli operatori che hanno realizzato almeno un investimento sono stati 39 (35 nel 2022), di cui 20 internazionali. I soggetti domestici hanno realizzato il 70% del numero di operazioni, mentre il 75% dell’ammontare è stato investito da operatori internazionali.

Per quanto concerne la dimensione degli investimenti, si segnala che nel 2023 le società che hanno ricevuto almeno 100 milioni di euro ciascuna sono state 4, per un ammontare complessivo di 1,5 miliardi, in calo rispetto alle 8 società dell’anno precedente, che avevano raccolto 1,727 miliardi. Gervasoni ha commentato: “Se è vero che l’attività di investimento ha avuto una contrazione (-37% in numero e -12% per ammontare investito), è comunque una contrazione inferiore a quella del private equity. Le grandi operazioni sono state la metà rispetto all’anno scorso, ma l’ammontare non è calato molto: sono state 4, ma appunto grandi”. Per quanto riguarda il ruolo degli operatori internazionali, Gervasoni ha poi ricordato che da un lato “è importante l’attività dei player italiani perché le operazioni più piccole i fondi internazionali non le fanno”, dall’altro è opportuno “spingere qualche fondo italiano a raggiungere una massa critica per competere con player europei”.

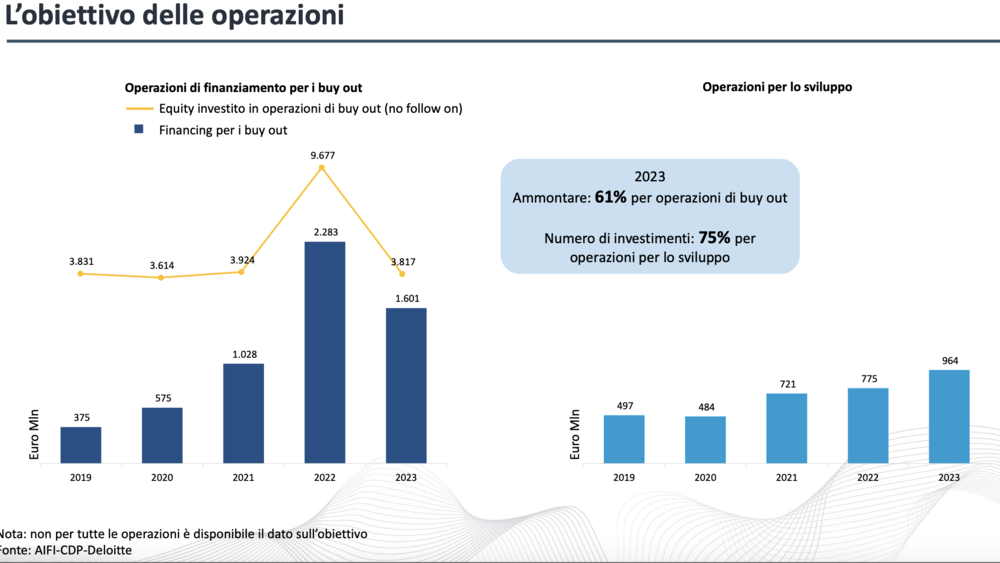

I finanziamenti hanno rappresentato il 55% dei casi, le sottoscrizioni di obbligazioni il 38% e gli strumenti ibridi il restante 7%. Per quanto riguarda le caratteristiche delle operazioni, la durata media è di 6 anni e 1 mese, mentre il tasso d’interesse medio, relativo a un campione di operazioni con tassi fissi per il quale è disponibile il dato, è stato pari al 6,84%. Con riferimento agli obiettivi delle operazioni, nel 2023 il 75% degli interventi ha avuto come scopo la realizzazione di programmi indirizzati allo sviluppo delle società target, mentre a livello di ammontare il 61% del totale ha riguardato debito a supporto di operazioni di buy out.

I finanziamenti hanno rappresentato il 55% dei casi, le sottoscrizioni di obbligazioni il 38% e gli strumenti ibridi il restante 7%. Per quanto riguarda le caratteristiche delle operazioni, la durata media è di 6 anni e 1 mese, mentre il tasso d’interesse medio, relativo a un campione di operazioni con tassi fissi per il quale è disponibile il dato, è stato pari al 6,84%. Con riferimento agli obiettivi delle operazioni, nel 2023 il 75% degli interventi ha avuto come scopo la realizzazione di programmi indirizzati allo sviluppo delle società target, mentre a livello di ammontare il 61% del totale ha riguardato debito a supporto di operazioni di buy out.

A livello geografico, la prima regione resta la Lombardia, dove è localizzato il 33% delle società italiane oggetto di investimento, seguita da Veneto (12%) e Emilia Romagna (11%). Con riferimento ai settori di attività, al primo posto con il 19% del numero di imprese troviamo i beni e servizi industriali, seguito da energia e ambiente, con il 15%. Si sottolinea che il 62% delle società target ha meno di 250 dipendenti.

Nel 2023 le società che hanno effettuato rimborsi sono state 82 (132 l’anno precedente, – 38%), per un ammontare pari a 645 milioni di euro (il doppio rispetto all’anno precedente, pari a 317 milioni). Il rimborso come da piano di ammortamento dello strumento ha rappresentato la tipologia più utilizzata in termini di numero, con 59 rimborsi (66% del totale). Gli operatori che hanno ricevuto rimborsi (anche parziali) sono stati 16, rispetto ai 14 dell’anno precedente.

“I dati 2023 del mercato italiano del private debt sono dati confortanti, in un mercato che è stato caratterizzato dal rialzo dei tassi di interesse, un fenomeno che è connesso all’evoluzione del mercato perché influenza il costo e la remunerazione del sistema”, ha detto Innocenzo Cipolletta, presidente di AIFI, durante la presentazione dei dati 2023 sul mercato italiano del private debt. E ha aggiunto: “Il sistema del private debt è importante per le imprese, perché è la strada attraverso la quale le PMI si avvicinano all’apertura del capitale a soci esterni. C’è infatti una certa ritrosia ad aprile il capitale, che è visto come lo spodestamento della capacità di gestione dell’imprenditore, mentre il capitale di debito è visto come più soft. Ma il capitale di debito è accompagnato da una serie di condizioni e comporta un’apertura a consigli e suggerimenti da parte di chi presta il denaro quindi è un primo inizio importante per aprirsi al capitale di rischio, cosa necessaria per raggiugere una dimensione più idonea nel mercato dei capitali”. Dalla ricerca è emersa peraltro anche la collaborazione private debt-private equity, considerando che “oltre il 40% delle target delle operazioni di private debt è private equity backed”, ha sottolineato ancora Gervasoni. Inoltre, analizzando l’obiettivo delle operazioni, emerge che “il debito che ha finanziato operazioni di buy out è consistente ma è calato, mentre le operazioni di sviluppo, come quelle che finanziano investimenti e m&a, sono risultate in crescita“.