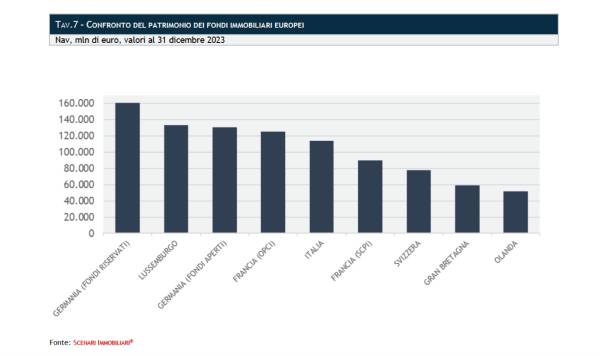

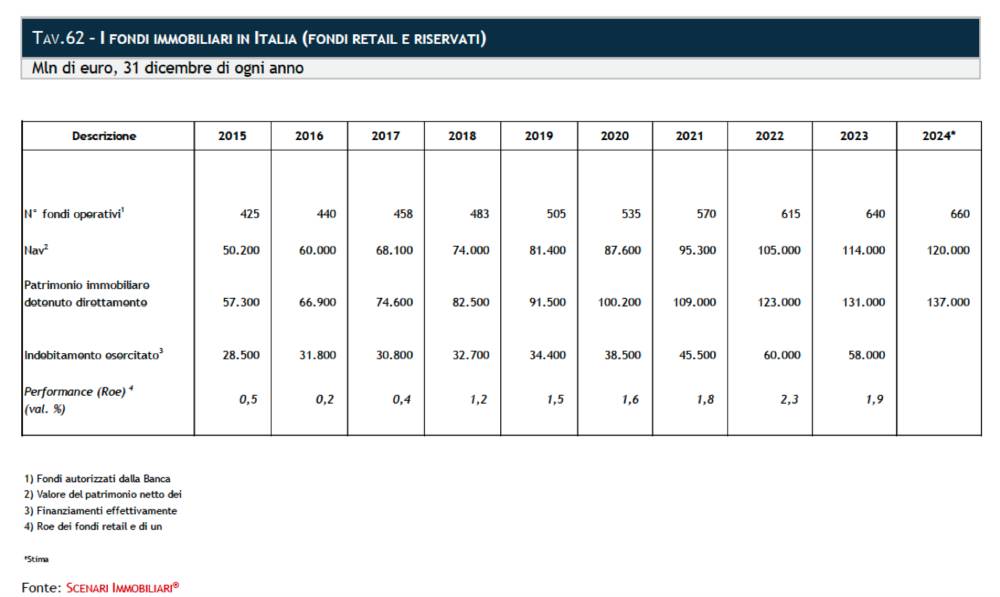

Ammonta a 114 miliardi di euro (+8,6%) il patrimonio gestito dai fondi immobiliari in Italia a fine 2023, in un contesto europeo nel quale quello gestito dagli otto paesi principali è ammontato a 943 miliardi, con la Germania che fa la parte del leone, seguita da Lussemburgo, Francia e, appunto, Italia. Il patrimonio immobiliare detenuto direttamente da 60 sgr e 640 fondi attivi arriva a 131 miliardi di euro (+6,5%) sul 2022. Le previsioni per il 2024 sono per un incremento del Nav del 5,3% e del patrimonio del 4,6%, il numero dei veicoli potrebbe raggiungere le 660 unità.

Ammonta a 114 miliardi di euro (+8,6%) il patrimonio gestito dai fondi immobiliari in Italia a fine 2023, in un contesto europeo nel quale quello gestito dagli otto paesi principali è ammontato a 943 miliardi, con la Germania che fa la parte del leone, seguita da Lussemburgo, Francia e, appunto, Italia. Il patrimonio immobiliare detenuto direttamente da 60 sgr e 640 fondi attivi arriva a 131 miliardi di euro (+6,5%) sul 2022. Le previsioni per il 2024 sono per un incremento del Nav del 5,3% e del patrimonio del 4,6%, il numero dei veicoli potrebbe raggiungere le 660 unità.

Questi sono alcuni dei dati del 44esimo Rapporto 2024 su “I Fondi immobiliari in Italia e all’estero”, realizzato da Scenari Immobiliari in collaborazione con lo Studio Casadei, che ne ha curato la parte di analisi finanziaria, emersi nel corso di un evento a Milano.

Il dato relativo al nav dei fondi immobiliari evidenzia una leggera contrazione rispetto alle previsioni contenute nel 43esimo rapporto 2023, che erano state diffuse a novembre dell’anno scorso e ipotizzavano una chiusura 2023 a 127 miliardi (si veda altro articolo di BeBeez).

A livello globale, il patrimonio di fondi quotati, non quotati e reit (real estate investment trust, società proprietarie o che gestiscono o finanziano immobili) ha raggiunto 4650 miliardi di euro, +4,5% rispetto al 2022, con i reit che concentrano circa il 76 per cento del patrimonio complessivo. Globalmente, quindi, secondo il Rapporto il complicato scenario socio-economico mondiale, in cui si inseriscono crisi politiche e conflitti tra Paesi, non sembra aver avuto ripercussioni sul mercato del risparmio gestito in immobili.

La fase espansiva dei fondi immobiliari prosegue anche in Europa, dove sono cresciuti numericamente e in termini di patrimonio: complessivamente sono operativi 1.973 fondi e 276 reit, con un patrimonio complessivo pari a 1.600 miliardi di euro (+4,6%). Il peso dei fondi europei sul patrimonio complessivo nel mondo rimane stabile e pari al 34,4%, ma cresce in volume e conferma il ciclo positivo degli ultimi anni.

“Il 2023 è stato un anno cruciale e sfidante per il mercato immobiliare, che si è trovato ad affrontare numerose difficoltà”, ha dichiarato Mario Breglia, presidente di Scenari Immobiliari, aprendo il convegno di presentazione del Rapporto. “Abbiamo assistito, infatti, a una decrescita del capitale globale, a cambiamenti radicali nei modi di vivere e lavorare, al rialzo dei tassi di interesse, al calo dei prezzi, una maggiore cautela degli investitori e una caduta di oltre il cinquanta per cento negli investimenti. Nonostante questo scenario, a cui si aggiungono le crisi politiche e le guerre in corso, il comparto immobiliare nel suo insieme ha avuto una buona capacità di resistenza e lo scenario che si delinea per il 2024 è decisamente più positivo. Gli investitori potranno contare su un quadro meno caotico per quanto riguarda le quotazioni e una direzione della politica monetaria in discesa. Inoltre, i fondamentali del mercato immobiliare restano solidi con domanda e offerta stabili, se non in crescita nella maggior parte delle asset class. I grandi player internazionali pensano che il 2024 sarà un ‘anno di azione’, dopo un 2023 ‘di pausa. C’è bisogno di rifinanziare, rinnovare i prodotti e bilanciare i portafogli. Una decisa ripresa è attesa per il 2025, ma i segnali sono positivi anche per l’anno in corso, dove prevediamo un incremento del risparmio gestito in immobili a livello globale non inferiore al cinque per cento”.

“Il 2023 è stato un anno cruciale e sfidante per il mercato immobiliare, che si è trovato ad affrontare numerose difficoltà”, ha dichiarato Mario Breglia, presidente di Scenari Immobiliari, aprendo il convegno di presentazione del Rapporto. “Abbiamo assistito, infatti, a una decrescita del capitale globale, a cambiamenti radicali nei modi di vivere e lavorare, al rialzo dei tassi di interesse, al calo dei prezzi, una maggiore cautela degli investitori e una caduta di oltre il cinquanta per cento negli investimenti. Nonostante questo scenario, a cui si aggiungono le crisi politiche e le guerre in corso, il comparto immobiliare nel suo insieme ha avuto una buona capacità di resistenza e lo scenario che si delinea per il 2024 è decisamente più positivo. Gli investitori potranno contare su un quadro meno caotico per quanto riguarda le quotazioni e una direzione della politica monetaria in discesa. Inoltre, i fondamentali del mercato immobiliare restano solidi con domanda e offerta stabili, se non in crescita nella maggior parte delle asset class. I grandi player internazionali pensano che il 2024 sarà un ‘anno di azione’, dopo un 2023 ‘di pausa. C’è bisogno di rifinanziare, rinnovare i prodotti e bilanciare i portafogli. Una decisa ripresa è attesa per il 2025, ma i segnali sono positivi anche per l’anno in corso, dove prevediamo un incremento del risparmio gestito in immobili a livello globale non inferiore al cinque per cento”.

“Il 2024 sarà un anno ideale per gli investimenti value-add”, ha sottolineato Francesca Zirnstein, direttore generale di Scenari Immobiliari. “Il percorso verso un real estate più sostenibile trova sostegno da parte degli investitori disposti ad assumersi maggiori rischi in cambio di rendimenti più elevati. Il calo dell’inflazione riporta l’attenzione verso il settore degli uffici più moderni e il living è l’asset class dove si concentra la più elevata attenzione degli operatori internazionali. In sintesi, tutto il real estate è previsto in crescita nel 2024. Il patrimonio dei fondi continua a essere diviso tra investimenti core, il mondo dei portafogli pragmatici, con buona occupazione, discreti rendimenti, canoni a mercato, e il mondo degli investimenti value-added, che diventano immobili prime, di alta qualità, con eccellente localizzazione e elevati canoni prospettici. Entrambi possono godere di cash flow solidi e del sostegno di contratti di lungo periodo. In Italia possiamo osservare come l’asset allocation del patrimonio gestito ha visto variare il peso dei vari comparti, con una crescita di residenziale e logistica. Le prospettive per il 2024, sulla base delle indicazioni raccolte tra le sgr che hanno partecipato alla realizzazione del nostro Rapporto, sono di un cauto ottimismo, con incremento delle masse gestite e diversificazione dei portafogli rispetto alla composizione attuale”.

Il Rapporto 2024 è stato presentato da Breglia, (presidente di Scenari Immobiliari), Zirnstein (direttore generale di Scenari Immobiliari) e Gottardo Casadei (Studio Casadei), e commentato dai rappresentanti dei fondi che hanno contribuito alla sua realizzazione: Gabriele Bonfiglioli (Coima sgr), Michele Beolchini (Investire sgr), Emanuele Caniggia (DEA Capital Real Estate sgr), Riccardo Corsi (Fabrica Immobiliare sgr), Giovanni Di Corato (Amundi Real Estate Italia sgr), Domenico Giusti (Castello sgr), Nunzio Laurenziello (Generali Real Estate sgr), Emiliano Ranati (CDP Real Asset sgr), Vincenzo Scerbo (Colliers Global Investors Italy sgr).