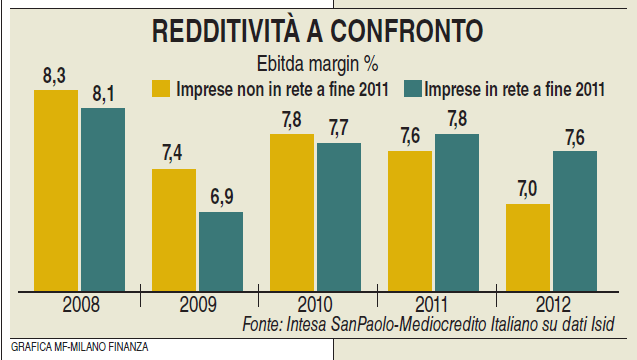

«Non ci sono ancora evidenze statistiche che indicano che le imprese in rete sono più virtuose per il fatto di essere in rete. È vero, invece, che le imprese che decidono di adottare un contratto di rete hanno in genere un posizionamento competitivo migliore di quelle non in rete». Lo ha detto a MF-Milano Finanza sabato 15 marzo Enzo Colombo, esperto di Mediocredito Italiano per le Reti d’Impresa, commentando i dati dell’Osservatorio Intesa Sanpaolo-Mediocredito Italiano sulle Reti d’Impresa (si veda altro articolo di BeBeez).

«Non ci sono ancora evidenze statistiche che indicano che le imprese in rete sono più virtuose per il fatto di essere in rete. È vero, invece, che le imprese che decidono di adottare un contratto di rete hanno in genere un posizionamento competitivo migliore di quelle non in rete». Lo ha detto a MF-Milano Finanza sabato 15 marzo Enzo Colombo, esperto di Mediocredito Italiano per le Reti d’Impresa, commentando i dati dell’Osservatorio Intesa Sanpaolo-Mediocredito Italiano sulle Reti d’Impresa (si veda altro articolo di BeBeez).

Dunque, se è vero che in generale la creazione della rete non rappresenta (almeno per ora) la garanzia di ricevere un prestito dalla banca a condizioni migliori o una via preferenziale di accesso ai finanziamenti agevolati messi a disposizione dalle Regioni (si veda altro articolo di BeBeez), è anche vero, ha continuato Colombo, che è ragionevole immaginare “che queste aziende, già di base virtuose, possano in prospettiva beneficiare di questa loro appartenenza e per questo come banca ci siamo strutturati in modo da essere in grado di analizzare dal punto di vista tecnico-industriale il potenziale impatto sul business dell’impresa determinato dal conseguimento dell’obiettivo del progetto di rete e di questa analisi teniamo poi conto quando dobbiamo accordare un finanziamento a quell’impresa per il raggiungimento di quel preciso obiettivo”.

Continua Colombo: «Mediocredito Italiano ha anche siglato con la Bei una provvista da 30 milioni di euro a un tasso di finanziamento vantaggioso, da poter trasferire alle imprese in rete. In poco meno di un anno abbiamo già utilizzato circa 25 milioni di quella provvista per finanziare circa una ventina di aziende appartenenti a una decina di reti e con vantaggi in termini di tasso di interesse che sono arrivati anche a 150 punti base».

È stato questo, per esempio, il caso della rete M&M Forgings, costituita nel 2011 da due forge storiche della Valle Camonica. In questo caso Mediocredito Italiano ha erogato finanziamenti alle due imprese aderenti, attingendo alla provvista Bei per l’aggiornamento e la razionalizzazione degli impianti produttivi e per lo sviluppo di nuove lavorazioni destinate a consolidare la competitività della rete sui mercati esteri.

Un altro esempio è il ruolo che la banca ha avuto nelle reti d’impresa promosse a fine 2011 dal gruppo Gucci, che coinvolgono le filiere della piccola pelletteria, borsetteria e valigeria (P.re.Gi., Almax e F.a.i.r) con le quali la maison intrattiene rapporti storici. Così, sempre attingendo dalla provvista Bei, le aziende capofila delle reti hanno potuto incassare finanziamenti nell’ordine dei 400-500 mila euro a cinque anni con sei mesi di preammortamento.

Ma gli strumenti di finanziamento studiati per le reti possono essere anche più complessi. Per esempio, spiega ancora Colombo, «ci sono casi in cui offriamo un servizio di smobilizzo dei crediti infra-rete attraverso il factoring con plafond dedicati». È questo il caso della rete Ribes, il cui capo filiera è Esaote, uno dei principali produttori mondiali di sistemi diagnostici medicali, e che coinvolge 14 fornitori o partner strategici della stessa Esaote. In sostanza, Easote ha impostato con Mediofactoring un rapporto di reverse factoring relativo ai crediti dei propri fornitori riuniti in rete.

Un altro esempio riguarda la Rete della pasta dei coltivatori toscani promossa dal Consorzio Agrario di Siena quale impresa capofila e che riunisce 29 imprese agricole della provincia di Siena. In quel caso, ha concluso Colombo, «Banca CR Firenze (gruppo Intesa Sanpaolo) ha fornito finanziamenti ponte da 6 milioni di euro complessivi alle imprese in rete in attesa che arrivassero i contributi della regione Toscana nell’ambito del Piano integrato di filiera».

Come si finanzia la rete d'impresa

Related Posts

Powered by